¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║¼FĮ┴„┴┐Ą─Ė┼─Ņ

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐2014─ĻūóāįĢ■ėŗĤł¾├¹Ģrķg×ķ3į┬31╚šų┴4į┬25╚šŻ¼¼FļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║¼FĮ┴„┴┐Ą─Ė┼─ŅĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)║¼┴x

ĪĪĪĪ(Č■)¼FĮ┴„┴┐Ą─ā╚╚▌

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌░╦š┬┘Y▒ŠŅA╦ŃĄ┌Č■╣Ø═Č┘YĒŚ─┐¼FĮ┴„┴┐Ą─╣└ėŗĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║¼FĮ┴„┴┐Ą─Ė┼─Ņ

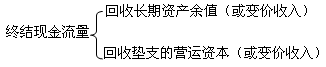

ĪŠų¬ūR³cĪ┐Ż║¼FĮ┴„┴┐Ą─Ė┼─Ņ

ĪĪĪĪ(ę╗)║¼┴xŻ║╦∙ų^¼FĮ┴„┴┐Ż¼į┌═Č┘YøQ▓▀ųą╩ŪųĖę╗éĆĒŚ─┐ę²ŲĄ─Ų¾śI¼FĮų¦│÷║═¼FĮ╩š╚ļį÷╝ėĄ─öĄ┴┐ĪŻ▀@ĢrĄ─Ī░¼FĮĪ▒╩ŪÅV┴xĄ─¼FĮŻ¼╦³▓╗āH░³└©Ė„ĘNžøÄ┼┘YĮŻ¼Č°Ūę▀Ć░³└©ĒŚ─┐ąĶę¬═Č╚ļŲ¾śIōĒėąĄ─ĘŪžøÄ┼┘Yį┤Ą─ūā¼FārųĄĪŻ

ĪĪĪĪ(Č■)¼FĮ┴„┴┐Ą─ā╚╚▌(▓╗┐╝æ]╦∙Ą├ČÉ)

ĪĪĪĪ1.ą┬Į©ĒŚ─┐¼FĮ┴„┴┐Ą─┤_Č©

ĪĪĪĪĒŚ─┐ėŗ╦ŃŲ┌╩ŪųĖÅ─═Č┘YĮ©įOķ_╩╝ĄĮūŅĮKŪÕ└ĒĮY╩°š¹éĆ▀^│╠Ą─╚½▓┐ĢrķgĪŻ

ĪĪĪĪ(1)Į©įOŲ┌¼FĮ┴„┴┐Ą─╣└╦Ń

ĪĪĪĪĪŠūóęŌĪ┐ē|ų¦ĀI▀\┘Y▒ŠŻ¼ųĖį÷╝ėĄ─ĮøĀIąį┴„äė┘Y«a┼cį÷╝ėĄ─ĮøĀIąį┴„äėžōé∙ų«ķgĄ─▓ŅŅ~ĪŻ

ĪĪĪĪ╝┤Ż║─│─ĻĀI▀\┘Y▒Š═Č┘YŅ~=▒Š─ĻĀI▀\┘Y▒Š-╔Ž─ĻĀI▀\┘Y▒Š

ĪĪĪĪ(2)ĀIśI¼FĮ┴„┴┐╣└╦Ń

ĪĪĪĪ(3)ĮKĮY¼FĮ┴„┴┐╣└╦Ń

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║Ģ■ėŗł¾│Ļ┬╩

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢