¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2014ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³cŻ║═Č┘YĮM║ŽĄ─’L(f©źng)ļUėŗ┴┐

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐2014─ĻūóāįĢ■ėŗĤł¾├¹Ģrķg×ķ3į┬31╚šų┴4į┬25╚šŻ¼¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2014ūóĢ■╗∙ĄA(ch©│)éõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄA(ch©│)Ą─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³cŻ║═Č┘YĮM║ŽĄ─’L(f©źng)ļUėŗ┴┐ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.═Č┘YĮM║ŽĄ─’L(f©źng)ļUėŗ┴┐

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╦─š┬žöäš(w©┤)╣└ārĄ─╗∙ĄA(ch©│)Ė┼─ŅĄ┌Č■╣Ø(ji©”)’L(f©źng)ļU║═ł¾│ĻĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║═Č┘YĮM║ŽĄ─’L(f©źng)ļUėŗ┴┐

ĪŠų¬ūR³cĪ┐Ż║═Č┘YĮM║ŽĄ─’L(f©źng)ļUėŗ┴┐

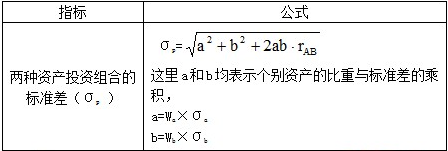

ĪĪĪĪ1.╗∙▒Š╣½╩Į

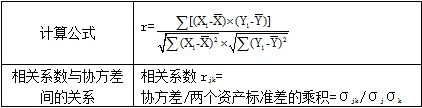

ĪĪĪĪŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)Ą─┤_Č©

ĪĪĪĪĪŠ╠ß╩Š1Ī┐ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)Įķė┌ģ^(q©▒)ķg[-1,1]ā╚(n©©i)ĪŻ«ö(d©Īng)ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)×ķ-1Ż¼▒Ē╩Š═Ļ╚½žō(f©┤)ŽÓĻP(gu©Īn)Ż¼▒Ē├„ā╔ĒŚ┘Y«a(ch©Żn)Ą─╩šęµ┬╩ūā╗»ĘĮŽ“║═ūā╗»Ę∙Č╚═Ļ╚½ŽÓĘ┤ĪŻ«ö(d©Īng)ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)×ķ+1ĢrŻ¼▒Ē╩Š═Ļ╚½š²ŽÓĻP(gu©Īn)Ż¼▒Ē├„ā╔ĒŚ┘Y«a(ch©Żn)Ą─╩šęµ┬╩ūā╗»ĘĮŽ“║═ūā╗»Ę∙Č╚═Ļ╚½ŽÓ═¼ĪŻ«ö(d©Īng)ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)×ķ0▒Ē╩Š▓╗ŽÓĻP(gu©Īn)ĪŻ

ĪĪĪĪĪŠ╠ß╩Š2Ī┐ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)Ą─š²žō(f©┤)┼cģf(xi©”)ĘĮ▓ŅĄ─š²žō(f©┤)ŽÓ═¼ĪŻŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)×ķš²ųĄŻ¼▒Ē╩Šā╔ĘN┘Y«a(ch©Żn)╩šęµ┬╩│╩═¼ĘĮŽ“ūā╗»Ż¼ĮM║ŽĄųŽ¹Ą─’L(f©źng)ļU▌^╔┘;žō(f©┤)ųĄätęŌ╬Čų°Ę┤ĘĮŽ“ūā╗»Ż¼ĄųŽ¹Ą─’L(f©źng)ļU▌^ČÓĪŻ

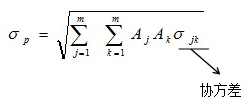

ĪĪĪĪ2.ā╔ĘNūC╚»═Č┘YĮM║ŽĄ─’L(f©źng)ļU║Ō┴┐

ĪĪĪĪ3.╚²ĘNĮM║ŽŻ║

![]()

ĪĪĪĪ4.ŽÓĻP(gu©Īn)ĮY(ji©”)šō

ĪĪĪĪ(1)

ĪĪĪĪ(2)ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)┼cĮM║Ž’L(f©źng)ļUų«ķgĄ─ĻP(gu©Īn)ŽĄ

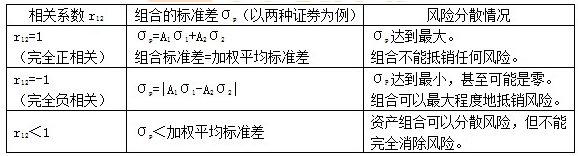

ĪĪĪĪ5. ═Č┘YÖCĢ■╝»Ū·ŠĆĄ─║¼┴x

ĪĪĪĪ(1)ā╔ĘN═Č┘YĮM║ŽĄ─═Č┘YÖCĢ■╝»Ū·ŠĆ├Ķ╩÷▓╗═¼═Č┘Y▒╚└²ĮM║ŽĄ─’L(f©źng)ļU║═ł¾│ĻĄ─ĻP(gu©Īn)ŽĄ;

ĪĪĪĪ(2)ā╔ĘNęį╔ŽūC╚»Ą─╦∙ėą┐╔─▄ĮM║ŽĢ■┬õį┌ę╗éĆŲĮ├µųąĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³cŻ║ūC╚»ĮM║ŽĄ─ŅA(y©┤)Ų┌ł¾│Ļ┬╩

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢