¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║┘YĮĢrķgārųĄĄ─╗∙▒Šėŗ╦Ń

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐2014─ĻūóāįĢ■ėŗĤł¾├¹Ģrķg×ķ3į┬31╚šų┴4į┬25╚šŻ¼¼FļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║┘YĮĢrķgārųĄĄ─╗∙▒Šėŗ╦ŃĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ę╗┤╬ąį┐ŅĒŚ

ĪĪĪĪ(Č■)─ĻĮ

ĪĪĪĪ(╚²)Ųš═©─ĻĮĄ─ĮKųĄ┼c¼FųĄ

ĪĪĪĪ(╦─)Ųõ╦¹─ĻĮ

ĪĪĪĪ(╬Õ)╗ņ║Ž¼FĮ┴„ėŗ╦ŃŻ©┬įŻ®

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╦─š┬žöäš╣└ārĄ─╗∙ĄAĖ┼─ŅĄ┌ę╗╣ØžøÄ┼Ą─ĢrķgārųĄĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║┘YĮĢrķgārųĄĄ─╗∙▒Šėŗ╦Ń

ĪŠų¬ūR³cĪ┐Ż║┘YĮĢrķgārųĄĄ─╗∙▒Šėŗ╦Ń

ĪĪĪĪĮKųĄ(Future Value) ╩Ū¼Fį┌Ą─ę╗╣PÕX╗“ę╗ŽĄ┴ąų¦ĖČ┐ŅĒŚ░┤ĮoČ©Ą─└¹Žó┬╩ėŗ╦Ń╦∙Ą├ĄĮĄ─į┌─│éĆ╬┤üĒĢrķg³cĄ─ārųĄĪŻ

ĪĪĪĪ¼FųĄ(Present Value )╩Ū╬┤üĒĄ─ę╗╣PÕX╗“ę╗ŽĄ┴ąų¦ĖČ┐ŅĒŚ░┤ĮoČ©Ą─└¹Žó┬╩ėŗ╦Ń╦∙Ą├ĄĮĄ─¼Fį┌Ą─ārųĄĪŻ

ĪĪĪĪ(ę╗)ę╗┤╬ąį┐ŅĒŚ

ĪĪĪĪ1.Å═└¹ĮKųĄ

ĪĪĪĪF= PĪ┴(1+i)n= PĪ┴(F/PŻ¼iŻ¼n)

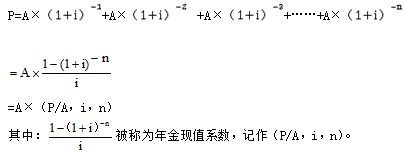

ĪĪĪĪ2.Å═└¹¼FųĄ

ĪĪĪĪ(Č■)─ĻĮ

ĪĪĪĪ1.─ĻĮĄ─║¼┴xŻ║Ą╚Ņ~ĪóČ©Ų┌Ą─ŽĄ┴ą╩šĖČ┐ŅĒŚĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐─ĻĮųą╩šĖČĄ─ķgĖ¶Ģrķg▓╗ę╗Č©╩Ū1─ĻŻ¼┐╔ęį╩Ū░ļ─ĻĪó1éĆį┬Ą╚Ą╚ĪŻ

ĪĪĪĪ2.─ĻĮĄ─ĘNŅÉ

ĪĪĪĪŲš═©─ĻĮŻ║Å─Ą┌ę╗Ų┌ķ_╩╝├┐Ų┌Ų┌─®╩š┐ŅĪóĖČ┐ŅĄ──ĻĮĪŻ

ĪĪĪĪŅAĖČ─ĻĮŻ║Å─Ą┌ę╗Ų┌ķ_╩╝├┐Ų┌Ų┌│§╩š┐ŅĪóĖČ┐ŅĄ──ĻĮĪŻ

ĪĪĪĪ▀fčė─ĻĮŻ║į┌Ą┌Č■Ų┌╗“Ą┌Č■Ų┌ęį║¾╩šĖČĄ──ĻĮĪŻ

ĪĪĪĪė└└m─ĻĮŻ║¤oŽ▐Ų┌Ą─Ųš═©─ĻĮĪŻ

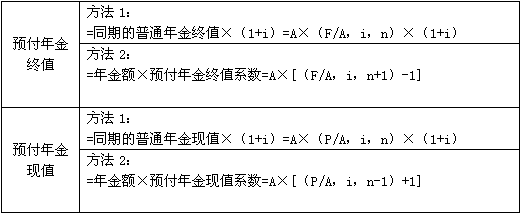

ĪĪĪĪ(╚²)Ųš═©─ĻĮĄ─ĮKųĄ┼c¼FųĄ

ĪĪĪĪ1.Ųš═©─ĻĮĮKųĄ

ĪĪĪĪ2.Ųš═©─ĻĮ¼FųĄ

ĪĪĪĪ(╦─)Ųõ╦¹─ĻĮ

ĪĪĪĪ1.ŅAĖČ─ĻĮĮKųĄ║═¼FųĄĄ─ėŗ╦Ń

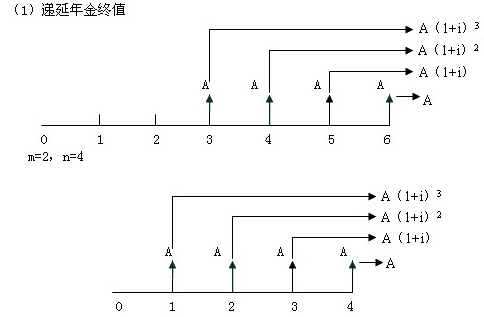

ĪĪĪĪ2.▀fčė─ĻĮ

ĪĪĪĪĪŠĮYšōĪ┐▀fčė─ĻĮĮKųĄų╗┼c▀B└m╩šų¦Ų┌(n)ėąĻPŻ¼┼c▀fčėŲ┌(m)¤oĻPĪŻ

ĪĪĪĪF▀f=A(F/A,i,n)

ĪĪĪĪ(2)▀fčė─ĻĮ¼FųĄ

ĪĪĪĪĘĮĘ©1Ż║ā╔┤╬š█¼FĪŻ▀fčė─ĻĮ¼FųĄP=AĪ┴(P/AŻ¼iŻ¼n)Ī┴(P/FŻ¼iŻ¼m)

ĪĪĪĪ▀fčėŲ┌m(Ą┌ę╗┤╬ėą╩šų¦Ą─Ū░ę╗Ų┌)Ż¼▀B└m╩šų¦Ų┌n

ĪĪĪĪĘĮĘ©2Ż║Ž╚╝ė╔Ž║¾£p╚źĪŻ▀fčė─ĻĮ¼FųĄP=AĪ┴(P/AŻ¼iŻ¼m+n)-AĪ┴(P/AŻ¼iŻ¼m)

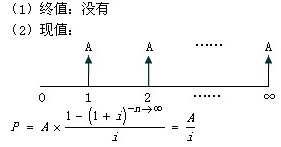

ĪĪĪĪ3.ė└└m─ĻĮ

ĪĪĪĪ(╬Õ)╗ņ║Ž¼FĮ┴„ėŗ╦ŃŻ©┬įŻ®

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║└¹ŽóĄ─ā╔ĘNėŗ╦Ń

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║’LļUĄ─Ė┼─Ņ

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢