¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║Į╚┌┘Y«aĄ─║¼┴x║═╠žš„

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐2014─ĻūóāįĢ■ėŗĤł¾├¹Ģrķg×ķ3į┬31╚šų┴4į┬25╚šŻ¼¼FļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║Į╚┌┘Y«aĄ─║¼┴x║═╠žš„ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)Į╚┌┘Y«aĄ─Ė┼─Ņ

ĪĪĪĪ(Č■)Į╚┌┘Y«aĄ─╠ž³c

ĪĪĪĪ(╚²)Į╚┌┘Y«aĄ─ĘNŅÉ

ĪĪĪĪ

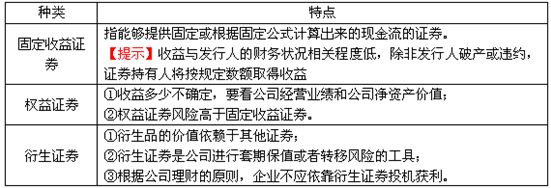

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌ę╗š┬žöäš╣▄└ĒĖ┼╩÷Ą┌╦─╣ØĮ╚┌╩ął÷Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║Į╚┌┘Y«aĄ─║¼┴x║═╠žš„

ĪŠų¬ūR³cĪ┐Ż║Į╚┌┘Y«aĄ─║¼┴x║═╠žš„

ĪĪĪĪ(ę╗)Į╚┌┘Y«aĄ─Ė┼─Ņ

ĪĪĪĪĮ╚┌┘Y«a╩ŪĮøØ·░lš╣ĄĮę╗Č©ļAČ╬Ą─«a╬’Ż¼╩Ū╚╦éāōĒėą╔·«aĮøĀI┘Y«aĪóĘųŽĒŲõ╩šęµĄ─╦∙ėąÖÓæ{ūCĪŻ

ĪĪĪĪĪŠ╠ß╩Š1Ī┐Į╚┌┘Y«a╩Ūęįą┼ė├×ķ╗∙ĄAĄ─╦∙ėąÖÓĄ─æ{ūCŻ¼Ųõ╩šęµüĒį┤ė┌╦³╦∙┤·▒ĒĄ─╔·«aĮøĀI┘Y«aĄ─śI┐āŻ¼Į╚┌┘Y«a▓ó▓╗śŗ│╔╔ńĢ■Ą─īŹļHžöĖ╗ĪŻ

ĪĪĪĪĪŠ╠ß╩Š2Ī┐╔·«aĮøĀI┘Y«a─▄«a╔·ā¶╩šęµŻ¼Į╚┌┘Y«a▓╗─▄ų▒Įė«a╔·╩šęµŻ¼Į╚┌┘Y«aøQČ©╩šęµį┌═Č┘Yš▀ų«ķgĄ─Ęų┼õĪŻ

ĪĪĪĪ(Č■)Į╚┌┘Y«aĄ─╠ž³c

ĪĪĪĪĮ╚┌┘Y«aŠ▀ėą┘Y«aĄ─ę╗░Ńī┘ąįŻ¼ę╗╩Ū╩šęµąįŻ¼╝┤ŅAŲ┌┐╔ęį«a╔·╗žł¾Ż¼Č■╩Ū’LļUąįŻ¼╝┤ŅAŲ┌╗žł¾Š▀ėą▓╗┤_Č©ąįĪŻ

ĪĪĪĪĮ╚┌┘Y«a┼cīŹ╬’┘Y«aŽÓ▒╚Ż¼Š▀ėąęįŽ┬╠ž³cŻ║

ĪĪĪĪ1.┴„äėąį

ĪĪĪĪę╗░ŃšfüĒŻ¼Į╚┌┘Y«aĄ─┴„äėąį▒╚īŹ╬’┘Y«aÅŖĪŻ

ĪĪĪĪ2.╚╦×ķĄ─┐╔Ęųąį

ĪĪĪĪ3.╚╦×ķĄ─Ų┌Ž▐ąį

ĪĪĪĪ4.├¹┴xārųĄ▓╗ūāąį

ĪĪĪĪ(╚²)Į╚┌┘Y«aĄ─ĘNŅÉ(░┤Ųõ╩šęµĄ─╠žš„Ęų)

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║žöäš╣▄└ĒįŁätĄ─ĘNŅÉ╝░Ųõā╚╚▌

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║Į╚┌╩ął÷Ą─ŅÉą═

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢