¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Ė▄ŚUįŁ└ĒĄ─╗∙▒ŠĖ┼─Ņ

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Ė▄ŚUįŁ└ĒĄ─╗∙▒ŠĖ┼─ŅĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)Ė▄ŚUĄ─║¼┴x

ĪĪĪĪ(Č■)žö(c©ói)äš(w©┤)╣▄└Ēųą│Żė├Ą─└¹ØÖ(r©┤n)ųĖś╦(bi©Īo)╝░ŽÓ╗źĄ─ĻP(gu©Īn)ŽĄ

ĪĪĪĪ(╚²)╣½╦Š’L(f©źng)ļU(xi©Żn)

ĪĪĪĪ(╦─)į┌žö(c©ói)äš(w©┤)╣▄└ĒųąĖ▄ŚUĄ─║¼┴x

ĪĪĪĪ

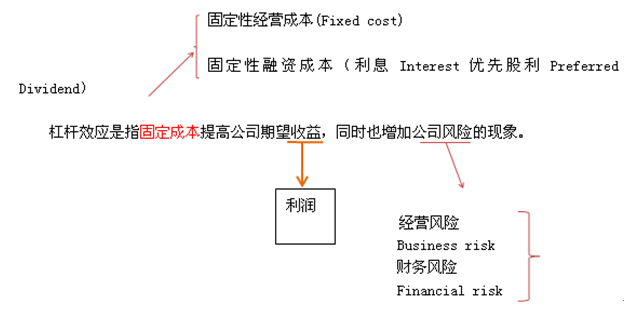

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«š┬┘Y▒ŠĮY(ji©”)śŗ(g©░u)Ą┌ę╗╣Ø(ji©”)Ė▄ŚUįŁ└ĒĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║Ė▄ŚUįŁ└ĒĄ─╗∙▒ŠĖ┼─Ņ

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║Ė▄ŚUįŁ└ĒĄ─╗∙▒ŠĖ┼─Ņ

ĪĪĪĪ(ę╗)Ė▄ŚUĄ─║¼┴x

ĪĪĪĪ(Č■)žö(c©ói)äš(w©┤)╣▄└Ēųą│Żė├Ą─└¹ØÖ(r©┤n)ųĖś╦(bi©Īo)╝░ŽÓ╗źĄ─ĻP(gu©Īn)ŽĄ

ĪĪĪĪ(╚²)╣½╦Š’L(f©źng)ļU(xi©Żn)

ĪĪĪĪ1.Įø(j©®ng)ĀI(y©¬ng)’L(f©źng)ļU(xi©Żn)

ĪĪĪĪ2.žö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn)

ĪĪĪĪžö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn)╩ŪųĖė╔ė┌Ų¾śI(y©©)▀\(y©┤n)ė├┴╦é∙äš(w©┤)╗I┘YĘĮ╩ĮČ°«a(ch©Żn)╔·Ą─å╩╩¦āöĖČ─▄┴”Ą─’L(f©źng)ļU(xi©Żn)Ż¼Č°▀@ĘN’L(f©źng)ļU(xi©Żn)ūŅĮK╩Ūė╔Ųš═©╣╔╣╔¢|│ąō·(d©Īn)Ą─ĪŻ

ĪĪĪĪ(╦─)į┌žö(c©ói)äš(w©┤)╣▄└ĒųąĖ▄ŚUĄ─║¼┴xŻ║

ĪĪĪĪĮø(j©®ng)ĀI(y©¬ng)Ė▄ŚU╩Ūė╔┼c«a(ch©Żn)ŲĘ╔·«a(ch©Żn)╗“╠ß╣®ä┌äš(w©┤)ėąĻP(gu©Īn)Ą─╣╠Č©ąįĮø(j©®ng)ĀI(y©¬ng)│╔▒Š╦∙ę²ŲĄ─Ż¼Č°žö(c©ói)äš(w©┤)Ė▄ŚUät╩Ūė╔é∙äš(w©┤)└¹ŽóĄ╚╣╠Č©ąį╚┌┘Y│╔▒Š╦∙ę²ŲĄ─ĪŻ

ĪĪĪĪĮø(j©®ng)ĀI(y©¬ng)Ė▄ŚUĢ■(hu©¼)Ę┼┤¾Įø(j©®ng)ĀI(y©¬ng)’L(f©źng)ļU(xi©Żn)Ż¼žö(c©ói)äš(w©┤)Ė▄ŚUĢ■(hu©¼)Ę┼┤¾žö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn)ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõ(sh©┤)Č┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Ę┼ŚēŲ┌ÖÓ(qu©ón)

- Ž┬ę╗Ų¬╬─š┬Ż║ ø](m©”i)ėą┴╦

-

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Ę┼ŚēŲ┌ÖÓ(qu©ón)

2014ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║║Ž═¼Ą─╗∙▒Š└Ēšō

2014ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║┴¶ų├ÖÓ(qu©ón)Ą─ą¦┴”

2014ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║┴¶ų├ÖÓ(qu©ón)Ą─Ė┼─Ņ┼cąį┘|(zh©¼)

2014ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║┘|(zh©¼)ÖÓ(qu©ón)Ą─▒Ż╚½║═Ž¹£ń

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)