¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2014ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³cŻ║ĒŚ─┐’LļUĘų╬÷Ą─ų„ę¬Ė┼─Ņ

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³cŻ║ĒŚ─┐’LļUĘų╬÷Ą─ų„ę¬Ė┼─ŅĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

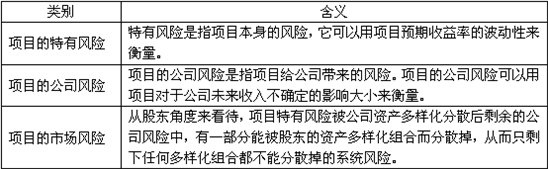

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ĒŚ─┐’LļUĄ─ŅÉäe

ĪĪĪĪ(Č■)ĒŚ─┐’LļU╠Äų├Ą─ę╗░ŃĘĮĘ©

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌░╦š┬┘Y▒ŠŅA(y©┤)╦ŃĄ┌╚²╣Ø(ji©”)ĒŚ─┐’LļUĄ─║Ō┴┐┼c╠Äų├Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║ĒŚ─┐’LļUĘų╬÷Ą─ų„ę¬Ė┼─Ņ

ĪŠų¬ūR³cĪ┐Ż║ĒŚ─┐’LļUĘų╬÷Ą─ų„ę¬Ė┼─Ņ

ĪĪĪĪ(ę╗)ĒŚ─┐’LļUĄ─ŅÉäe

ĪĪĪĪ(Č■)ĒŚ─┐’LļU╠Äų├Ą─ę╗░ŃĘĮĘ©

ĪĪĪĪ1.š{(di©żo)š¹¼F(xi©żn)Į┴„┴┐Ę©

ĪĪĪĪ(1)╗∙▒Š╦╝┬ĘŻ║Ž╚ė├ę╗éĆ┐ŽČ©«ö┴┐ŽĄöĄ(sh©┤)░čėą’LļUĄ─¼F(xi©żn)Į╩šų¦š{(di©żo)š¹×ķ¤o’LļUĄ─¼F(xi©żn)Į╩šų¦Ż¼╚╗║¾ė├¤o’LļUĄ─┘N¼F(xi©żn)┬╩╚źėŗ╦Ńā¶¼F(xi©żn)ųĄŻ¼ęį▒Ńė├ā¶¼F(xi©żn)ųĄĘ©Ą─ęÄ(gu©®)ät┼ąöÓ═Č┘YĒŚ─┐Ą─┐╔╚Ī│╠Č╚ĪŻ

ĪĪĪĪ(2)┐ŽČ©«ö┴┐ŽĄöĄ(sh©┤)(at)

ĪĪĪĪó┘║¼┴xŻ║

ĪĪĪĪ╩ŪųĖ▓╗┐ŽČ©Ą─ę╗į¬¼F(xi©żn)Į┴„┴┐Ų┌═¹ųĄŽÓ«öė┌╩╣═Č┘Yš▀ØMęŌĄ─┐ŽČ©Ą─ĮŅ~Ą─ŽĄöĄ(sh©┤)ĪŻ╦³┐╔ęį░čĖ„─Ļ▓╗┐ŽČ©Ą─¼F(xi©żn)Į┴„┴┐ōQ╦Ń│╔┐ŽČ©Ą─¼F(xi©żn)Į┴„┴┐ĪŻ

ĪĪĪĪó┌at┼c¼F(xi©żn)Į┴„┴┐’LļU│╠Č╚(Ę┤Ž“ūāäėĻP(gu©Īn)ŽĄ)Ż║

ĪĪĪĪ’LļU│╠Č╚įĮ┤¾Ż¼«ö┴┐ŽĄöĄ(sh©┤)įĮąĪĪŻ

ĪĪĪĪ(3)ā×(y©Łu)╚▒³c

ĪĪĪĪā×(y©Łu)³cŻ║┐╔ęįĖ∙ō■(j©┤)Ė„─Ļ▓╗═¼Ą─’LļU│╠Č╚Ż¼Ęųäe▓╔ė├▓╗═¼Ą─┐ŽČ©«ö┴┐ŽĄöĄ(sh©┤)ĪŻ

ĪĪĪĪ╚▒³cŻ║╚ń║╬║Ž└Ē┤_Č©«ö┴┐ŽĄöĄ(sh©┤)╩ŪéĆ└¦ļyĄ─å¢Ņ}ĪŻ

ĪĪĪĪ2.’LļUš{(di©żo)š¹š█¼F(xi©żn)┬╩Ę©

ĪĪĪĪ╗∙▒ŠįŁ└ĒŻ║

ĪĪĪĪ(1)╗∙▒Š╦╝┬ĘŻ║ī”ė┌Ė▀’LļUĒŚ─┐▓╔ė├▌^Ė▀Ą─š█¼F(xi©żn)┬╩╚źėŗ╦Ńā¶¼F(xi©żn)ųĄŻ¼╚╗║¾Ė∙ō■(j©┤)ā¶¼F(xi©żn)ųĄĘ©Ą─ęÄ(gu©®)ätüĒ▀xō±ĘĮ░ĖĪŻ

ĪĪĪĪ3.ā╔ĘNĘĮĘ©Ą─▒╚▌^┼cæ¬(y©®ng)ė├

ĪĪĪĪ(1)ĘĮĘ©▒╚▌^

ĪĪĪĪ’LļUš{(di©żo)š█¼F(xi©żn)┬╩Ę©ė├å╬ę╗Ą─š█¼F(xi©żn)┬╩═¼Ģr═Ļ│╔’LļUš{(di©żo)š¹║═Ģrķgš{(di©żo)š¹Ż¼ī¦(d©Żo)ų┬┐õ┤¾┴╦▀hŲ┌’LļUĪŻ

ĪĪĪĪš{(di©żo)š¹¼F(xi©żn)Į┴„┴┐Ę©ī”▓╗═¼─ĻĘ▌Ą─¼F(xi©żn)Į┴„┴┐Ż¼┐╔ęįĖ∙ō■(j©┤)’LļUĄ─▓Ņäe╩╣ė├▓╗═¼Ą─┐ŽČ©«ö┴┐ŽĄöĄ(sh©┤) ▀Mąąš{(di©żo)š¹ĪŻĄ½╚ń║╬║Ž└Ē┤_Č©«ö┴┐ŽĄöĄ(sh©┤)╩ŪéĆ└¦ļyĄ─å¢Ņ}ĪŻ

ĪĪĪĪ(2)īŹäš(w©┤)╔Ž▒╗Ųš▒ķĮė╩▄Ą─ū÷Ę©

ĪĪĪĪĖ∙ō■(j©┤)ĒŚ─┐Ą─ŽĄĮy(t©»ng)’LļUš{(di©żo)š¹š█¼F(xi©żn)┬╩╝┤┘Y▒Š│╔▒ŠŻ¼Č°ė├ĒŚ─┐Ą─╠žėą’LļUš{(di©żo)š¹¼F(xi©żn)Į┴„┴┐ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³cŻ║═©žø┼“├øĄ─╠Äų├

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2014ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³cŻ║═©žø┼“├øĄ─╠ÄĪŁ

2014ĪČĮø(j©®ng)Ø·Ę©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³cŻ║Į©įO(sh©©)ė├Ąž╩╣ė├ÖÓ(qu©ón)Ą─ĮKĪŁ

2014ĪČĮø(j©®ng)Ø·Ę©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³cŻ║Į©įO(sh©©)ė├Ąž╩╣ė├ÖÓ(qu©ón)Ą─Ų┌ĪŁ

2014ĪČĮø(j©®ng)Ø·Ę©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³cŻ║Į©įO(sh©©)ė├Ąž╩╣ė├ÖÓ(qu©ón)Ą─ĄŪĪŁ

2014ĪČČÉĘ©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³cŻ║ĻP(gu©Īn)ČÉæ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ╦Ń

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢