¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2013ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║šJ╣╔ÖÓūC

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2013ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║šJ╣╔ÖÓūCĪŻ▒Š┐╝³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌╩«╚²š┬Ųõ╦¹ķLŲ┌╗I┘YĄ┌Č■╣Ø╗ņ║Ž╗I┘YĄ─ā╚╚▌ĪŻ

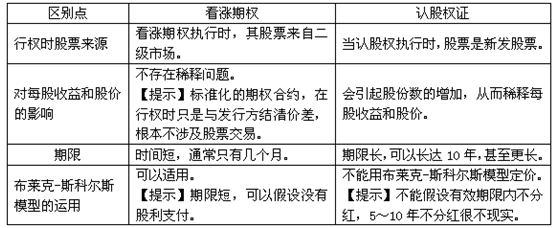

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)šJ╣╔ÖÓūCĄ─╠žš„

ĪĪĪĪ(Č■)šJ╣╔ÖÓūCĄ─░ląąėą╚²ĘNė├═Š

ĪĪĪĪ(╚²)šJ╣╔ÖÓūCĄ─╗I┘Y│╔▒Š

ĪĪĪĪĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’

ĪĪĪĪÅ═┴Ģ│╠Č╚Ż║šŲ╬š▒Š┐╝³cŻ¼─▄┴”Ą╚╝ē3ĪŻ

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║šJ╣╔ÖÓūC

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║šJ╣╔ÖÓūC

ĪĪĪĪ(ę╗)šJ╣╔ÖÓūCĄ─╠žš„

ĪĪĪĪšJ╣╔ÖÓūC╩Ū╣½╦ŠŽ“╣╔¢|░lĘ┼Ą─ę╗ĘNæ{ūCŻ¼╩┌ÖÓŲõ│ųėąš▀į┌ę╗éĆ╠žČ©Ų┌ķgęį╠žČ©ārĖ±┘Å┘I╠žČ©öĄ┴┐Ą─╣½╦Š╣╔Ų▒ĪŻ

ĪĪĪĪ1. šJ╣╔ÖÓūC┼c(ęį╣╔Ų▒×ķś╦Ą─╬’)Ą─┐┤ØqŲ┌ÖÓĄ─ŅÉ╦Ųąį

ĪĪĪĪšJ╣╔ÖÓūC┼c┐┤ØqŲ┌ÖÓĄ─ģ^äe

ĪĪĪĪ(Č■)šJ╣╔ÖÓūCĄ─░ląąėą╚²ĘNė├═Š

ĪĪĪĪ1.į┌╣½╦Š░ląąą┬╣╔ĢrŻ¼×ķ▒▄├ŌįŁėą╣╔¢|├┐╣╔╩šęµ║═╣╔ār▒╗ŽĪßīŻ¼ĮoįŁėą╣╔¢|┼õ░lę╗Č©öĄ┴┐Ą─šJ╣╔ÖÓūCŻ¼╩╣Ųõ┐╔ęį░┤ā×╗▌ārĖ±šJ┘Åą┬╣╔Ż¼╗“ų▒Įė│÷╩█šJ╣╔ÖÓūCŻ¼ęįÅøčaą┬╣╔░ląąĄ─ŽĪßīōp╩¦ĪŻ

ĪĪĪĪ2.ū„×ķ¬ääŅ░lĮo▒Š╣½╦ŠĄ─╣▄└Ē╚╦åTĪŻ

ĪĪĪĪ3.ū„×ķ╗I┘Y╣żŠ▀Ż¼šJ╣╔ÖÓūC┼c╣½╦Šé∙╚»═¼Ģr░ląąŻ¼ė├üĒ╬³ę²═Č┘Yš▀┘Å┘IŲ▒├µ└¹┬╩Ą═ė┌╩ął÷ę¬Ū¾Ą─ķLŲ┌é∙╚»ĪŻ

ĪĪĪĪ(╚²)šJ╣╔ÖÓūCĄ─╗I┘Y│╔▒Š

ĪĪĪĪ1.šJ╣╔ÖÓūCĄ─ārųĄ

ĪĪĪĪ╗∙▒Š╣½╩ĮŻ║šJ╣╔ÖÓūCĄ─ārųĄ=ĖĮĦšJ╣╔ÖÓūCé∙╚»Ą─░ląąārĖ±-╝āé∙╚»Ą─ārųĄ ├┐Ę▌ÖÓūCĄ─ārųĄ=šJ╣╔ÖÓūCĄ─ārųĄ/├┐Åłé∙╚»ĖĮĦĄ─ÖÓūCĘ▌öĄ

ĪĪĪĪ2.šJ╣╔ÖÓūCĄ─ŽĪßīū„ė├

ĪĪĪĪŽĪßīėą╚²ĘNŻ║╦∙ėąÖÓ░┘Ęų▒╚ŽĪßīĪó╩ąārŽĪßī║═├┐╣╔╩šęµŽĪßīĪŻų╗ę¬░ląąą┬Ą─╣╔Ę▌Ż¼╦∙ėąÖÓ░┘Ęų▒╚Ą─ŽĪßīŠ═Ģ■░l╔·ĪŻ═Č┘Y╚╦Ė³ĻPą─Ą─╩Ū╩ąārŽĪßī║═├┐╣╔╩šęµĄ─ŽĪßīĪŻ

ĪĪĪĪ3.šJ╣╔ÖÓūCę¬╦žĄ─│╔▒Š

ĪĪĪĪ(1)ėŗ╦ŃĘĮĘ©Ż║

ĪĪĪĪĖĮĦšJ╣╔ÖÓé∙╚»Ą─┘Y▒Š│╔▒ŠŻ¼┐╔ęįė├═Č┘Y╚╦Ą─ā╚║¼ł¾│Ļ┬╩üĒ╣└ėŗĪŻ

ĪĪĪĪ(2)│╔▒ŠĘČć·

ĪĪĪĪėŗ╦Ń│÷Ą─ā╚║¼ł¾│Ļ┬╩▒žĒÜ╠Äį┌é∙䚥─╩ął÷└¹┬╩║═(ČÉŪ░)Ųš═©╣╔│╔▒Šų«ķgŻ¼▓┼┐╔ęį▒╗░ląą╚╦║══Č┘Y╚╦═¼ĢrĮė╩▄ĪŻ

ĪĪĪĪ╚ń╣¹╦³Ą─ČÉ║¾│╔▒ŠĖ▀ė┌ÖÓęµ│╔▒ŠŻ¼ät▓╗╚ńų▒Įėį÷░lŲš═©╣╔;╚ń╣¹╦³Ą─ČÉŪ░│╔▒ŠĄ═ė┌Ųš═©é∙╚»Ą─└¹┬╩ätī”═Č┘Y╚╦ø]ėą╬³ę²┴”ĪŻ

ĪĪĪĪ2013ĪČžöäš│╔▒Š╣▄└ĒĪĘČÓ▀xŅ}Ż║šJ╣╔ÖÓūC

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║╚┌┘YūŌ┘UøQ▓▀Ęų╬÷

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢