¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2013ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║┘Y▒ŠĮYśŗĄ─MM└Ēšō

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2013ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║┘Y▒ŠĮYśŗĄ─MM└ĒšōĪŻ▒Š┐╝³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘĄ┌╩«š┬┘Y▒ŠĮYśŗĄ┌ę╗╣Ø(ji©”)Ė▄ŚUįŁ└ĒĄ─ā╚╚▌ĪŻ

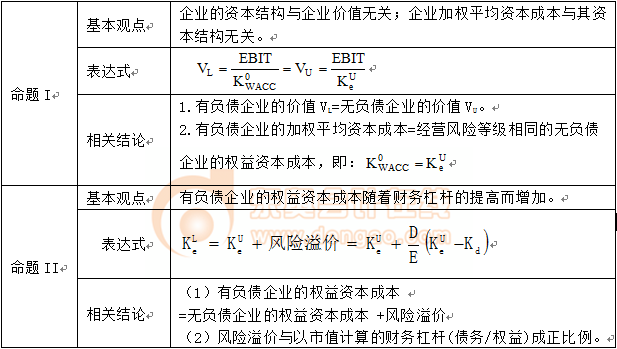

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.MM└ĒšōĄ─╝┘įOŪ░╠ß

ĪĪĪĪ2.¤oŲ¾śI(y©©)╦∙Ą├ČÉŚl╝■Ž┬Ą─MM└Ēšō

ĪĪĪĪĪĪĪĪ┐╝ŅlŻ║Ī’Ī’

ĪĪĪĪÅ═┴Ģ│╠Č╚Ż║╩ņŽż▒Š┐╝³cŻ¼šŲ╬šŽÓĻPłD▒ĒĪŻ

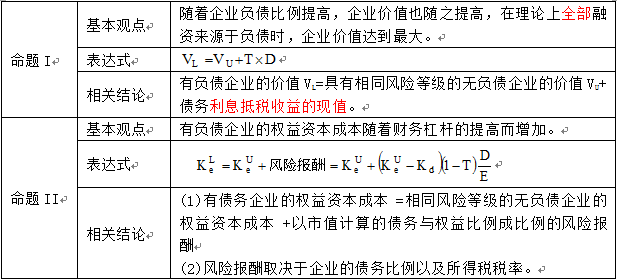

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║┘Y▒ŠĮYśŗĄ─MM└Ēšō

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║┘Y▒ŠĮYśŗĄ─MM└Ēšō

ĪĪĪĪ(ę╗)MM└ĒšōĄ─╝┘įOŪ░╠ß

ĪĪĪĪ1.ĮøĀI’LļU┐╔ęįė├ŽóŪ░ČÉŪ░└¹ØÖĄ─ĘĮ▓ŅüĒ║Ō┴┐Ż¼Š▀ėąŽÓ═¼ĮøĀI’LļUĄ─╣½╦ŠĘQ×ķ’LļU═¼ŅÉ(homogeneous risk class)ĪŻ

ĪĪĪĪ2.═Č┘Yš▀Ą╚╩ął÷ģó┼cš▀ī”╣½╦Š╬┤üĒĄ─╩šęµ┼c’LļUĄ─ŅAŲ┌╩ŪŽÓ═¼Ą─(homogeneous expectations)ĪŻ

ĪĪĪĪ3.═Ļ├└┘Y▒Š╩ął÷(perfect capital markets)Ż¼╝┤į┌╣╔Ų▒┼cé∙╚»▀MąąĮ╗ęūĄ─╩ął÷ųąø]ėąĮ╗ęū│╔▒ŠŻ¼ŪęéĆ╚╦┼cÖCśŗ═Č┘Yš▀Ą─ĮĶ┐Ņ└¹┬╩┼c╣½╦ŠŽÓ═¼ĪŻ

ĪĪĪĪ4.ĮĶé∙¤o’LļUĪŻ╝┤╣½╦Š╗“éĆ╚╦═Č┘Yš▀Ą─╦∙ėąé∙äš└¹┬╩Š∙×ķ¤o’LļU└¹┬╩Ż¼┼cé∙äšöĄ(sh©┤)┴┐¤oĻPĪŻ

ĪĪĪĪ5.╚½▓┐¼F(xi©żn)Į┴„╩Ūė└└m(x©┤)Ą─ĪŻ╝┤╣½╦ŠŽóŪ░ČÉŪ░└¹ØÖŠ▀ėąė└└m(x©┤)Ą─┴Ńį÷ķL╠žš„Ż¼ęį╝░é∙╚»ę▓╩Ūė└└m(x©┤)Ą─ĪŻ

ĪĪĪĪ(Č■)¤oŲ¾śI(y©©)╦∙Ą├ČÉŚl╝■Ž┬Ą─MM└Ēšō

ĪĪĪĪ(╚²)ėąŲ¾śI(y©©)╦∙Ą├ČÉŚl╝■Ž┬Ą─MM└Ēšō

ĪĪĪĪ2013ĪČžöäš│╔▒Š╣▄└ĒĪĘČÓ▀xŅ}Ż║MM└Ēšō

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČžöäš│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║žöäšĖ▄ŚU

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢