¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

|

╦∙ī┘š┬╣Ø(ji©”) |

ų¬ūR³cš²╬─ |

ŽÓĻP(gu©Īn)┴Ģ(x©¬)Ņ} | |||

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įćĢrķg×ķ10į┬19╚šų┴20╚šŻ¼╩ŪĢr║“▀M╚ļéõ┐╝ĀŅæB(t©żi)!ęįŽ┬╩Ū2013─ĻūóĢ■┐╝įćųžę¬ų¬ūR³cŽÓī”ārųĄĘ©Ą─Š▀¾wā╚(n©©i)╚▌║═ŽÓĻP(gu©Īn)┴Ģ(x©¬)Ņ}Ż¼ūóĢ■Ų┼▄Ż¼─Ń£╩(zh©│n)éõ║├┴╦åß!

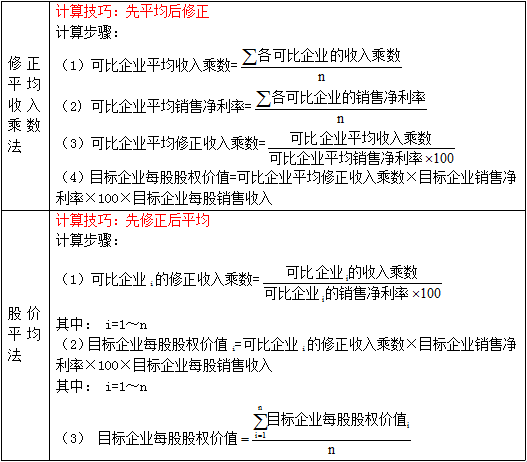

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžö╣▄ĪĘĄ┌Ų▀š┬Ų¾śI(y©©)ārųĄįu╣└Ą┌╚²╣Ø(ji©”)ŽÓī”ārųĄĘ©Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠųžę¬ų¬ūR³cĪ┐Ż║ŽÓī”ārųĄĘ©

ĪŠųžę¬ų¬ūR³cĪ┐Ż║ŽÓī”ārųĄĘ©

ĪĪĪĪę╗Īó ╗∙▒ŠįŁ└Ē

ĪĪĪĪ▀@ĘNĘĮĘ©╩Ū└¹ė├ŅÉ╦ŲŲ¾śI(y©©)Ą─╩ął÷Č©ārüĒ╣└ėŗ─┐ś╦(bi©Īo)Ų¾śI(y©©)ārųĄĄ─ę╗ĘNĘĮĘ©ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╣└╦ŃĄ─ĮY(ji©”)╣¹╩ŪŽÓī”ārųĄČ°▓╗╩Ūā╚(n©©i)į┌ārųĄĪŻ

ĪĪĪĪČ■Īó│Żė├Ą─╣╔ÖÓ(qu©ón)╩ąār▒╚┬╩─Żą═

ĪĪĪĪ(ę╗)╗∙▒Š╣½╩Į

|

ĘNŅÉ |

╣½╩Į |

|

╩ąār/ā¶╩šęµ▒╚┬╩─Żą═Ż©╩ąė»┬╩─Żą═Ż® |

─┐ś╦(bi©Īo)Ų¾śI(y©©)╣╔ÖÓ(qu©ón)ārųĄ=┐╔▒╚Ų¾śI(y©©)ŲĮŠ∙╩ąė»┬╩Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)ė»└¹ |

|

╩ąār/ā¶┘Y«a(ch©Żn)▒╚┬╩─Żą═(╩ąā¶┬╩─Żą═) |

─┐ś╦(bi©Īo)Ų¾śI(y©©)╣╔ÖÓ(qu©ón)ārųĄ=┐╔▒╚Ų¾śI(y©©)ŲĮŠ∙╩ąā¶┬╩Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)ā¶┘Y«a(ch©Żn) |

|

╩ąār/╩š╚ļ▒╚┬╩─Żą═ (╩š╚ļ│╦öĄ(sh©┤)─Żą═) |

─┐ś╦(bi©Īo)Ų¾śI(y©©)╣╔ÖÓ(qu©ón)ārųĄ=┐╔▒╚Ų¾śI(y©©)ŲĮŠ∙╩š╚ļ│╦öĄ(sh©┤)Ī┴─┐ś╦(bi©Īo)Ų¾śI(y©©)Ą─õN╩█╩š╚ļ |

ĪĪĪĪ(Č■)īżšę┐╔▒╚Ų¾śI(y©©)Ą─“ī(q©▒)äėę“╦ž

ĪĪĪĪ1.╩ąė»┬╩Ą─“ī(q©▒)äėę“╦ž

ĪĪĪĪ2.╩ąā¶┬╩Ą─“ī(q©▒)äėę“╦ž

ĪĪĪĪ3. ╩š╚ļ│╦öĄ(sh©┤)Ą─“ī(q©▒)äėę“╦ž

ĪĪĪĪ(╚²)─Żą═Ą─▀mė├ąį

ĪĪĪĪ1.╩ąė»┬╩─Żą═Ą─▀mė├ąį

|

╩ąė»┬╩─Żą═ |

ā×(y©Łu)³c |

Ż©1Ż®ėŗ╦Ń╩ąė»┬╩Ą─öĄ(sh©┤)ō■(j©┤)╚▌ęū╚ĪĄ├Ż¼▓óŪęėŗ╦Ń║åå╬Ż╗ |

|

ŠųŽ▐ąį |

Ż©1Ż®╚ń╣¹╩šęµ╩ŪžōųĄŻ¼╩ąė»┬╩Š═╩¦╚ź┴╦ęŌ┴xŻ╗ | |

|

▀mė├ĘČć· |

╩ąė»┬╩─Żą═ūŅ▀m║Ž▀B└m(x©┤)ė»└¹Ż¼▓óŪę”┬ųĄĮėĮ³ė┌1Ą─Ų¾śI(y©©)ĪŻ |

ĪĪĪĪ2.╩ąār/ā¶┘Y«a(ch©Żn)▒╚┬╩─Żą═(╩ąā¶┬╩─Żą═) Ą─▀mė├ąį

|

╩ąār/ā¶┘Y«a(ch©Żn)▒╚┬╩─Żą═(╩ąā¶┬╩─Żą═) |

ā×(y©Łu)³c |

Ż©1Ż®╩ąā¶┬╩śO╔┘×ķžōųĄŻ¼┐╔ė├ė┌┤¾ČÓöĄ(sh©┤)Ų¾śI(y©©)Ż╗ |

|

ŠųŽ▐ąį |

Ż©1Ż®┘~├µārųĄ╩▄Ģ■ėŗš■▓▀▀xō±Ą─ė░ĒæŻ¼╚ń╣¹Ė„Ų¾śI(y©©)ł╠(zh©¬)ąą▓╗═¼Ą─Ģ■ėŗś╦(bi©Īo)£╩(zh©│n)╗“Ģ■ėŗš■▓▀Ż¼╩ąā¶┬╩Ģ■╩¦╚ź┐╔▒╚ąįŻ╗ | |

|

▀mė├ĘČć· |

▀@ĘNĘĮĘ©ų„ę¬▀mė├ė┌ąĶę¬ōĒėą┤¾┴┐┘Y«a(ch©Żn)Īóā¶┘Y«a(ch©Żn)×ķš²ųĄĄ─Ų¾śI(y©©)ĪŻ |

ĪĪĪĪ3.╩ąār/╩š╚ļ▒╚┬╩─Żą═(╩š╚ļ│╦öĄ(sh©┤)─Żą═)Ą─▀mė├ąį

|

╩ąār/╩š╚ļ▒╚┬╩─Żą═(╩š╚ļ│╦öĄ(sh©┤)─Żą═) |

ā×(y©Łu)³c |

Ż©1Ż®╦³▓╗Ģ■│÷¼F(xi©żn)žōųĄŻ¼ī”ė┌╠ØōpŲ¾śI(y©©)║═┘Y▓╗Ąųé∙Ą─Ų¾śI(y©©)Ż¼ę▓┐╔ęįėŗ╦Ń│÷ę╗éĆėąęŌ┴xĄ─ārųĄ│╦öĄ(sh©┤)Ż╗ Ż©2Ż®╦³▒╚▌^ĘĆ(w©¦n)Č©Īó┐╔┐┐Ż¼▓╗╚▌ęū▒╗▓┘┐vŻ╗ Ż©3Ż®╩š╚ļ│╦öĄ(sh©┤)ī”ārĖ±š■▓▀║═Ų¾śI(y©©)æ(zh©żn)┬įūā╗»├¶ĖąŻ¼┐╔ęįĘ┤ė│▀@ĘNūā╗»Ą─║¾╣¹ĪŻ |

|

ŠųŽ▐ąį |

▓╗─▄Ę┤ė││╔▒ŠĄ─ūā╗»Ż¼Č°│╔▒Š╩Ūė░ĒæŲ¾śI(y©©)¼F(xi©żn)Į┴„┴┐║═ārųĄĄ─ųžę¬ę“╦žų«ę╗ĪŻ | |

|

▀mė├ĘČć· |

ų„ę¬▀mė├ė┌õN╩█│╔▒Š┬╩▌^Ą═Ą─Ę■äš(w©┤)ŅÉŲ¾śI(y©©)Ż¼╗“š▀õN╩█│╔▒Š┬╩┌ģ═¼Ą─é„Įy(t©»ng)ąąśI(y©©)Ą─Ų¾śI(y©©)ĪŻ |

ĪĪĪĪ(╦─)─Żą═Ą─ą▐š²

ĪĪĪĪ1.╩ąė»┬╩─Żą═Ą─ą▐š²

ĪĪĪĪ2.╩ąā¶┬╩─Żą═Ą─ą▐š²

ĪĪĪĪ3.╩š╚ļ│╦öĄ(sh©┤)─Żą═Ą─ą▐š²

ĪĪĪĪ![]() ĪŠŽÓĻP(gu©Īn)┴Ģ(x©¬)Ņ}Ī┐Ż║

ĪŠŽÓĻP(gu©Īn)┴Ģ(x©¬)Ņ}Ī┐Ż║

ĪĪĪĪ2013ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘĄ┌Ų▀š┬ŠÜ┴Ģ(x©¬)Ņ}Ż║ŽÓī”ārųĄĘ©

ĪĪĪĪūóĢ■ŅlĄ└Š½▓╩═Ų╦]Ż║

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘųžę¬ų¬ūR³cŻ║¼F(xi©żn)Į┴„┴┐─Żą═Ą─æ¬(y©®ng)ė├

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢