¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> ČÉäš┤·└ĒīŹäš >> š²╬─

2015ĪČČÉäš┤·└ĒīŹäšĪĘŅA┴Ģų¬ūR³cŻ║ęĢ═¼õN╩█ąą×ķĄ─īÅ║╦

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČČÉäš┤·└ĒīŹäšĪĘŅA┴Ģų¬ūR³cŻ║ęĢ═¼õN╩█ąą×ķĄ─īÅ║╦ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ęĢ═¼õN╩█ąą×ķĄ─īÅ║╦

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉäš┤·└ĒīŹäšĪĘĄ┌░╦š┬žø╬’║═ä┌äšČÉ╝{ČÉ╔Ļł¾║═╝{ČÉīÅ║╦Ą┌ę╗╣Øį÷ųĄČÉ╝{ČÉ╔Ļł¾┼c╝{ČÉīÅ║╦┤·└ĒīŹäšĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA┐╝³cĪ┐Ż║ęĢ═¼õN╩█ąą×ķĄ─īÅ║╦

ĪŠ╗∙ĄA┐╝³cĪ┐Ż║ęĢ═¼õN╩█ąą×ķĄ─īÅ║╦

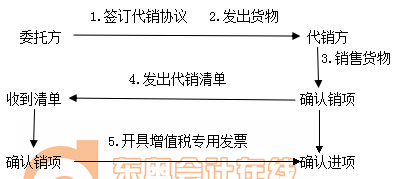

ĪĪĪĪå╬╬╗╗“š▀éĆ¾w╣ż╔╠æ¶Ą─Ž┬┴ąąą×ķŻ¼ęĢ═¼õN╩█žø╬’Ż║

ĪĪĪĪó┘žø╬’Į╗ĖČŲõ╦¹å╬╬╗╗“š▀éĆ╚╦┤·õN;

ĪĪĪĪó┌õN╩█┤·õNžø╬’;

ĪĪĪĪ╠ß╩Š╠ž╩ŌŪķørŻ║

ĪĪĪĪ(1)░l│÷žø╬’Ģr╚ń╣¹ķ_Š▀┴╦░lŲ▒Ż¼æ¬╝░Ģr┤_šJõNĒŚČÉŅ~ĪŻ

ĪĪĪĪ(2)╩šĄĮ┤·õNŪÕå╬Ū░Ż¼╚ń╣¹╩šĄĮ┴╦▓┐Ęų╗“╚½▓┐žø┐ŅŻ¼æ¬╝░Ģr┤_šJįō▓┐Ęųžø┐ŅĄ─õNĒŚČÉŅ~ĪŻ

ĪĪĪĪ(3)╬┤╩šĄĮ┤·õNŪÕå╬Ż¼Ą½žø╬’░l│÷│¼▀^┴╦180╠ņŻ¼æ¬╝░Ģr┤_šJõNĒŚČÉŅ~ĪŻ

ĪĪĪĪó█įOėąā╔éĆęį╔ŽÖCśŗ▓óīŹąąĮyę╗║╦╦ŃĄ─╝{ČÉ╚╦Ż¼īóžø╬’Å─ę╗éĆÖCśŗęŲ╦═Ųõ╦¹ÖCśŗė├ė┌õN╩█Ż¼Ą½ŽÓĻPÖCśŗįOį┌═¼ę╗┐h(╩ą)Ą─│²═Ō;

ĪĪĪĪó▄īóūį«a╗“š▀╬»═ą╝ė╣żĄ─žø╬’ė├ė┌ĘŪį÷ųĄČÉæ¬ČÉĒŚ─┐;

ĪĪĪĪó▌īóūį«aĪó╬»═ą╝ė╣żĄ─žø╬’ė├ė┌╝»¾wĖŻ└¹╗“š▀éĆ╚╦Ž¹┘M;

ĪĪĪĪó▐īóūį«aĪó╬»═ą╝ė╣ż╗“š▀┘Å▀MĄ─žø╬’ū„×ķ═Č┘YŻ¼╠ß╣®ĮoŲõ╦¹å╬╬╗╗“š▀éĆ¾w╣ż╔╠æ¶;

ĪĪĪĪó▀īóūį«aĪó╬»═ą╝ė╣ż╗“š▀┘Å▀MĄ─žø╬’Ęų┼õĮo╣╔¢|╗“š▀═Č┘Yš▀;

ĪĪĪĪóÓīóūį«aĪó╬»═ą╝ė╣ż╗“š▀┘Å▀MĄ─žø╬’¤oāö┘ø╦═Ųõ╦¹å╬╬╗╗“š▀éĆ╚╦ĪŻ

ĪĪĪĪ┐éĮYó▄ó▌ó▐ó▀óÓŻ║

ĪĪĪĪĪ∙▓Ņ«É³cŻ║×ķ╩▓├┤ó▄ó▌ø]ėą┘Å▀MĄ─žø╬’Ż¼Č°ó▐ó▀óÓėą┘Å▀MĄ─žø╬’?

ĪĪĪĪ└ĒĮŌŻ║

ĪĪĪĪ┘Å▀MĄ─žø╬’ė├ė┌ó▄ĘŪį÷ųĄČÉæ¬ČÉĒŚ─┐ó▌╝»¾wĖŻ└¹╗“éĆ╚╦Ž¹┘MŻ¼▀@ó▄ó▌ā╔ĒŚŠ∙ęčĮø▀M╚ļ┴╦į÷ųĄČɵ£ŚlĄ─ĮK³cŻ¼╝┤▀M╚ļ┴╦ūŅĮKĄ─Ž¹┘MŁh╣ØŻ¼╦∙ęįæ¬įōė╔ĮK³cĄ─Ų¾śI│ąō·ų¦ĖČ▀^Ą─į÷ųĄČÉŻ¼╝┤ų¦ĖČĄ─į÷ųĄČÉ▀MĒŚČÉŅ~▓╗─▄į┘Ž“Ž┬ę╗Łh╣ØĄų┐█┴╦Ż¼▀MĒŚČÉŅ~ėŗ╚ļŽÓĻPĒŚ─┐│╔▒ŠĪŻ

ĪĪĪĪ┘Å▀MĄ─žø╬’ė├ė┌ó▐═Č┘Yó▀Ęų┼õóÓ┘ø╦═Š∙ø]ėą▀M╚ļį÷ųĄČɵ£ŚlĄ─ĮK³cŻ¼į÷ųĄČÉ┐╔ęį└^└mŽ“Ž┬ę╗Łh╣Ø┴„▐DŻ¼ė╔ęį║¾Ą─Ų¾śI│ąō·į÷ųĄČÉĪŻ╦∙ęį═Č┘YĪóĘų┼õĪó┘ø╦═ĢręĢ═¼õN╩█┤_šJĪ░õNĒŚČÉŅ~Ī▒Ż¼Įė╩▄═Č┘YĪóĮė╩▄Ęų┼õĪóĮė╩▄┘ø╦═Ę¹║ŽŚl╝■┐╔ęį┤_šJĪ░▀MĒŚČÉŅ~Ī▒ĪŻ

ĪĪĪĪĪ∙╣▓═¼³cŻ║×ķ╩▓├┤ūį«aĪó╬»═ą╝ė╣żĄ─žø╬’ė├ė┌ó▄ĘŪį÷ųĄČÉæ¬ČÉĒŚ─┐Īóó▌╝»¾wĖŻ└¹╗“éĆ╚╦Ž¹┘MĪóó▐═Č┘YĪóó▀Ęų┼õĪóóÓ┘ø╦═Š∙ęĢ═¼õN╩█ĪŻ

ĪĪĪĪ└ĒĮŌŻ║▓─┴ŽęčĮø▀^ūįąą╔·«a╗“╬»═ą╝ė╣żęčĮøūā×ķą┬Ą─«aŲĘŻ¼į÷ųĄęčĮøīŹ¼FĪŻ╦∙ęįė├ė┌▀@╬ÕĒŚæ¬ęĢ═¼õN╩█Ż¼┤_šJõNĒŚČÉŅ~ĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠Ż¼─┐Ū░2015─ĻūóāįČÉäšÄ¤┐╝įćĮ╠▓─║═ŽÓĻP▌oī¦Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šłĻPūó!

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2015ĪČČÉäš┤·└ĒīŹäšĪĘŅA┴Ģų¬ūR³cŻ║į÷ųĄČÉĄ─š„ČÉĘČć·īÅ║╦Ą─╗∙▒ŠęÄČ©

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢