¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäš(w©┤)Ĥ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäš(w©┤)Ĥ >> ČÉäš(w©┤)┤·└ĒīŹäš(w©┤) >> š²╬─

ĪĪĪĪ2014ĪČČÉäš(w©┤)┤·└ĒīŹäš(w©┤)ĪĘųžę¬ų¬ūR³cŻ║«a(ch©Żn)ŲĘ│╔▒Š║╦╦ŃĄ─ę╗░Ń│╠ą“

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČČÉäš(w©┤)┤·└ĒīŹäš(w©┤)ĪĘųžę¬ų¬ūR³cŻ║«a(ch©Żn)ŲĘ│╔▒Š║╦╦ŃĄ─ę╗░Ń│╠ą“ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)«a(ch©Żn)ŲĘ│╔▒Š║╦╦ŃĄ─ę╗░Ń│╠ą“

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉäš(w©┤)┤·└ĒīŹäš(w©┤)ĪĘĄ┌╩«╚²š┬ūóāįČÉäš(w©┤)Ĥł╠(zh©¬)śI(y©©)╬─Ģ°Ą┌Č■╣Ø(ji©”)╔µČÉĘ■äš(w©┤)śI(y©©)äš(w©┤)ł¾ĖµĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║«a(ch©Żn)ŲĘ│╔▒Š║╦╦ŃĄ─ę╗░Ń│╠ą“

ĪŠų¬ūR³cĪ┐Ż║«a(ch©Żn)ŲĘ│╔▒Š║╦╦ŃĄ─ę╗░Ń│╠ą“

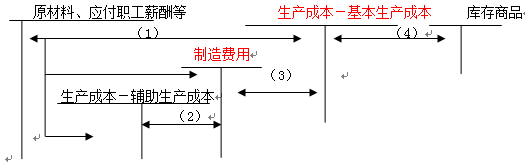

ĪĪĪĪ╔·«a(ch©Żn)│╔▒Š║╦╦ŃĄ─ę╗░Ń│╠ą“║╦╦Ń┴„│╠łD╚ńŽ┬Ż║

ĪĪĪĪ╔Ž╩÷║╦╦Ń│╠ą“šf├„╚ńŽ┬Ż║

ĪĪĪĪ(1)▀Mąąę¬╦ž┘Mė├Ą─║╦╦Ń

ĪĪĪĪīó╔·«a(ch©Żn)Įø(j©®ng)ĀI▀^│╠ųą░l(f©Ī)╔·Ą─Ė„ĘN║─┘MŻ¼░┤Ųõ║─ė├Ūķørų▒Įė╗“Ęų┼õėŗ╚ļĖ„ėąĻP(gu©Īn)│╔▒ŠŅÉ┘~æ¶ĪŻī”╗∙▒Š╔·«a(ch©Żn)▄ćķg░l(f©Ī)╔·Ą─ų▒Įė▓─┴Ž║═ų▒Įė╣ż┘YĄ╚┘Mė├Ż¼ėø╚ļĪ░╔·«a(ch©Żn)│╔▒ŠĪ¬Ī¬╗∙▒Š╔·«a(ch©Żn)│╔▒ŠĪ▒┐Ų─┐Ż¼ī”ė┌╗∙▒Š╔·«a(ch©Żn)▄ćķg░l(f©Ī)╔·Ą─ķgĮė┘Mė├═©▀^Ī░ųŲįņ┘Mė├Ī▒┐Ų─┐║╦╦ŃĪŻī”▌oų·╔·«a(ch©Żn)▄ćķg░l(f©Ī)╔·Ą─┘Mė├Ż¼═©▀^Ī░╔·«a(ch©Żn)│╔▒ŠĪ¬Ī¬▌oų·╔·«a(ch©Żn)│╔▒ŠĪ▒┐Ų─┐║╦╦ŃĪŻ

ĪĪĪĪ(2)▀Mąą▌oų·╔·«a(ch©Żn)│╔▒ŠĄ─║╦╦Ń║═Ęų┼õ

ĪĪĪĪĖ„▌oų·╔·«a(ch©Żn)▄ćķgį┌ėŗ╦Ń│÷Ė„ūįĄ─ä┌äš(w©┤)│╔▒Š║¾Ż¼░┤╠ß╣®ä┌äš(w©┤)┴┐Ą─ŪķørĘų┼õėŗ╚ļĖ„ėąĻP(gu©Īn)│╔▒Š┘~æ¶ĪŻ╚ń╣¹▌oų·╔·«a(ch©Żn)▄ćķgę▓å╬¬Ü║╦╦Ń▒Š╔Ē░l(f©Ī)╔·Ą─ųŲįņ┘Mė├Ż¼į┬─®▀Ćæ¬(y©®ng)Ž╚īó▀@ą®ųŲįņ┘Mė├Ęų┼õėŗ╚ļ▌oų·╔·«a(ch©Żn)│╔▒ŠĪŻ

ĪĪĪĪ(3)▀Mąą╗∙▒Š╔·«a(ch©Żn)▄ćķgųŲįņ┘Mė├Ą─Ęų┼õ

ĪĪĪĪį┬─®Ż¼æ¬(y©®ng)īó╗∙▒Š╔·«a(ch©Żn)▄ćķg▒Šį┬╦∙░l(f©Ī)╔·Ą─╚½▓┐ųŲįņ┘Mė├Ż¼▓╔ė├▀m«ö(d©Īng)?sh©┤)─Ęų┼õś?bi©Īo)£╩(zh©│n)Ż¼Ęų┼õėŗ╚ļĖ„«a(ch©Żn)ŲĘ│╔▒Šėŗ╦Ńī”Ž¾ĪŻ

ĪĪĪĪ(4)īó╔·«a(ch©Żn)┘Mė├į┌═Ļ╣ż«a(ch©Żn)ŲĘ║═Ų┌─®į┌«a(ch©Żn)ŲĘ│╔▒Šų«ķg▀MąąĘų┼õŻ¼ėŗ╦Ń«a(ch©Żn)│╔ŲĘ│╔▒Š

ĪĪĪĪŲ┌─®Ż¼░┤ššę╗Č©Ą─ĘĮĘ©Ż¼īó░┤«a(ch©Żn)ŲĘÜw╝»Ą─└█ėŗ┘Mė├į┌ęč═Ļ╣ż«a(ch©Żn)ŲĘ║═į┌«a(ch©Żn)ŲĘų«ķg▀MąąĘų┼õŻ¼ėŗ╦Ń│÷═Ļ╣ż«a(ch©Żn)ŲĘ║═Ų┌─®į┌«a(ch©Żn)ŲĘĄ─īŹļH│╔▒ŠŻ¼╚╗║¾Ż¼īó═Ļ╣ż«a(ch©Żn)ŲĘžō(f©┤)ō·(d©Īn)Ą─╔·«a(ch©Żn)┘Mė├Å─Ī░╔·«a(ch©Żn)│╔▒ŠĪ▒┘~æ¶▐D(zhu©Żn)╚ļĪ░Äņ┤µ╔╠ŲĘĪ▒┘~æ¶ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČČÉäš(w©┤)┤·└ĒīŹäš(w©┤)ĪĘ╗∙▒Š┐╝³cŻ║«a(ch©Żn)ŲĘ│╔▒Š║╦╦Ń┐Ų─┐Ą─įO(sh©©)ų├

- Ž┬ę╗éĆ╬─š┬Ż║ 2014ĪČČÉäš(w©┤)┤·└ĒīŹäš(w©┤)ĪĘ╗∙▒Š┐╝³cŻ║╔µČÉĶbūCśI(y©©)äš(w©┤)ł¾ĖµĄ─╗∙▒Šā╚(n©©i)╚▌

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢