¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> ČÉ╩šŽÓĻPĘ©┬╔ >> š²╬─

ĪĪĪĪ2014ĪČžöäš┼cĢ■ėŗĪĘųžę¬ų¬ūR³cŻ║ąąš■Ę©Ą─£Yį┤

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČžöäš┼cĢ■ėŗĪĘųžę¬ų¬ūR³cŻ║ąąš■Ę©Ą─£Yį┤ĪŻ

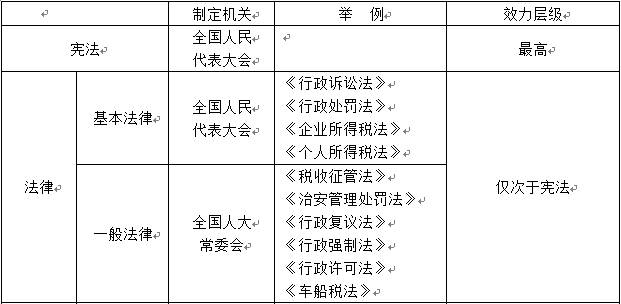

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.£Yį┤

ĪĪĪĪ2.ą¦┴”ø_═╗Ą─ĮŌøQĘĮ╩Į

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉ╩šŽÓĻPĘ©┬╔ĪĘ┐Ų─┐Ą┌ę╗Ų¬ąąš■Ę©┬╔ųŲČ╚Ą┌ę╗š┬ąąš■Ę©╗∙▒Š└ĒšōĄ┌ę╗╣Øąąš■Ę©╗∙▒Š└ĒšōĄ─ā╚╚▌ĪŻ

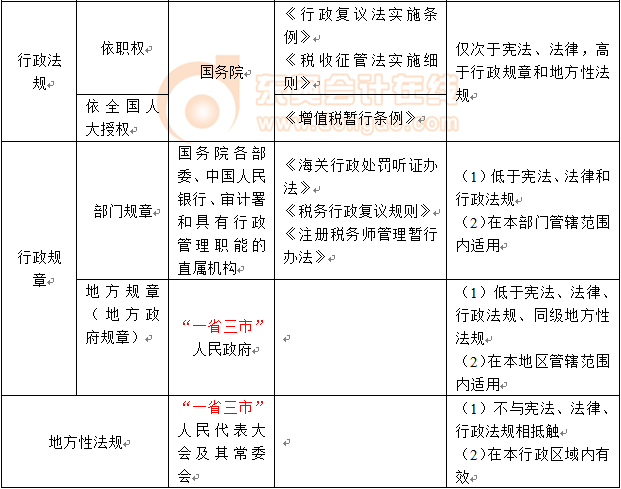

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║ąąš■Ę©Ą─£Yį┤

ĪŠų¬ūR³cĪ┐Ż║ąąš■Ę©Ą─£Yį┤

ĪĪĪĪ1.£Yį┤

ĪĪĪĪ2.ą¦┴”ø_═╗Ą─ĮŌøQĘĮ╩Į

ĪĪĪĪĪŠĮŌßīĪ┐į┌Ę©┬╔▀mė├╔ŽŻ¼ę╗░Ńū±čŁęįŽ┬3éĆįŁätŻ║(1)╔Ž╬╗Ę©ā×ė┌Ž┬╬╗Ę©;(2)ą┬Ę©ā×ė┌┼fĘ©;(3)╠žäeĘ©ā×ė┌ę╗░ŃĘ©ĪŻ╚ń╣¹ęį╔Ž3éĆįŁätŠ∙¤oĘ©ĮŌøQ╗“│÷¼Fø_═╗Ż¼▀mė├Ž┬┴ąęÄätĪ¬Ī¬šęĪ░└Ž┤¾Ī▒Ż║

ĪĪĪĪ(1)═¼ę╗╩┬ĒŚĄ─Ī░ą┬Ą─ę╗░ŃęÄČ©Ī▒┼cĪ░┼fĄ─╠žäeęÄČ©Ī▒▓╗ę╗ų┬

ĪĪĪĪó┘Ę©┬╔ų«ķgŻ║ė╔╚½ć°╚╦┤¾│Ż╬»Ģ■▓├øQ;

ĪĪĪĪó┌ąąš■Ę©ęÄų«ķgŻ║ė╔ć°äšį║▓├øQĪŻ

ĪĪĪĪ(2)Ė∙ō■╩┌ÖÓųŲČ©Ą─Ę©ęÄ┼cĘ©┬╔ęÄČ©▓╗ę╗ų┬Ż¼▓╗─▄┤_Č©╚ń║╬▀mė├ĢrŻ¼ė╔╚½ć°╚╦┤¾│Ż╬»Ģ■▓├øQĪŻ

ĪĪĪĪ(3)ć°äšį║▓┐ķTęÄš┬┼cĄžĘĮąįĘ©ęÄų«ķgī”═¼ę╗╩┬ĒŚĄ─ęÄČ©▓╗ę╗ų┬Ż¼▓╗─▄┤_Č©╚ń║╬▀mė├ĢrŻ¼ė╔ć°äšį║╠ß│÷ęŌęŖŻ¼ć°äšį║šJ×ķ欫ö▀mė├ĄžĘĮąįĘ©ęÄĄ─Ż¼æ¬«öøQČ©į┌įōĄžĘĮ▀mė├ĄžĘĮąįĘ©ęÄĄ─ęÄČ©;šJ×ķ欫ö▀mė├▓┐ķTęÄš┬Ą─Ż¼æ¬«ö╠ßšł╚½ć°╚╦┤¾│Ż╬»Ģ■▓├øQĪŻ

ĪĪĪĪ(4)Ė„▓┐ķTęÄš┬ų«ķgĪóĖ„▓┐ķTęÄš┬┼cĄžĘĮš■Ė«ęÄš┬ī”═¼ę╗╩┬ĒŚĄ─ęÄČ©▓╗ę╗ų┬ĢrŻ¼ė╔ć°äšį║▓├øQĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČČÉ╩šŽÓĻPĘ©┬╔ĪĘŅA┴ĢŻ║ąąš■Ę©ų╬įŁät

- Ž┬ę╗éĆ╬─š┬Ż║ 2014ĪČČÉ╩šŽÓĻPĘ©┬╔ĪĘŅA┴ĢŻ║ąąš■Ę©┬╔ĻPŽĄ

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢