¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäš(w©┤)Ĥ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäš(w©┤)Ĥ >> ČÉĘ©Ż©Č■Ż® >> š²╬─

2015ĪČČÉĘ©Č■ĪĘ╗∙ĄA(ch©│)┐╝³cŻ║Ų¾śI(y©©)╦∙Ą├ČÉĄ─ČÉ╩šā×(y©Łu)╗▌

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČČÉĘ©Č■ĪĘ╗∙ĄA(ch©│)┐╝³cŻ║Ų¾śI(y©©)╦∙Ą├ČÉĄ─ČÉ╩šā×(y©Łu)╗▌ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)Å─╩┬▐r(n©«ng)Īó┴ųĪó─┴ĪóØOśI(y©©)ĒŚ─┐Ą─╦∙Ą├

ĪĪĪĪ(Č■)Å─╩┬ć°╝ęųž³cĘ÷│ųĄ─╣½╣▓╗∙ĄA(ch©│)įO(sh©©)╩®ĒŚ─┐═Č┘YĮø(j©®ng)ĀIĄ─╦∙Ą├

ĪĪĪĪ(╚²)Ų¾śI(y©©)į┌Ž▐╩█╣╔ĮŌĮ¹Ū░▐D(zhu©Żn)ūīŽ▐╩█╣╔š„ČÉå¢Ņ}

ĪĪĪĪ(╚²)Å─╩┬Ę¹║ŽŚl╝■Ą─Łh(hu©ón)Š│▒ŻūoĪó╣Ø(ji©”)─▄╣Ø(ji©”)╦«ĒŚ─┐Ą─╦∙Ą├

ĪĪĪĪ(╦─)Ę¹║ŽŚl╝■Ą─╝╝ąg(sh©┤)▐D(zhu©Żn)ūī╦∙Ą├

ĪĪĪĪ(╬Õ)Ė▀ą┬╝╝ąg(sh©┤)Ų¾śI(y©©)ā×(y©Łu)╗▌

ĪĪĪĪ(┴∙)ąĪą═╬ó└¹Ų¾śI(y©©)ā×(y©Łu)╗▌

ĪĪĪĪ(Ų▀)ķ_░l(f©Ī)ą┬╝╝ąg(sh©┤)Īóą┬«a(ch©Żn)ŲĘĪóą┬╣ż╦ć░l(f©Ī)╔·Ą─蹊┐ķ_░l(f©Ī)┘Mė├

ĪĪĪĪ(░╦)░▓ų├Üł╝▓╚╦åT╦∙ų¦ĖČĄ─╣ż┘Y

ĪĪĪĪ(Š┼)äō(chu©żng)═ČŲ¾śI(y©©)ā×(y©Łu)╗▌

ĪĪĪĪ(╩«)╝ė╦┘š█┼f

ĪĪĪĪ(╩«ę╗)£pėŗ╩š╚ļ

ĪĪĪĪ(╩«Č■)Łh(hu©ón)▒ŻįO(sh©©)éõĄų├Ōæ¬(y©®ng)╝{ČÉŅ~

ĪĪĪĪ(╩«╚²)├±ūÕūįų╬ĄžĘĮĄ─£p├ŌČÉ

ĪĪĪĪ(╩«╦─)ĘŪŠė├±Ų¾śI(y©©)ČÉ╩šā×(y©Łu)╗▌

ĪĪĪĪ(╩«╬Õ)┤┘▀M╣Ø(ji©”)─▄Ę■äš(w©┤)«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ą─ā×(y©Łu)╗▌

ĪĪĪĪ(╩«┴∙)Ųõ╦¹ėąĻP(gu©Īn)ąąśI(y©©)Ą─ā×(y©Łu)╗▌

ĪĪĪĪ

ĪĪĪĪ▒Š┐╝³cī┘ė┌ĪČČÉĘ©Č■ĪĘĄ┌ę╗š┬Ų¾śI(y©©)╦∙Ą├ČÉĄ┌Š┼╣Ø(ji©”)ČÉ╩šā×(y©Łu)╗▌Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA(ch©│)┐╝³cĪ┐Ż║Ų¾śI(y©©)╦∙Ą├ČÉĄ─ČÉ╩šā×(y©Łu)╗▌

ĪŠ╗∙ĄA(ch©│)┐╝³cĪ┐Ż║Ų¾śI(y©©)╦∙Ą├ČÉĄ─ČÉ╩šā×(y©Łu)╗▌

ĪĪĪĪĪČŲ¾śI(y©©)╦∙Ą├ČÉĘ©ĪĘĄ─ČÉ╩šā×(y©Łu)╗▌ĘĮ╩Į░³└©├ŌČÉĪó£pČÉĪó╝ėėŗ┐█│²Īó╝ė╦┘š█┼fĪó£pėŗ╩š╚ļĪóČÉŅ~Ąų├ŌĄ╚ĪŻ

ĪĪĪĪ┐╔ęįĘų×ķČÉ╗∙╩ĮĪóČÉ┬╩╩ĮŻ¼ČÉŅ~╩ĮĪŻ┐╔ęįį┌╩š╚ļ╔Žū÷╬─š┬Ż¼╗“š▀į┌┐█│²╔Žū÷╬─š┬

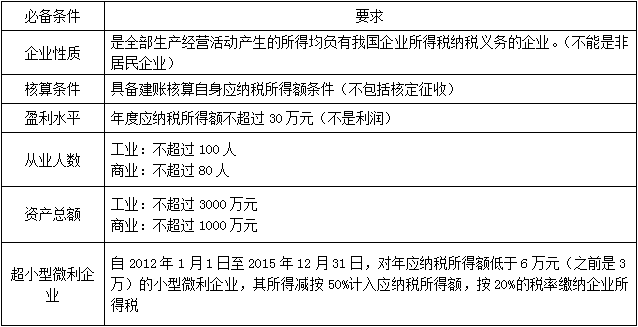

ĪĪĪĪ1.Å─╩┬▐r(n©«ng)Īó┴ųĪó─┴ĪóØOśI(y©©)ĒŚ─┐Ą─╦∙Ą├

ĪĪĪĪ(1)Ų¾śI(y©©)Å─╩┬Ž┬┴ąĒŚ─┐Ą─╦∙Ą├Ż¼├Ōš„Ų¾śI(y©©)╦∙Ą├ČÉŻ║

ĪĪĪĪó┘╩▀▓╦Īó╣╚╬’Īó╩ĒŅÉĪóė═┴ŽĪóČ╣ŅÉĪó├▐╗©Īó┬ķŅÉĪó╠Ū┴ŽĪó╦«╣¹Īółį╣¹Ą─ĘNų▓;

ĪĪĪĪó┌▐r(n©«ng)ū„╬’ą┬ŲĘĘNĄ─▀xė²;

ĪĪĪĪó█ųą╦Ä▓─Ą─ĘNų▓;

ĪĪĪĪó▄┴ų─ŠĄ─┼Óė²║═ĘNų▓;

ĪĪĪĪó▌╔³ą¾Īó╝ęŪ▌Ą─’ĢB(y©Żng);

ĪĪĪĪó▐┴ų«a(ch©Żn)ŲĘĄ─▓╔╝»;

ĪĪĪĪó▀╣ÓĖ╚Īó▐r(n©«ng)«a(ch©Żn)ŲĘ│§╝ė╣żĪó½Fßt(y©®)Īó▐r(n©«ng)╝╝═ŲÅVĪó▐r(n©«ng)ÖCū„śI(y©©)║═ŠSą▐Ą╚ ▐r(n©«ng)Īó┴ųĪó─┴ĪóØOĘ■äš(w©┤)śI(y©©)ĒŚ─┐;

ĪĪĪĪóÓ▀hč¾▓ČōŲĪŻ

ĪĪĪĪ╣½╦Š╝ė▐r(n©«ng)æ¶─Ż╩ĮÅ─╩┬▐r(n©«ng)Īó┴ųĪó─┴ĪóØOśI(y©©)ĒŚ─┐╔·«a(ch©Żn)Ą─Ų¾śI(y©©)ĪŻ

ĪĪĪĪ(2)Ų¾śI(y©©)Å─╩┬Ž┬┴ąĒŚ─┐Ą─╦∙Ą├Ż¼£p░ļš„╩šŲ¾śI(y©©)╦∙Ą├ČÉ(Į╗▓µ│÷Ņ})Ż║

ĪĪĪĪó┘╗©╗▄Īó▓Ķęį╝░Ųõ╦¹’ŗ┴Žū„╬’║═ŽŃ┴Žū„╬’Ą─ĘNų▓;

ĪĪĪĪó┌║Ż╦«B(y©Żng)ų│Īóā╚(n©©i)Ļæ?zh©żn)Bų│ĪŻ

ĪĪĪĪ▐r(n©«ng)Īó┴ųĪó─┴ĪóØOśI(y©©)ĒŚ─┐Ą─╦∙Ą├ČÉā×(y©Łu)╗▌š■▓▀║═š„╩š╣▄└ĒĄ─ėąĻP(gu©Īn)╩┬ĒŚŻ║

ĪĪĪĪŲ¾śI(y©©)Ė∙ō■(j©┤)╬»═ą║Ž═¼Ż¼╩▄═ąī”Ę¹║ŽęÄ(gu©®)Č©Ą─▐r(n©«ng)«a(ch©Żn)ŲĘ▀Mąą│§╝ė╣żĘ■äš(w©┤)Ż¼Ųõ╦∙╩š╚ĪĄ─╝ė╣ż┘MŻ¼┐╔ęį░┤šš▐r(n©«ng)«a(ch©Żn)ŲĘ│§╝ė╣żĄ─├ŌČÉĒŚ─┐╠Ä└ĒĪŻ

ĪĪĪĪŲ¾śI(y©©)Å─╩┬īŹ╩®Śl└²Ą┌░╦╩«┴∙ŚlĄ┌(Č■)ĒŚ▀mė├Ų¾śI(y©©)╦∙Ą├ČÉ£p░ļā×(y©Łu)╗▌Ą─ĘNų▓ĪóB(y©Żng)ų│ĒŚ─┐Ż¼▓óų▒Įė▀Mąą│§╝ė╣żŪęĘ¹║Ž▐r(n©«ng)«a(ch©Żn)ŲĘ│§╝ė╣ż─┐õøĘČć·Ą─Ż¼Ų¾śI(y©©)æ¬(y©®ng)║Ž└ĒäØĘų▓╗═¼ĒŚ─┐Ą─Ė„ĒŚ│╔▒ŠĪó┘Mė├ų¦│÷Ż¼Ęųäe║╦╦ŃĘNų▓ĪóB(y©Żng)ų│ĒŚ─┐║═│§╝ė╣żĒŚ─┐Ą─╦∙Ą├Ż¼▓óĖ„░┤▀mė├Ą─š■▓▀ŽĒ╩▄ČÉ╩šā×(y©Łu)╗▌ĪŻ

ĪĪĪĪŲ¾śI(y©©)ī”═Ō┘Å▓Ķ╚~▀Mąą║Y▀xĪóĘųčbĪó░³čb║¾▀MąąõN╩█Ą─╦∙Ą├Ż¼▓╗ŽĒ╩▄▐r(n©«ng)«a(ch©Żn)ŲĘ│§╝ė╣żĄ─ā×(y©Łu)╗▌š■▓▀ĪŻ

ĪĪĪĪŲ¾śI(y©©)═¼ĢrÅ─╩┬▀mė├▓╗═¼Ų¾śI(y©©)╦∙Ą├ČÉš■▓▀ęÄ(gu©®)Č©ĒŚ─┐Ą─Ż¼æ¬(y©®ng)Ęųäe║╦╦ŃŻ¼å╬¬Üėŗ╦Ńā×(y©Łu)╗▌ĒŚ─┐Ą─ėŗČÉę└ō■(j©┤)╝░ā×(y©Łu)╗▌öĄ(sh©┤)Ņ~;Ęųäe║╦╦Ń▓╗ŪÕĄ─Ż¼┐╔ė╔ų„╣▄ČÉäš(w©┤)ÖCĻP(gu©Īn)░┤šš▒╚└²Ęų?j©½n)éĘ©╗“Ųõ╦¹║Ž└ĒĘĮĘ©▀Mąą║╦Č©ĪŻ

ĪĪĪĪŲ¾śI(y©©)┘Å┘I▐r(n©«ng)«a(ch©Żn)ŲĘ║¾ų▒Įė▀MąąõN╩█Ą─┘Q(m©żo)ęū╗Ņäė«a(ch©Żn)╔·Ą─╦∙Ą├Ż¼▓╗─▄ŽĒ╩▄▐r(n©«ng)Īó┴ųĪó─┴ĪóØOśI(y©©)ĒŚ─┐Ą─ČÉ╩šā×(y©Łu)╗▌š■▓▀ĪŻ

ĪĪĪĪ2.Å─╩┬ć°╝ęųž³cĘ÷│ųĄ─╣½╣▓╗∙ĄA(ch©│)įO(sh©©)╩®ĒŚ─┐═Č┘YĮø(j©®ng)ĀIĄ─╦∙Ą├

ĪĪĪĪūįĒŚ─┐╚ĪĄ├Ą┌ę╗╣P╔·«a(ch©Żn)Įø(j©®ng)ĀI╩š╚ļ╦∙ī┘╝{ČÉ─ĻČ╚ŲŻ¼Ą┌1-3─Ļ├Ōš„Ų¾śI(y©©)╦∙Ą├ČÉŻ¼Ą┌4-6─Ļ£p░ļš„╩šŲ¾śI(y©©)╦∙Ą├ČÉĪŻĪ░╚²├Ō╚²£p░ļĪ▒

ĪĪĪĪ3.Å─╩┬Ę¹║ŽŚl╝■Ą─Łh(hu©ón)Š│▒ŻūoĪó╣Ø(ji©”)─▄╣Ø(ji©”)╦«ĒŚ─┐Ą─╦∙Ą├

ĪĪĪĪūįĒŚ─┐╚ĪĄ├Ą┌ę╗╣P╔·«a(ch©Żn)Įø(j©®ng)ĀI╩š╚ļ╦∙ī┘╝{ČÉ─ĻČ╚ŲŻ¼Ą┌1-3─Ļ├Ōš„Ų¾śI(y©©)╦∙Ą├ČÉŻ¼Ą┌4-6─Ļ£p░ļš„╩šŲ¾śI(y©©)╦∙Ą├ČÉĪŻĪ░╚²├Ō╚²£p░ļĪ▒ĪŻ

ĪĪĪĪ4.Ę¹║ŽŚl╝■Ą─╝╝ąg(sh©┤)▐D(zhu©Żn)ūī╦∙Ą├

ĪĪĪĪĘ¹║ŽŚl╝■Ą─╝╝ąg(sh©┤)▐D(zhu©Żn)ūī╦∙Ą├į┌ę╗éĆ╝{ČÉ─ĻČ╚ā╚(n©©i)Ż¼Šė├±Ų¾śI(y©©)╝╝ąg(sh©┤)▐D(zhu©Żn)ūī╦∙Ą├▓╗│¼▀^500╚fį¬Ą─▓┐ĘųŻ¼├Ōš„Ų¾śI(y©©)╦∙Ą├ČÉ;│¼▀^500╚fį¬Ą─▓┐ĘųŻ¼£p░ļš„╩šŲ¾śI(y©©)╦∙Ą├ČÉĪŻ

ĪĪĪĪ5.Ė▀ą┬╝╝ąg(sh©┤)Ų¾śI(y©©)ā×(y©Łu)╗▌

ĪĪĪĪć°╝ęąĶę¬ųž³cĘ÷│ųĄ─Ė▀ą┬╝╝ąg(sh©┤)Ų¾śI(y©©)£p░┤15%Ą─ČÉ┬╩š„╩šŲ¾śI(y©©)╦∙Ą├ČÉĪŻ

ĪĪĪĪ▀@ŅÉĖ▀ą┬╝╝ąg(sh©┤)Ų¾śI(y©©)Śl╝■Ż║6ŚlŻ¼║╦ą─╩ŪōĒėąūįų„Ą─ų¬ūR«a(ch©Żn)ÖÓ(qu©ón)

ĪĪĪĪ6.ąĪą═╬ó└¹Ų¾śI(y©©)ā×(y©Łu)╗▌

ĪĪĪĪ7.ķ_░l(f©Ī)ą┬╝╝ąg(sh©┤)Īóą┬«a(ch©Żn)ŲĘĪóą┬╣ż╦ć░l(f©Ī)╔·Ą─蹊┐ķ_░l(f©Ī)┘Mė├

ĪĪĪĪ(1)čą░l(f©Ī)┘Mė├ėŗ╚ļ«ö(d©Īng)Ų┌ōpęµ╬┤ą╬│╔¤oą╬┘Y«a(ch©Żn)Ą─Ż¼į╩įSį┘░┤Ųõ«ö(d©Īng)─Ļčą░l(f©Ī)┘Mė├īŹļH░l(f©Ī)╔·Ņ~Ą─50%Ż¼ų▒ĮėĄų┐█«ö(d©Īng)─ĻĄ─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~ĪŻ

ĪĪĪĪ(2)čą░l(f©Ī)┘Mė├ą╬│╔¤oą╬┘Y«a(ch©Żn)Ą─Ż¼░┤ššįō¤oą╬┘Y«a(ch©Żn)│╔▒ŠĄ─150%į┌ČÉŪ░öéõNĪŻ│²Ę©┬╔┴ĒėąęÄ(gu©®)Č©═ŌŻ¼öéõN─ĻŽ▐▓╗Ą═ė┌10─ĻĪŻ

ĪĪĪĪ8.░▓ų├Üł╝▓╚╦åT╦∙ų¦ĖČĄ─╣ż┘Y

ĪĪĪĪŲ¾śI(y©©)ų¦ĖČĮoÜł╝▓┬Ü╣żĄ─╣ż┘YŻ¼į┌▀MąąŲ¾śI(y©©)╦∙Ą├ČÉŅA(y©┤)└U╔Ļł¾ĢrŻ¼į╩įSō■(j©┤)īŹėŗ╦Ń┐█│²;į┌─ĻČ╚ĮK┴╦▀MąąŲ¾śI(y©©)╦∙Ą├ČÉ─ĻČ╚╔Ļł¾║═ģR╦ŃŪÕ└UĢrŻ¼į┘░┤ššų¦ĖČĮoÜł╝▓┬Ü╣ż╣ż┘YĄ─100%╝ėėŗ┐█│²ĪŻ

ĪĪĪĪ9.äō(chu©żng)═ČŲ¾śI(y©©)ā×(y©Łu)╗▌

ĪĪĪĪäō(chu©żng)śI(y©©)═Č┘YŲ¾śI(y©©)▓╔╚Ī╣╔ÖÓ(qu©ón)═Č┘YĘĮ╩Į═Č┘Yė┌╬┤╔Ž╩ąĄ─ųąąĪĖ▀ą┬╝╝ąg(sh©┤)Ų¾śI(y©©)2─Ļęį╔ŽĄ─Ż¼┐╔ęį░┤ššŲõ═Č┘YŅ~Ą─70%į┌╣╔ÖÓ(qu©ón)│ųėąØM2─ĻĄ─«ö(d©Īng)─ĻĄų┐█įōäō(chu©żng)śI(y©©)═Č┘YŲ¾śI(y©©)Ą─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~;«ö(d©Īng)─Ļ▓╗ūŃĄų┐█Ą─Ż¼┐╔ęįį┌ęį║¾╝{ČÉ─ĻČ╚ĮY(ji©”)▐D(zhu©Żn)Ąų┐█ĪŻ

ĪĪĪĪ10.╝ė╦┘š█┼f

ĪĪĪĪ┐╔ęį▓╔╚Ī┐sČ╠š█┼f─ĻŽ▐╗“š▀▓╔╚Ī╝ė╦┘š█┼fĘĮĘ©Ą─╣╠Č©┘Y«a(ch©Żn)Ż║

ĪĪĪĪ(1)ė╔ė┌╝╝ąg(sh©┤)▀M▓ĮŻ¼«a(ch©Żn)ŲĘĖ³ą┬?li©ón)Q┤·▌^┐ņĄ─╣╠Č©┘Y«a(ch©Żn);

ĪĪĪĪ(2)│Ż─Ļ╠Äė┌ÅŖšäėĪóĖ▀Ė»╬gĀŅæB(t©żi)Ą─╣╠Č©┘Y«a(ch©Żn)ĪŻ

ĪĪĪĪ▓╔╚Ī┐sČ╠š█┼f─ĻŽ▐ĘĮĘ©Ą─Ż¼ūŅĄ═š█┼f─ĻŽ▐▓╗Ą├Ą═ė┌Ę©Č©š█┼f─ĻŽ▐Ą─60%;▓╔╚Ī╝ė╦┘š█┼fĘĮĘ©Ą─Ż¼┐╔ęį▓╔╚Īļp▒ČėÓŅ~▀f£pĘ©╗“š▀─ĻöĄ(sh©┤)┐é║═Ę©ĪŻ

ĪĪĪĪ11.£pėŗ╩š╚ļ

ĪĪĪĪ(1)ŠC║Ž└¹ė├┘Yį┤Ż¼╩ŪųĖŲ¾śI(y©©)ęįĪČ┘Yį┤ŠC║Ž└¹ė├Ų¾śI(y©©)╦∙Ą├ČÉā×(y©Łu)╗▌─┐õøĪĘęÄ(gu©®)Č©Ą─┘Yį┤ū„×ķų„ę¬įŁ▓─┴ŽŻ¼╔·«a(ch©Żn)ć°╝ęĘŪŽ▐ųŲ║═Į¹ų╣▓óĘ¹║Žć°╝ę║═ąąśI(y©©)ŽÓĻP(gu©Īn)ś╦(bi©Īo)£╩(zh©│n)Ą─«a(ch©Żn)ŲĘ╚ĪĄ├Ą─╩š╚ļŻ¼£p░┤90%ėŗ╚ļ╩š╚ļ┐éŅ~ĪŻ

ĪĪĪĪ(2)▐r(n©«ng)┤ÕĮ╚┌£pėŗ╩š╚ļĪŻūį2009─Ļ1į┬1╚šų┴2013─Ļ12į┬31╚šŻ¼ī”Į╚┌ÖCśŗ(g©░u)▐r(n©«ng)æ¶ąĪŅ~┘J┐ŅĄ─└¹Žó╩š╚ļŻ¼▒ŻļU╣½╦Š×ķĘNų▓śI(y©©)ĪóB(y©Żng)ų│śI(y©©)╠ß╣®▒ŻļUśI(y©©)äš(w©┤)Ą─▒Ż┘M╩š╚ļŻ¼į┌ėŗ╦Ńæ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~ĢrŻ¼░┤90%▒╚└²£pėŗ╩š╚ļĪŻ

ĪĪĪĪ12.Łh(hu©ón)▒ŻįO(sh©©)éõĄų├Ōæ¬(y©®ng)╝{ČÉŅ~(ųž³c)

ĪĪĪĪŲ¾śI(y©©)Ī░┘Åų├▓óīŹļH╩╣ė├Ī▒ĪČŁh(hu©ón)Š│▒ŻūoīŻė├įO(sh©©)éõŲ¾śI(y©©)╦∙Ą├ČÉā×(y©Łu)╗▌─┐õøĪĘĪóĪČ╣Ø(ji©”)─▄╣Ø(ji©”)╦«īŻė├įO(sh©©)éõŲ¾śI(y©©)╦∙Ą├ČÉā×(y©Łu)╗▌─┐õøĪĘ║═ĪČ░▓╚½╔·«a(ch©Żn)īŻė├įO(sh©©)éõŲ¾śI(y©©)╦∙Ą├ČÉā×(y©Łu)╗▌─┐õøĪĘęÄ(gu©®)Č©Ą─Ī░Łh(hu©ón)Š│▒ŻūoĪó╣Ø(ji©”)─▄╣Ø(ji©”)╦«Īó░▓╚½╔·«a(ch©Żn)Ī▒Ą╚īŻė├įO(sh©©)éõĄ─Ż¼įōīŻė├įO(sh©©)éõĄ─═Č┘YŅ~Ą─10%┐╔ęįÅ─Ų¾śI(y©©)«ö(d©Īng)─ĻĄ─æ¬(y©®ng)╝{ČÉŅ~ųąĄų├Ō;«ö(d©Īng)─Ļ▓╗ūŃĄų├ŌĄ─Ż¼┐╔ęįį┌ęį║¾5éĆ╝{ČÉ─ĻČ╚ĮY(ji©”)▐D(zhu©Żn)Ąų├ŌĪŻ

ĪĪĪĪ13.├±ūÕūįų╬ĄžĘĮĄ─£p├ŌČÉ

ĪĪĪĪ(1)├±ūÕūįų╬ĄžĘĮĄ─ūįų╬ÖCĻP(gu©Īn)ī”▒Š├±ūÕūįų╬ĄžĘĮĄ─Ų¾śI(y©©)æ¬(y©®ng)└U╝{Ą─Ų¾śI(y©©)╦∙Ą├ČÉųąī┘ė┌ĄžĘĮĘųŽĒĄ─▓┐ĘųŻ¼┐╔ęįøQČ©£pš„╗“š▀├Ōš„ĪŻūįų╬ų▐Īóūįų╬┐høQČ©£pš„╗“š▀├Ōš„Ą─Ż¼ĒÜł¾╩ĪĪóūįų╬ģ^(q©▒)Īóų▒▌Ā╩ą╚╦├±š■Ė«┼·£╩(zh©│n)ĪŻ

ĪĪĪĪ(2)ī”├±ūÕūįų╬ĄžĘĮā╚(n©©i)ć°╝ęŽ▐ųŲ║═Į¹ų╣ąąśI(y©©)Ą─Ų¾śI(y©©)Ż¼▓╗Ą├£pš„╗“š▀├Ōš„Ų¾śI(y©©)╦∙Ą├ČÉĪŻ

ĪĪĪĪ14.ĘŪŠė├±Ų¾śI(y©©)ČÉ╩šā×(y©Łu)╗▌

ĪĪĪĪ15.┤┘▀M╣Ø(ji©”)─▄Ę■äš(w©┤)«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ą─ā×(y©Łu)╗▌

ĪĪĪĪī”Ę¹║ŽŚl╝■Ą─╣Ø(ji©”)─▄Ę■äš(w©┤)╣½╦ŠīŹ╩®║Ž═¼─▄į┤╣▄└ĒĒŚ─┐Ż¼Ę¹║ŽĪČŲ¾śI(y©©)╦∙Ą├ČÉĘ©ĪĘėąĻP(gu©Īn)ęÄ(gu©®)Č©Ą─Ż¼ūįĒŚ─┐╚ĪĄ├Ą┌ę╗╣P╔·«a(ch©Żn)Įø(j©®ng)ĀI╩š╚ļ╦∙ī┘╝{ČÉ─ĻČ╚ŲŻ¼Ą┌1─Ļų┴Ą┌3─Ļ├Ōš„Ų¾śI(y©©)╦∙Ą├ČÉŻ¼Ą┌4─Ļų┴Ą┌6─Ļ░┤šš25%Ą─Ę©Č©ČÉ┬╩£p░ļš„╩šŲ¾śI(y©©)╦∙Ą├ČÉĪŻ

ĪĪĪĪ16.Ųõ╦¹ėąĻP(gu©Īn)ąąśI(y©©)Ą─ā×(y©Łu)╗▌Ż║

ĪĪĪĪ(1)Ę¹║ŽŚl╝■Ą─▄ø╝■Ų¾śI(y©©)īŹąą╝┤š„╝┤═╦š■▓▀╦∙═╦▀ĆĄ─į÷ųĄČÉŻ¼ė├ė┌蹊┐ķ_░l(f©Ī)▄ø╝■«a(ch©Żn)ŲĘ║═öU┤¾į┘╔·«a(ch©Żn)Ż¼▓╗ū„×ķæ¬(y©®ng)ČÉ╩š╚ļŻ¼▓╗ėĶš„╩šŲ¾śI(y©©)╦∙Ą├ČÉ;

ĪĪĪĪ(2)Įø(j©®ng)šJ(r©©n)Č©Ą─Š│ā╚(n©©i)ą┬▐kĄ─Ę¹║ŽŚl╝■Ą─▄ø╝■Ų¾śI(y©©)║═╝»│╔ļŖ┬ĘįO(sh©©)ėŗŲ¾śI(y©©)Ż¼į┌2017─Ļ12į┬31╚šŪ░ūį½@└¹─ĻČ╚Ųėŗ╦Ńā×(y©Łu)╗▌Ų┌Ż¼Ų¾śI(y©©)╦∙Ą├ČÉĪ░ā╔├Ō╚²£p░ļĪ▒;

ĪĪĪĪ(3)«ö(d©Īng)─Ļ╬┤ŽĒ╩▄├ŌČÉā×(y©Łu)╗▌Ą─ć°╝ęęÄ(gu©®)äØ▓╝Šųā╚(n©©i)Ą─ųž³c▄ø╝■Ų¾śI(y©©)Ż¼£p░┤10%ČÉ┬╩š„╩šŲ¾śI(y©©)╦∙Ą├ČÉ;

ĪĪĪĪ(4)Ę¹║ŽŚl╝■Ą─▄ø╝■Ų¾śI(y©©)║═╝»│╔ļŖ┬ĘįO(sh©©)ėŗŲ¾śI(y©©)Ą─┬Ü╣ż┼Óė¢(x©┤n)┘MČÉŪ░ō■(j©┤)īŹ┐█│²(¤oŽ▐ųŲ▒╚└²);

ĪĪĪĪ(5)Ų¾śI(y©©)┘Å▀M▄ø╝■Ż¼Ę¹║Ž¤oą╬┘Y«a(ch©Żn)╗“╣╠Č©┘Y«a(ch©Żn)┤_šJ(r©©n)Śl╝■Ą─Ż¼┐╔ęį░┤šš╣╠Č©┘Y«a(ch©Żn)╗“¤oą╬┘Y«a(ch©Żn)▀Mąą║╦╦ŃŻ¼ŲõöéõN╗“š█┼f─ĻŽ▐┐╔▀m«ö(d©Īng)┐sČ╠Ż¼ūŅČ╠┐╔×ķ2─Ļ(║¼);

ĪĪĪĪ(6)╝»│╔ļŖ┬Ę╔·«a(ch©Żn)Ų¾śI(y©©)Ą─╔·«a(ch©Żn)įO(sh©©)éõš█┼f─ĻŽ▐┐╔ęį▀m«ö(d©Īng)┐sČ╠Ż¼ūŅČ╠┐╔×ķ3─Ļ(║¼);

ĪĪĪĪ(7)═Č┘YŅ~│¼▀^80ā|į¬╚╦├±Ä┼╗“╝»│╔ļŖ┬ĘŠĆīÆąĪė┌0.25╬ó├ūĄ─╝»│╔ļŖ┬Ę╔·«a(ch©Żn)Ų¾śI(y©©)Ż¼Įø(j©®ng)šJ(r©©n)Č©║¾Ż¼£p░┤15%Ą─ČÉ┬╩ėŗš„Ų¾śI(y©©)╦∙Ą├ČÉŻ¼Įø(j©®ng)ĀIŲ┌15─Ļęį╔ŽĄ─Ż¼į┌2017─Ļ12į┬31╚šŪ░ūį½@└¹─ĻČ╚Ųėŗ╦Ńā×(y©Łu)╗▌Ų┌Ż¼Ų¾śI(y©©)╦∙Ą├ČÉĪ░╬Õ├Ō╬Õ£p░ļĪ▒;

ĪĪĪĪ(8)╝»│╔ļŖ┬ĘŠĆīÆąĪė┌0.8╬ó├ū(║¼)Ą─╝»│╔ļŖ┬Ę╔·«a(ch©Żn)Ų¾śI(y©©)Ż¼Įø(j©®ng)šJ(r©©n)Č©║¾Ż¼į┌2017─Ļ12į┬31╚šŪ░ūį½@└¹─ĻČ╚Ųėŗ╦Ńā×(y©Łu)╗▌Ų┌Ż¼Ų¾śI(y©©)╦∙Ą├ČÉĪ░ā╔├Ō╚²£p░ļĪ▒ĪŻ

ĪĪĪĪ(9)ĻP(gu©Īn)ė┌╣─äŅūC╚»═Č┘Y╗∙Į░l(f©Ī)š╣Ą─ā×(y©Łu)╗▌š■▓▀

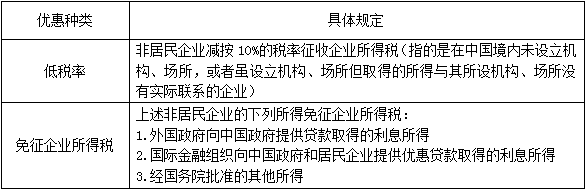

ĪĪĪĪó┘ī”ūC╚»═Č┘Y╗∙ĮÅ─ūC╚»╩ął÷ųą╚ĪĄ├Ą─╩š╚ļŻ¼░³└©┘I┘u╣╔Ų▒Īóé∙╚»Ą─▓Ņār╩š╚ļŻ¼╣╔ÖÓ(qu©ón)Ą─╣╔ŽóĪó╝t└¹╩š╚ļŻ¼é∙╚»Ą─└¹Žó╩š╚ļ╝░Ųõ╦¹╩š╚ļŻ¼Ģ║▓╗š„╩šŲ¾śI(y©©)╦∙Ą├ČÉĪŻ

ĪĪĪĪó┌ī”═Č┘Yš▀Å─ūC╚»═Č┘Y╗∙ĮĘų┼õųą╚ĪĄ├Ą─╩š╚ļŻ¼Ģ║▓╗š„╩šŲ¾śI(y©©)╦∙Ą├ČÉĪŻ

ĪĪĪĪó█ī”ūC╚»═Č┘Y╗∙Į╣▄└Ē╚╦▀\ė├╗∙Į┘I┘u╣╔Ų▒Īóé∙╚»Ą─▓Ņār╩š╚ļŻ¼Ģ║▓╗š„╩šŲ¾śI(y©©)╦∙Ą├ČÉĪŻ

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR³cė╔ė┌ā╚(n©©i)╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚(n©©i)╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠Ż¼─┐Ū░2015─ĻūóāįČÉäš(w©┤)Ĥ┐╝įćĮ╠▓─║═ŽÓĻP(gu©Īn)▌oī¦(d©Żo)Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šłĻP(gu©Īn)ūó!

ž¤(z©”)╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2015ĪČČÉĘ©Č■ĪĘ╗∙ĄA(ch©│)┐╝³cŻ║Ų¾śI(y©©)▐D(zhu©Żn)ūī╔Ž╩ą╣½╦ŠŽ▐╩█╣╔ėąĻP(gu©Īn)╦∙Ą├ČÉå¢Ņ}

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢