¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> ČÉĘ©Ż©Č■Ż® >> š²╬─

ĪĪĪĪ2015ĪČČÉĘ©Č■ĪĘŅA┴Ģų¬ūR³cŻ║žö«aūŌ┘U╦∙Ą├

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČČÉĘ©Č■ĪĘŅA┴Ģų¬ūR³cŻ║žö«aūŌ┘U╦∙Ą├ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

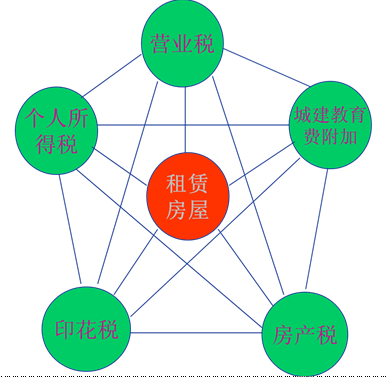

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.Ę┐Ąž«aķ_░lŲ¾śI░┤ā×╗▌ārĖ±│÷╩█Ųõķ_░lĄ─╔╠ĄĻĮo┘Å┘Iš▀éĆ╚╦

ĪĪĪĪ2.éĆ╚╦╚ĪĄ├Ą─žö«a▐DūŌ╩š╚ļ

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©Č■ĪĘĄ┌Č■š┬éĆ╚╦╦∙Ą├ČÉĄ┌Č■╣Øš„ČÉī”Ž¾Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA┐╝³cĪ┐Ż║žö«aūŌ┘U╦∙Ą├

ĪŠ╗∙ĄA┐╝³cĪ┐Ż║žö«aūŌ┘U╦∙Ą├

ĪĪĪĪ(ęįūŌĄųār)

ĪĪĪĪ1.Ę┐Ąž«aķ_░lŲ¾śI░┤ā×╗▌ārĖ±│÷╩█Ųõķ_░lĄ─╔╠ĄĻĮo┘Å┘Iš▀éĆ╚╦Ż¼Ą½┘Å┘Iš▀éĆ╚╦į┌ę╗Č©Ų┌Ž▐ā╚▒žĒÜīó┘Å┘IĄ─╔╠ĄĻ¤oāö╠ß╣®ĮoĘ┐Ąž«aķ_░lŲ¾śIī”═Ō│÷ūŌ╩╣ė├ĪŻī”┘Å┘Iš▀éĆ╚╦╔┘ų¦│÷Ą─┘ÅĘ┐ār┐ŅŻ¼æ¬ęĢ═¼éĆ╚╦žö«aūŌ┘U╦∙Ą├Ż¼░┤ššĪ░žö«aūŌ┘U╦∙Ą├Ī▒ĒŚ─┐š„╩šéĆ╚╦╦∙Ą├ČÉĪŻ├┐┤╬žö«aūŌ┘U╦∙Ą├Ą─╩š╚ļŅ~Ż¼░┤šš╔┘ų¦│÷Ą─┘ÅĘ┐ār┐Ņ║═ģfūhęÄČ©Ą─ūŌ┘Uį┬Ę▌öĄŲĮŠ∙ėŗ╦Ń┤_Č©ĪŻ

ĪĪĪĪĪŠĮŌßīĪ┐╚½▓┐┘ÅĘ┐┐Ņ=īŹļHĖČ┘ÅĘ┐┐Ņ+╔┘ų¦│÷ār┐Ņ(īŹ┘|ūŌĮ)

ĪĪĪĪ2.éĆ╚╦╚ĪĄ├Ą─žö«a▐DūŌ╩š╚ļŻ¼ī┘ė┌Ī░žö«aūŌ┘U╦∙Ą├Ī▒ ĘČć·ĪŻ

ĪĪĪĪį┌┤_Č©╝{ČÉ┴xäš╚╦ĢrŻ¼æ¬ęį«aÖÓæ{ūC×ķę└ō■Ż¼ī”¤o«aÖÓæ{ūCĄ─Ż¼ė╔ų„╣▄ČÉäšÖCĻPĖ∙ō■īŹļHŪķør┤_Č©;«aÖÓ╦∙ėą╚╦╦└═÷Ż¼į┌╬┤▐k└Ē«aÖÓ└^│ą╩ų└mŲ┌ķgŻ¼įōžö«a│÷ūŌČ°ėąūŌĮ╩š╚ļĄ─Ż¼ęįŅI╚ĪūŌĮĄ─éĆ╚╦×ķ╝{ČÉ┴xäš╚╦ĪŻ(╩▄ęµįŁät╝{ČÉ)

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠Ż¼─┐Ū░2015─ĻūóāįČÉäšÄ¤┐╝įćĮ╠▓─║═ŽÓĻP▌oī¦Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šłĻPūó!

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2015ĪČČÉĘ©Č■ĪĘŅA┴Ģų¬ūR³cŻ║└¹ŽóĪó╣╔ŽóĪó╝t└¹╦∙Ą├

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢