¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> ČÉĘ©Ż©Č■Ż® >> š²╬─

ĪĪĪĪ2015ĪČČÉĘ©Č■ĪĘŅA┴Ģų¬ūR³cŻ║╩š╚ļ┐éŅ~

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČČÉĘ©Č■ĪĘŅA┴Ģų¬ūR³cŻ║╩š╚ļ┐éŅ~ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.ę╗░Ń╩š╚ļĄ─┤_šJ

ĪĪĪĪ2.╠ž╩Ō╩š╚ļĄ─┤_šJ

ĪĪĪĪ3.╠Äų├┘Y«a╩š╚ļĄ─┤_šJ

ĪĪĪĪ4.ŽÓĻP╩š╚ļīŹ¼FĄ─┤_šJ

ĪĪĪĪ5.╠ž╩Ō╩š╚ļĢrķg║═ĮŅ~Ą─┤_šJ

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©Č■ĪĘĄ┌ę╗š┬Ų¾śI╦∙Ą├ČÉĄ┌╚²╣Øæ¬╝{ČÉ╦∙Ą├Ņ~Ą─ėŗ╦ŃĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA┐╝³cĪ┐Ż║╩š╚ļ┐éŅ~

ĪŠ╗∙ĄA┐╝³cĪ┐Ż║╩š╚ļ┐éŅ~

ĪĪĪĪžøÄ┼ą╬╩ĮĄ─╩š╚ļ░³└©Ż║¼FĮĪóŃyąą┤µ┐ŅĪóæ¬╩š┘~┐ŅĪóæ¬╩šŲ▒ō■Īó£╩éõ│ųėąų┴ĄĮŲ┌Ą─é∙╚»═Č┘YĪóé∙䚥─╗Ē├ŌĄ╚ĪŻ

ĪĪĪĪĘŪžøÄ┼ą╬╩Į░³└©╣╠Č©┘Y«aĪó╔·╬’┘Y«aĪó¤oą╬┘Y«aĪó╣╔ÖÓ═Č┘YĪó┤µžøĪó▓╗£╩éõ│ųėąų┴ĄĮŲ┌Ą─é∙╚»═Č┘YĪóä┌äšęį╝░ėąĻPÖÓ굥╚ĪŻŲ¾śIęįĘŪžøÄ┼ą╬╩Į╚ĪĄ├Ą─╩š╚ļŻ¼æ¬«ö░┤šš╣½į╩ārųĄ┤_Č©╩š╚ļŅ~Ż¼╝┤░┤šš╩ął÷ārĖ±┤_Č©Ą─ārųĄĪŻ

ĪĪĪĪ╩š╚ļ┐éŅ~┤_šJ╦─éĆę¬³cŻ║

|

╩š╚ļ┐éŅ~ā╚╚▌ |

ųžļy³cĘų╬÷ |

|

ę╗░Ń╩š╚ļĄ─┤_šJ |

9ĒŚ╩š╚ļĄ─īŹ¼FĢrķg╩Ūųž³c |

|

╠ž╩Ō╩š╚ļĄ─┤_šJ |

ĘųŲ┌╩š┐Ņ║═ęĢ═¼õN╩█╩Ūųž³c |

|

╠Äų├žö«a╩š╚ļĄ─┤_šJ |

ā╚▓┐╠Äų├║══Ō▓┐╠Äų├Ą─äØĘų╩Ūųž³c |

|

ŽÓĻP╩š╚ļīŹ¼FĄ─┤_šJ |

╩█║¾╗ž┘ÅĪóęį┼fōQą┬Īóš█┐█Īó┘Ię╗┘øę╗Ż©▀Ćę¬ūóęŌį÷ųĄČÉĄ─ī”æ¬╠Ä└ĒŻ® |

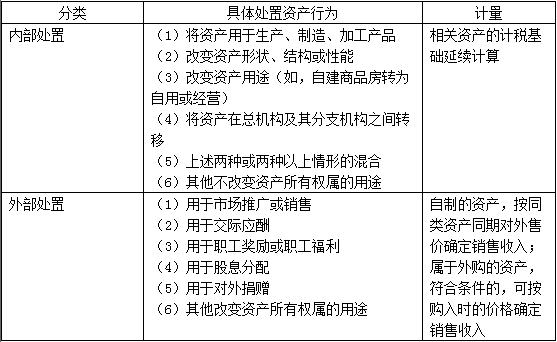

ĪĪĪĪ1.ę╗░Ń╩š╚ļĄ─┤_šJ

ĪĪĪĪ(1)õN╩█žø╬’╩š╚ļ(į÷ųĄČÉĒŚ─┐Ż¼║¼ČÉ▐D×ķ▓╗║¼ČÉ)ĪŻ

ĪĪĪĪ(2)╠ß╣®ä┌äš╩š╚ļ(║═ĀIśIČÉĪóį÷ųĄČÉĮY║Ž)ĪŻ

ĪĪĪĪ(3)▐Dūīžö«a╩š╚ļ(╣╠Č©┘Y«a╦∙ėąÖÓ▐DūīĪó¤oą╬ų««a╦∙ėąÖÓ▐Dūī╩š╚ļ)ĪŻ

ĪĪĪĪ(4)╣╔ŽóĪó╝t└¹Ą╚ÖÓ굹į═Č┘Y╩šęµ(ūóęŌ├ŌČÉĄ─Ūķør)Ż¼│²ć°äšį║žöš■ĪóČÉäšų„╣▄▓┐ķT┴ĒėąęÄČ©═ŌŻ¼░┤šš▒╗═Č┘YĘĮū„│÷└¹ØÖĘų┼õøQČ©Ą─╚šŲ┌┤_šJ╩š╚ļĄ─īŹ¼FĪŻ

ĪĪĪĪ(5)└¹Žó╩š╚ļŻ¼░┤šš║Ž═¼╝sČ©Ą─é∙äš╚╦æ¬ĖČ└¹ŽóĄ─╚šŲ┌┤_šJ╩š╚ļĄ─īŹ¼F(ć°é∙└¹Žó├ŌČÉ)ĪŻ

ĪĪĪĪ(6)ūŌĮ╩š╚ļ(░³└©╣╠Č©┘Y«a╩╣ė├ÖÓ▐Dūī╩š╚ļ)Ż¼░┤šš║Ž═¼╝sČ©Ą─é∙äš╚╦æ¬ĖČ└¹ŽóĄ─╚šŲ┌┤_šJ╩š╚ļĄ─īŹ¼F(ūóęŌ┐ńŲ┌ūŌĮ)ĪŻ

ĪĪĪĪ(7)╠žįSÖÓ╩╣ė├┘M╩š╚ļ(░³└©¤oą╬┘Y«a╩╣ė├ÖÓ╩š╚ļ)Ż¼░┤šš║Ž═¼╝sČ©Ą─æ¬ĖČ╠žįSÖÓ╩╣ė├┘MĄ─╚šŲ┌┤_šJ╩š╚ļĄ─īŹ¼FĪŻ

ĪĪĪĪĪŠĮŌßīĪ┐┐é╣▓ėą╚²ŅÉ╩š╚ļ╩Ū░┤║Ž═¼╝sČ©╚šŲ┌┤_šJ╩š╚ļĄ─īŹ¼FŻ║└¹Žó╩š╚ļĪóūŌĮ╩š╚ļĪó╠žįSÖÓ╩╣ė├┘M╩š╚ļĪŻ

ĪĪĪĪ(8)Įė╩▄ŠĶ┘ø╩š╚ļŻ¼░┤ššīŹļH╩šĄĮŠĶ┘ø┘Y«aĄ─╚šŲ┌┤_šJĪŻ

ĪĪĪĪ(9)Ųõ╦¹╩š╚ļĪŻ

ĪĪĪĪųĖŲ¾śI╚ĪĄ├Ą─╔Ž╩÷ęÄČ©╩š╚ļ═ŌĄ─Ųõ╦¹╩š╚ļŻ¼░³└©Ų¾śI┘Y«aęńėÓ╩š╚ļĪóėŌŲ┌╬┤═╦░³čb╬’č║Į╩š╚ļĪó┤_īŹ¤oĘ©āöĖČĄ─æ¬ĖČ┐ŅĒŚĪóęčū„ē─┘~ōp╩¦╠Ä└Ē║¾ėų╩š╗žĄ─æ¬╩š┐ŅĒŚĪóé∙äšųžĮM╩š╚ļĪóča┘N╩š╚ļĪó▀`╝sĮ╩š╚ļĪóģRāČ╩šęµĄ╚ĪŻ(▓╗╩ŪŲõ╦¹śIäš╩š╚ļ)▓╗─▄ėŗ╠ßšą┤²┘M║═ÅVĖµ┘M╗∙öĄĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ūóęŌ╚²ĘĮ├µå¢Ņ}Ż║

ĪĪĪĪ(1) ▓╗═¼╩š╚ļĒŚ─┐Ą─ģ^Ęų;(2)╩▄┘ø┘Y«aŽÓĻPĮŅ~Ą─┤_Č©;(3)╩š╚ļīŹ¼FĢrķgĄ─ęÄČ©ĪŻ

ĪĪĪĪ╣╔ÖÓ▐Dūī╦∙Ą├Ą─┤_šJ

ĪĪĪĪŲ¾śI▐Dūī╣╔ÖÓ╩š╚ļŻ¼æ¬ė┌▐Dūīģfūh╔·ą¦Ūę═Ļ│╔╣╔ÖÓūāĖ³╩ų└mĢrŻ¼┤_šJ╩š╚ļĄ─īŹ¼FĪŻ▐Dūī╣╔ÖÓ╩š╚ļ┐█│²×ķ╚ĪĄ├įō╣╔ÖÓ╦∙░l╔·Ą─│╔▒Š║¾Ż¼×ķ╣╔ÖÓ▐Dūī╦∙Ą├ĪŻŲ¾śIį┌ėŗ╦Ń╣╔ÖÓ▐Dūī╦∙Ą├ĢrŻ¼▓╗Ą├┐█│²▒╗═Č┘YŲ¾śI╬┤Ęų┼õ└¹ØÖĄ╚╣╔¢|┴¶┤µ╩šęµųą░┤įōĒŚ╣╔ÖÓ╦∙┐╔─▄Ęų┼õĄ─ĮŅ~ĪŻ

ĪĪĪĪų╗─▄┐█│²½@Ą├įō╣╔ÖÓĄ─įŁ╩╝│╔▒ŠĪŻČÉĘ©ī”╣╔ÖÓŅÉ╩š╚ļ╗∙▒ŠæBČ╚Ż¼┘Y▒Š│ųėą╩šęµ├ŌČÉŻ¼▐Dūī▓╗├ŌČÉĪŻ

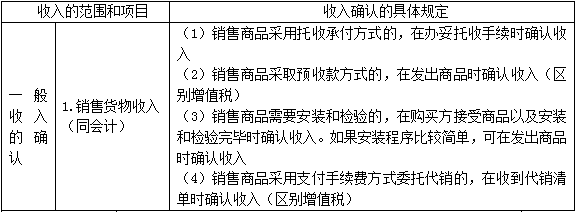

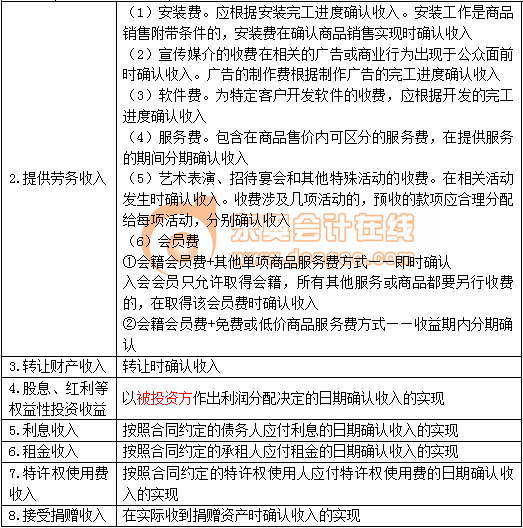

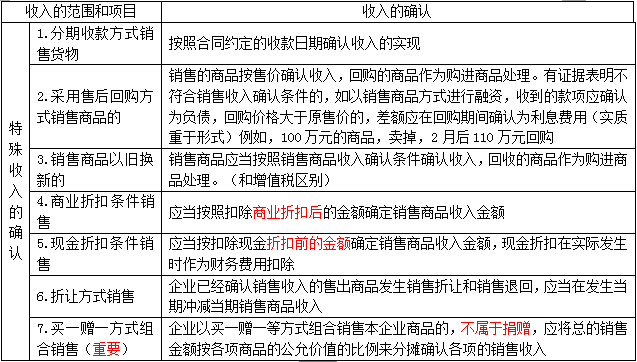

ĪĪĪĪ2.╠ž╩Ō╩š╚ļĄ─┤_šJ

|

1.ĘųŲ┌╩š┐ŅĘĮ╩ĮõN╩█žø╬’Ż¼░┤šš║Ž═¼╝sČ©Ą─╩š┐Ņ╚šŲ┌┤_šJ╩š╚ļĄ─īŹ¼F |

|

2.Ų¾śI╩▄═ą╝ė╣żųŲįņ┤¾ą═ÖCąĄįOéõĪó┤¼▓░Īó’wÖCŻ¼ęį╝░Å─╩┬Į©ų■Īó░▓čbĪóčb┼õ╣ż│╠śIäš╗“š▀╠ß╣®ä┌䚥╚Ż¼│ų└mĢrķg│¼▀^12éĆį┬Ą─Ż¼░┤šš╝{ČÉ─ĻČ╚ā╚═Ļ╣ż▀MČ╚╗“š▀═Ļ│╔Ą─╣żū„┴┐┤_šJ╩š╚ļĄ─īŹ¼F |

|

3.▓╔╚Ī«aŲĘĘų│╔ĘĮ╩Į╚ĪĄ├╩š╚ļŻ¼░┤ššŲ¾śIĘųĄ├«aŲĘĄ─╚šŲ┌┤_šJ╩š╚ļĄ─īŹ¼FŻ¼Ųõ╩š╚ļŅ~░┤šš«aŲĘĄ─╣½į╩ārųĄ┤_Č© |

|

4.Ų¾śI░l╔·ĘŪžøÄ┼ąį┘Y«aĮ╗ōQŻ¼ęį╝░īóžø╬’Īóžö«aĪóä┌äšė├ė┌ŠĶ┘øĪó┘Øų·Īó╝»┘YĪóÅVĖµĪóśėŲĘĪó┬Ü╣żĖŻ└¹║═▀Mąą└¹ØÖĘų┼õĄ╚ė├═ŠŻ¼æ¬«öęĢ═¼õN╩█žø╬’Īó▐Dūīžö«a╗“š▀╠ß╣®ä┌䚯¼Ą½ć°äšį║žöš■ĪóČÉäšų„╣▄▓┐ķT┴ĒėąęÄČ©Ą─│²═ŌŻ©ęĢ═¼õN╩█╩š╚ļŻ¼╩Ūėŗ╦ŃÅVĖµ┘MĪóśIäšą¹é„┘M║═śIäššą┤²┘MĄ─┐█│²Ž▐Ņ~Ą─ėŗ╦Ń╗∙öĄŻ® |

ĪĪĪĪ3.╠Äų├┘Y«a╩š╚ļĄ─┤_šJ

ĪĪĪĪ4.ŽÓĻP╩š╚ļīŹ¼FĄ─┤_šJ(┐═ė^Ņ})(ę╗éĆ╩ŪĢrķgŻ¼ę╗éĆ╩ŪĮŅ~)

ĪĪĪĪ5.╠ž╩Ō╩š╚ļĢrķg║═ĮŅ~Ą─┤_šJ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠Ż¼─┐Ū░2015─ĻūóāįČÉäšÄ¤┐╝įćĮ╠▓─║═ŽÓĻP▌oī¦Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šłĻPūó!

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2015ĪČČÉĘ©Č■ĪĘŅA┴Ģų¬ūR³cŻ║Ų¾śI╦∙Ą├ČÉČÉ┬╩

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢