¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> ČÉĘ©Ż©Č■Ż® >> š²╬─

ĪĪĪĪ2014ĪČČÉĘ©Č■ĪĘ╗∙ĄA┐╝³cŻ║žö«aūŌ┘U╦∙Ą├Ą─ėŗČÉĘĮĘ©

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČČÉĘ©Č■ĪĘųžę¬ų¬ūR³cŻ║žö«aūŌ┘U╦∙Ą├Ą─ėŗČÉĘĮĘ©ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪŻ©ę╗Ż®žö«aūŌ┘U╦∙Ą├Ą─ėŗČÉĘĮĘ©

ĪĪĪĪ

▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©Č■ĪĘĄ┌Č■š┬éĆ╚╦╦∙Ą├ČÉĄ┌╦─╣Øæ¬╝{ČÉŅ~Ą─ėŗ╦ŃĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║žö«aūŌ┘U╦∙Ą├Ą─ėŗČÉĘĮĘ©

ĪŠų¬ūR³cĪ┐Ż║žö«aūŌ┘U╦∙Ą├Ą─ėŗČÉĘĮĘ©

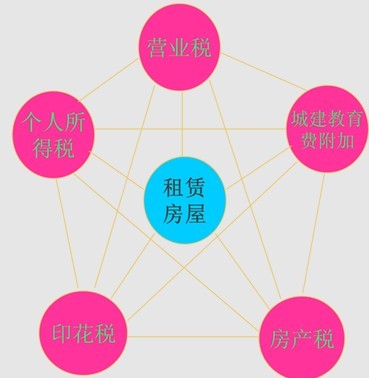

æ¬╝{ČÉ╦∙Ą├Ņ~Ą─ėŗ╦Ń

1.æ¬╝{ČÉ╦∙Ą├Ņ~Ą─┤_Č©

Ż©1Ż®├┐┤╬╩š╚ļ▓╗│¼▀^4000į¬Ą─

æ¬╝{ČÉ╦∙Ą├Ņ~=├┐┤╬╩š╚ļŅ~-800į¬

Ż©2Ż®├┐┤╬╩š╚ļ4000į¬ęį╔ŽĄ─

æ¬╝{ČÉ╦∙Ą├Ņ~=├┐┤╬╩š╚ļŅ~Ī┴Ż©1-20%Ż®

2.éĆ╚╦│÷ūŌĘ┐«a┐█│²Ą─┘Mė├

žö«aūŌ┘U╩š╚ļ┐█│²┘Mė├ĘČć·║═Ēśą“░³└©Ż║ČÉ┘M+ūŌĮ+ą▐┐ś┘M+Ę©Č©┐█│²ś╦£╩

Ż©1Ż®žö«aūŌ┘U▀^│╠ųą└U╝{Ą─ČÉ┘MŻ©ĀIśIČÉĪó│ŪĮ©ČÉĖĮ╝ėĪóĘ┐«aČÉŻ®

Ż©2Ż®Ž“│÷ūŌĘĮų¦ĖČĄ─ūŌĮŻ©▐DūŌŻ®

Ż©3Ż®ė╔╝{ČÉ╚╦žōō·Ą─įō│÷ūŌžö«aīŹļHķ_ų¦Ą─ą▐┐ś┘Mė├Ż©├┐┤╬800į¬×ķŽ▐Ż®

Ż©4Ż®ČÉĘ©ęÄČ©Ą─┘Mė├┐█│²ś╦£╩Ż©800į¬╗“20%Ż®

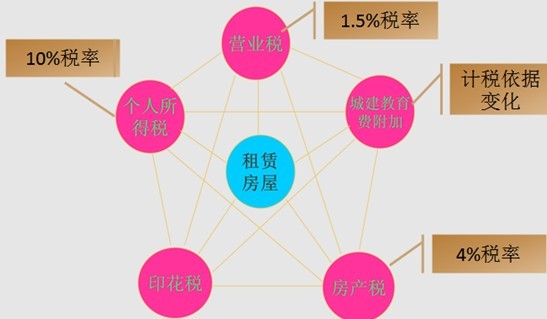

Ę┐╬▌ūŌ┘U╔µ╝░Ą─ČÉŻ║

ūóęŌęįŽ┬å¢Ņ}Ż║

1.Č©Ņ~╗“Č©┬╩┐█│²Ż╗

2.┤╬Ą─ęÄČ©Ż╗žö«aūŌ┘U╦∙Ą├ęįę╗éĆį┬ā╚╚ĪĄ├Ą─╩š╚ļ×ķę╗┤╬ĪŻ

3.│÷ūŌĘ┐«a╠ž╩Ō┐█│²ĒŚ─┐Ż╗

4.│÷ūŌūĪĘ┐Ż¼éĆ╚╦╦∙Ą├ČÉČÉ┬╩£p░┤10%š„╩šĪŻ

éĆ╚╦Ę┐╬▌ūŌ┘U╔µ╝░Ą─ČÉŻ║

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©Č■ĪĘ╗∙▒Š┐╝³cŻ║└¹ŽóĪó╣╔ŽóĪó╝t└¹╦∙Ą├Ą─ėŗČÉĘĮĘ©

- Ž┬ę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©Č■ĪĘ╗∙▒Š┐╝³cŻ║žö«a▐Dūī╦∙Ą├Ą─ėŗČÉĘĮĘ©

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢