¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> ČÉĘ©Ż©ę╗Ż® >> š²╬─

ĪĪĪĪ2015ĪČČÉĘ©ę╗ĪĘŅA┴Ģų¬ūR³cŻ║į÷ųĄČÉĄ─▀MĒŚČÉŅ~

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČČÉĘ©ę╗ĪĘŅA┴Ģų¬ūR³cŻ║į÷ųĄČÉĄ─▀MĒŚČÉŅ~ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

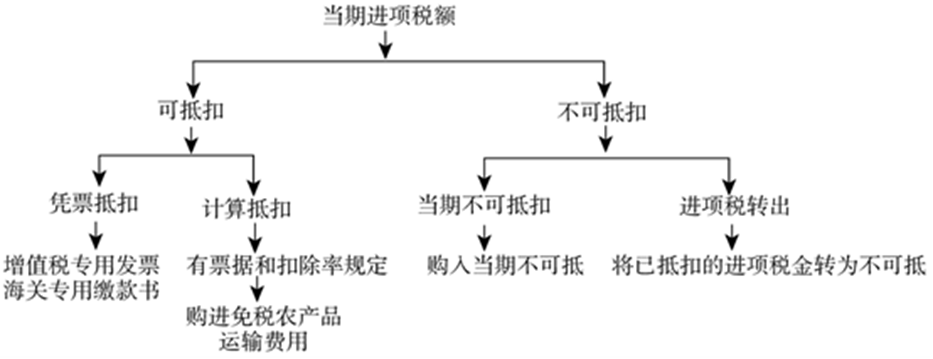

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)┐╔ęįÅ─õNĒŚČÉŅ~ųąĄų┐█Ą─▀MĒŚČÉŅ~

ĪĪĪĪ(Č■)▓╗Ą├ū„×ķ▀MĒŚČÉŅ~Å─õNĒŚČÉŅ~ųąĄų┐█Ą─╗∙▒ŠęÄät

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ę╗ĪĘĄ┌Č■š┬į÷ųĄČÉĄ┌┴∙╣ØõNĒŚČÉŅ~┼c▀MĒŚČÉŅ~Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA┐╝³cĪ┐Ż║į÷ųĄČÉĄ─▀MĒŚČÉŅ~

ĪŠ╗∙ĄA┐╝³cĪ┐Ż║į÷ųĄČÉĄ─▀MĒŚČÉŅ~

ĪĪĪĪ╝{ČÉ╚╦┘Å▀Mžø╬’╗“š▀Įė╩▄æ¬ČÉä┌äš╦∙ų¦ĖČ╗“š▀žōō·Ą─į÷ųĄČÉŅ~×ķ▀MĒŚČÉŅ~ĪŻ

ĪĪĪĪį÷ųĄČÉ▀MĒŚČÉĄ─ŽÓĻP╗∙▒ŠęÄätģR┐é╚ńŽ┬(ųž³c)Ż║

ĪĪĪĪ(ę╗)┐╔ęįÅ─õNĒŚČÉŅ~ųąĄų┐█Ą─▀MĒŚČÉŅ~

ĪĪĪĪ┐╔ęįÅ─õNĒŚČÉŅ~ųąĄų┐█Ą─▀MĒŚČÉŅ~ĘųęįŽ┬ā╔ŅÉŪķørŻ║

ĪĪĪĪ1.ę╗░ŃŪķørŽ┬Ī¬Ī¬æ{Ų▒Ąų┐█

ĪĪĪĪ(1)į÷ųĄČÉīŻė├░lŲ▒

ĪĪĪĪ(2)║ŻĻPīŻė├└U┐ŅĢ°

ĪĪĪĪ╚ń╣¹║ŻĻPīŻė├└U┐ŅĢ°╔Ž▓╔ė├┴╦ā╔éĆå╬╬╗├¹ĘQŻ¼╝╚ėą┤·└Ē▀M┐┌å╬╬╗├¹ĘQŻ¼ėųėą╬»═ą▀M┐┌å╬╬╗├¹ĘQŻ¼ų╗į╩įSŲõųą╚ĪĄ├īŻė├└U┐ŅĢ°įŁ╝■Ą─ę╗éĆå╬╬╗╔ĻšłĄų┐█▀MĒŚČÉĪŻ

ĪĪĪĪ2.╠ž╩ŌŪķørŽ┬Ī¬Ī¬ėŗ╦ŃĄų┐█

ĪĪĪĪ╠ž╩ŌŪķørŽ┬Ż¼ø]ėą╚ĪĄ├į÷ųĄČÉīŻė├░lŲ▒Īó║ŻĻPīŻė├└U┐ŅĢ°Ż¼ūįąąėŗ╦Ń▀MĒŚČÉĄ─ā╔ĘNŪķørŻ║

ĪĪĪĪ(1)┘Å▀M▐r«aŲĘ▀MĒŚČÉŅ~Ą─┤_Č©║═Ąų┐█

ĪĪĪĪ┘Å▀M▐r«aŲĘŻ¼│²╚ĪĄ├į÷ųĄČÉīŻė├░lŲ▒╗“š▀║ŻĻP▀M┐┌į÷ųĄČÉīŻė├└U┐ŅĢ°═ŌŻ¼░┤šš▐r«aŲĘ╩š┘Å░lŲ▒╗“š▀õN╩█░lŲ▒╔Žūó├„Ą─▐r«aŲĘ┘Iār║═13%Ą─┐█│²┬╩ėŗ╦Ń▀MĒŚČÉŅ~ĪŻ

ĪĪĪĪ╩š┘Å▐r«aŲĘĄ─┘IārŻ¼░³└©╝{ČÉ╚╦┘Å▀M▐r«aŲĘį┌▐r«aŲĘ╩š┘Å░lŲ▒╗“š▀õN╩█░lŲ▒╔Žūó├„Ą─ār┐Ņ║═░┤ęÄČ©└U╝{Ą─¤¤╚~ČÉĪŻ

ĪĪĪĪ¤¤╚~╩š┘Åå╬╬╗╩š┘Ť¤╚~Ģr░┤ššć°╝ęėąĻPęÄČ©ęį¼FĮą╬╩Įų▒Įėča┘N¤¤▐rĄ─╔·«a═Č╚ļča┘N(ęįŽ┬║åĘQār═Ōča┘N)Ż¼ī┘ė┌▐r«aŲĘ┘IārŻ¼×ķĪ░ār┐ŅĪ▒Ą─ę╗▓┐ĘųĪŻ¤¤╚~╩š┘Åå╬╬╗Ż¼æ¬īóār═Ōča┘N┼c¤¤╚~╩š┘ÅārĖ±į┌═¼ę╗Åł▐r«aŲĘ╩š┘Å░lŲ▒╗“š▀õN╩█░lŲ▒╔ŽĘųäeūó├„Ż¼Ę±ätŻ¼ār═Ōča┘N▓╗Ą├ėŗ╦Ńį÷ųĄČÉ▀MĒŚČÉŅ~▀MąąĄų┐█ĪŻ

ĪĪĪĪūį2011─Ļ4į┬20╚šŲų┴6į┬30╚šŻ¼╝{ČÉ╚╦Ž“▐rśI╔·«aš▀┘Å▀Mė±├ū╔Ņ╝ė╣ż╔·«a│²’Ģ┴Ž«aŲĘų«═ŌĄ─žø╬’Ż¼▓╗Ą├ķ_Š▀▐r«aŲĘ╩š┘Å░lŲ▒▓óėŗ╠ß▀MĒŚČÉŅ~ĪŻ

ĪĪĪĪ(2)▀\▌ö┘Mė├▀MĒŚČÉŅ~Ą─┤_Č©║═Ąų┐█

ĪĪĪĪ┘Å▀M╗“š▀õN╩█žø╬’ęį╝░į┌╔·«aĮøĀI▀^│╠ųąų¦ĖČ▀\▌ö┘Mė├Ą─Ż¼░┤šš▀\▌ö┘Mė├ĮY╦Ńå╬ō■╔Žūó├„Ą─▀\▌ö┘Mė├ĮŅ~║═7%Ą─┐█│²┬╩ėŗ╦Ń▀MĒŚČÉŅ~ĪŻ

ĪĪĪĪó┘▀@└’╦∙ĘQĄ─£╩ėĶĄų┐█Ą─žø╬’▀\┘MĮŅ~╩ŪųĖį┌▀\▌öå╬╬╗ķ_Š▀Ą─žøŲ▒╔Žūó├„Ą─▀\┘MĪóĮ©įO╗∙ĮŻ¼Ą½▓╗░³└©ļS═¼▀\┘Mų¦ĖČĄ─čbąČ┘MĪó▒ŻļU┘MĄ╚Ųõ╦¹ļs┘MĪŻ

ĪĪĪĪó┌£╩ėĶėŗ╦Ń▀MĒŚČÉŅ~┐█│²Ą─žø▀\░lŲ▒ĘNŅÉŻ¼▓╗░³└©į÷ųĄČÉę╗░Ń╝{ČÉ╚╦╚ĪĄ├Ą─žø▀\Č©Ņ~░lŲ▒ĪŻ

ĪĪĪĪó█ę╗░Ń╝{ČÉ╚╦╚ĪĄ├Ą─ć°ļHžø╬’▀\▌ö┤·└ĒśI░lŲ▒║═ć°ļHžø╬’▀\▌ö░lŲ▒Ż¼▓╗Ą├ėŗ╦ŃĄų┐█▀MĒŚČÉŅ~ĪŻ

ĪĪĪĪó▄ę╗░Ń╝{ČÉ╚╦╚ĪĄ├ĀIĖ─į÷įć³cĄžģ^Ą─▀\▌öśIį÷ųĄČÉīŻė├░lŲ▒Ż¼ī┘ė┌ę╗░Ń╝{ČÉ╚╦ķ_Š▀Ą─(11%ČÉ┬╩)Ż¼æ{Ų▒Ąų┐█▀MĒŚČÉ;ī┘ė┌ąĪęÄ─Ż╝{ČÉ╚╦šęČÉäšÖCĻP┤·ķ_Ą─(3%š„╩š┬╩)Ż¼╩▄Ų▒ĘĮ┐╔░┤ššį÷ųĄČÉīŻė├░lŲ▒╔Žūó├„Ą─ārČÉ║ŽėŗĄ─▀\▌ö┘Mė├ĮŅ~║═7%Ą─┐█│²┬╩ėŗ╦ŃĄų┐█▀MĒŚČÉŅ~Ż¼▓╗▓╔ė├æ{Ų▒┐█ČÉĘ©ĪŻ

ĪĪĪĪĪŠųžę¬╠ß╩ŠĪ┐ĻPė┌ėŗ╦Ń▀MĒŚČÉŅ~Ą─▀\┘M┼cėŗ╦ŃõNĒŚČÉŅ~Ą─▀\┘M▒µ╬÷

|

|

ėŗ╦Ń▀MĒŚČÉŅ~Ą─▀\┘M |

ėŗ╦ŃõNĒŚČÉĄ─▀\┘M |

|

║╦ą─╠žš„ |

ų¦ĖČąą×ķĪ¬Ī¬╩Ūę╗éĆĖČ│÷▀^│╠Ż¼╚ĪĄ├║ŽęÄĄ─▀\▌öśI░lŲ▒Ż©╝{╚ļČÉäšÖCĻP╣▄└ĒĄ─╠ūėĪ╚½ć°Įyę╗░lŲ▒▒OųŲš┬Ą─žøŲ▒Ż® |

╩š╚Īąą×ķĪ¬Ī¬┤µį┌╩š╚ļ▀^│╠Ż¼ŪęĘ¹║Ž┤·ē|▀\┘M╩š╗žėŗ╩š╚ļĄ─Śl╝■Ż©│ą▀\▓┐ķTĄ─▀\▌ö┘Mė├░lŲ▒╬┤ķ_Š▀Įo┘Å┘IĘĮĄ─Ż¼╗“╝{ČÉ╚╦╬┤īóįōĒŚ░lŲ▒▐DĮ╗Įo┘Å┘IĘĮĄ─Ż® |

|

ėŗ╦ŃĘĮ╩Į |

▀MĒŚČÉŅ~=▀\▌ö┘Mė├ĮŅ~Ī┴┐█│²┬╩Ż©7%Ż® |

õNĒŚČÉŅ~=╩š╚ĪĄ─▀\┘MĪ┬Ż©1+ČÉ┬╩Ż®Ī┴ČÉ┬╩Ż©ę╗░Ń×ķ17%Ż® |

|

|

ėŗ╦Ń▀MĒŚČÉŅ~Ą─▀\┘M |

ėŗ╦ŃõNĒŚČÉĄ─▀\┘M |

|

šf├„ |

1Ż®╚ń╣¹░lŲ▒╦∙┴ąĒŚ─┐▓╗─▄░č▀\▌ö┘M┼cŲõ╦¹ļs┘MĘųķ_Ż¼ät▓╗┐╔ėŗ╦ŃĄų┐█▀MĒŚČÉ Ż©2Ż®ūįąąėŗ╦ŃĄų┐█▀MĒŚČÉŻ¼╩Ū░┤ęÄČ©Ą─░lŲ▒Īóæ{ūC╔ŽĄ─ęÄČ©ĒŚ─┐╦∙┴ąĮŅ~ų▒Įė│╦┐█│²┬╩ėŗ╦Ń│÷üĒĄ─Ż¼ėŗ╦ŃĄų┐█ĢrĄ─ėŗ╦Ń╗∙ĄA▓╗▒ž▀MąąārČÉĘųļx Ż©3Ż®ę╗░Ń╝{ČÉ╚╦▓╔╚ĪÓ]╝─ĘĮ╩ĮõN╩█Īó┘Å┘Ižø╬’ų¦ĖČĄ─Ó]╝─┘MŻ¼▓╗į╩įSėŗ╦Ń▀MĒŚČÉŅ~Ąų┐█ Ż©4Ż®╝{ČÉ╚╦┘Å▀MõN╩█žø╬’╦∙ų¦ĖČĄ─▀\▌ö┘Mė├├„’@Ų½Ė▀Ż¼Įø▀^īÅ▓ķ▓╗║Ž└ĒĄ─Ż¼▓╗ėĶĄų┐█▀\▌ö┘Mė├ |

Ż©1Ż®Š▀éõār═Ō┘Mė├Ą─╠žš„ Ż©2Ż®ār═Ō┘Mė├ę╗░Ń×ķ║¼ČÉĮŅ~Ż¼ąĶārČÉĘųļx║¾ėŗ╦Ń╝{ČÉ |

ĪĪĪĪĮ╠▓─P120Ż¼ĒŚ─┐▀\ĀIĘĮ└¹ė├ą┼═ą┘YĮ╚┌┘Y▀MąąĒŚ─┐Į©įOķ_░l▀^│╠ųąį÷ųĄČÉ▀MĒŚČÉŅ~Ąų┐█å¢Ņ}Ż║

ĪĪĪĪĒŚ─┐▀\ĀIĘĮ└¹ė├ą┼═ą┘YĮ╚┌┘Y▀MąąĒŚ─┐Į©įOķ_░l╩ŪųĖĒŚ─┐▀\ĀIĘĮ┼cĮø┼·£╩│╔┴óĄ─ą┼═ą╣½╦Š║Žū„▀MąąĒŚ─┐Į©įOķ_░lŻ¼ą┼═ą╣½╦Šžōž¤╗I╝»┘YĮ▓óįO┴óą┼═ąėŗäØŻ¼ĒŚ─┐▀\ĀIĘĮžōž¤ĒŚ─┐Į©įO┼c▀\ĀIŻ¼ĒŚ─┐Į©įO═Ļ│╔║¾Ż¼ĒŚ─┐┘Y«aÜwĒŚ─┐▀\ĀIĘĮ╦∙ėąĪŻįōĮøĀI─Ż╩ĮŽ┬ĒŚ─┐▀\ĀIĘĮį┌ĒŚ─┐Į©įOŲ┌ā╚╚ĪĄ├Ą─į÷ųĄČÉīŻė├░lŲ▒║═Ųõ╦¹Ąų┐█æ{ūCŻ¼į╩įSŲõ░┤¼Fąąį÷ųĄČÉėąĻPęÄČ©ėĶęįĄų┐█ĪŻ

ĪĪĪĪ(Č■)▓╗Ą├ū„×ķ▀MĒŚČÉŅ~Å─õNĒŚČÉŅ~ųąĄų┐█Ą─╗∙▒ŠęÄät

ĪĪĪĪP122Ī½124Ż¼╚ĪĄ├į÷ųĄČÉīŻė├░lŲ▒Īó║ŻĻPīŻė├└U┐ŅĢ°Ż¼Ą½▓╗Ą├ū„×ķ▀MĒŚČÉĄų┐█Ą─10ĘN╗∙▒ŠŪķørŻ║

ĪĪĪĪ1.╝{ČÉ╚╦┘Å▀Mžø╬’╗“æ¬ČÉä┌䚯¼╚ĪĄ├Ą─į÷ųĄČÉ┐█ČÉæ{ūC▓╗Ę¹║ŽĘ©┬╔Īóąąš■Ę©ęÄ╗“ć°äšį║ų„╣▄▓┐ķTėąĻPęÄČ©Ą─Ż¼Ųõ▀MĒŚČÉŅ~▓╗Ą├Å─õNĒŚČÉŅ~ųąĄų┐█ĪŻ

ĪĪĪĪ2.ėąŽ┬┴ąŪķørų«ę╗š▀Ż¼░┤ššõN╩█Ņ~ę└ō■į÷ųĄČÉČÉ┬╩ėŗ╦Ńæ¬╝{ČÉŅ~Ż¼▓╗Ą├Ąų┐█▀MĒŚČÉŅ~Ż¼ę▓▓╗Ą├╩╣ė├į÷ųĄČÉīŻė├░lŲ▒Ż║

ĪĪĪĪ(1)ę╗░Ń╝{ČÉ╚╦Ģ■ėŗ║╦╦Ń▓╗ĮĪ╚½Ż¼╗“š▀▓╗─▄╠ß╣®£╩┤_ČÉäš┘Y┴ŽĄ─;

ĪĪĪĪ(2)│²┴ĒėąęÄČ©═ŌŻ¼╝{ČÉ╚╦õN╩█Ņ~│¼▀^ąĪęÄ─Ż╝{ČÉ╚╦ś╦£╩Ż¼╬┤╔Ļšł▐k└Ēį÷ųĄČÉę╗░Ń╝{ČÉ╚╦šJČ©╩ų└mĄ─ĪŻ

ĪĪĪĪ3.ė├ė┌ĘŪį÷ųĄČÉæ¬ČÉĒŚ─┐Īó├Ōš„į÷ųĄČÉĒŚ─┐Īó╝»¾wĖŻ└¹╗“š▀éĆ╚╦Ž¹┘MĄ─┘Å▀Mžø╬’╗“š▀æ¬ČÉä┌äš;

ĪĪĪĪ╦∙ĘQéĆ╚╦Ž¹┘M░³└©╝{ČÉ╚╦Ą─Į╗ļHæ¬│ĻŽ¹┘MĪŻ

ĪĪĪĪ╦∙ĘQĘŪį÷ųĄČÉæ¬ČÉĒŚ─┐Ż¼╩ŪųĖ╠ß╣®ĘŪį÷ųĄČÉæ¬ČÉä┌äšĪó▐Dūī¤oą╬┘Y«aĪóõN╩█▓╗äė«a║═▓╗äė«aį┌Į©╣ż│╠ĪŻ╝{ČÉ╚╦ą┬Į©ĪóĖ─Į©ĪóöUĮ©Īóą▐┐śĪóčb’Ś▓╗äė«aŻ¼Š∙ī┘ė┌▓╗äė«aį┌Į©╣ż│╠ĪŻ

ĪĪĪĪP123Ė∙ō■¼FąąČÉĘ©ęÄČ©Ż¼ęįĮ©ų■╬’╗“š▀śŗų■╬’×ķ▌d¾wĄ─ĖĮī┘įOéõ║═┼õ╠ūįO╩®Ż¼¤ošōį┌Ģ■ėŗ╠Ä└Ē╔Ž╩Ūʱå╬¬Üėø┘~┼c║╦╦ŃŻ¼Š∙æ¬ū„×ķĮ©ų■╬’╗“śŗų■╬’Ą─ĮM│╔▓┐ĘųŻ¼Ųõ▀MĒŚČÉŅ~▓╗Ą├į┌õNĒŚČÉŅ~ųąĄų┐█ĪŻ

ĪĪĪĪ4.ĘŪš²│Żōp╩¦Ą─┘Å▀Mžø╬’╝░ŽÓĻPĄ─æ¬ČÉä┌äš;

ĪĪĪĪ╦∙ĘQĘŪš²│Żōp╩¦Ż¼╩ŪųĖę“╣▄└Ē▓╗╔Ųįņ│╔▒╗▒IĪóüG╩¦Īó├╣ĀĆūā┘|Ą─ōp╩¦(ūóęŌŻ║▓╗░³└©ūį╚╗×─║”ōp╩¦)ĪŻ

ĪĪĪĪ5.ĘŪš²│Żōp╩¦Ą─į┌«aŲĘĪó«a│╔ŲĘ╦∙║─ė├Ą─┘Å▀Mžø╬’╗“š▀æ¬ČÉä┌äš;

ĪĪĪĪ6.ć°äšį║žöš■ĪóČÉäšų„╣▄▓┐ķTęÄČ©Ą─╝{ČÉ╚╦ūįė├Ž¹┘MŲĘ;

ĪĪĪĪ╝{ČÉ╚╦ūįė├Ą─欚„Ž¹┘MČÉĄ──”═ą▄ćĪóŲ¹▄ćĪóė╬═¦Ż¼Ųõ▀MĒŚČÉŅ~▓╗Ą├Å─õNĒŚČÉŅ~ųąĄų┐█ĪŻ

ĪĪĪĪ7.╔Ž╩÷3Īó4Īó5Īó6ĒŚęÄČ©Ą─žø╬’Ą─▀\▌ö┘Mė├║═õN╩█├ŌČÉžø╬’Ą─▀\▌ö┘Mė├ĪŻ

ĪĪĪĪ8.ę╗░Ń╝{ČÉ╚╦▓╔╚ĪÓ]╝─ĘĮ╩ĮõN╩█Īó┘Å┘Ižø╬’ų¦ĖČĄ─Ó]╝─┘MŻ¼▓╗į╩įSėŗ╦Ń▀MĒŚČÉŅ~Ąų┐█;

ĪĪĪĪ9.╝µĀI├ŌČÉ╗“ĘŪæ¬ČÉĒŚ─┐Ą─▓╗Ą├Ąų┐█▀MĒŚČÉĄ─ĘųöéĘĮĘ©

ĪĪĪĪ(1)░┤ššõN╩█Ņ~▒╚└²äØĘų

ĪĪĪĪę╗░Ń╝{ČÉ╚╦╝µĀI├ŌČÉĒŚ─┐╗“š▀ĘŪį÷ųĄČÉæ¬ČÉä┌äšČ°¤oĘ©äØĘų▓╗Ą├Ąų┐█Ą─▀MĒŚČÉŅ~Ą─Ż¼░┤Ž┬┴ą╣½╩Įėŗ╦Ń▓╗Ą├Ąų┐█Ą─▀MĒŚČÉŅ~Ż║

ĪĪĪĪ▓╗Ą├Ąų┐█Ą─▀MĒŚČÉŅ~=«öį┬¤oĘ©äØĘųĄ─╚½▓┐▀MĒŚČÉŅ~Ī┴«öį┬├ŌČÉĒŚ─┐õN╩█Ņ~ĪóĘŪį÷ųĄČÉæ¬ČÉä┌äšĀIśIŅ~║ŽėŗĪ┬«öį┬╚½▓┐õN╩█Ņ~ĪóĀIśIŅ~║Žėŗ

ĪĪĪĪ(2)░┤šš░µ├µ▒╚└²äØĘų

ĪĪĪĪ╬─╗»│÷░µå╬╬╗ė├ė┌ÅVĖµśI䚥─┘Å▀Mžø╬’Ą─▀MĒŚČÉæ¬ęįÅVĖµ░µ├µš╝š¹éĆ│÷░µ╬’░µ├µĄ─▒╚└²×ķäØĘųś╦£╩Ż¼Ę▓╬─╗»│÷░µå╬╬╗─▄£╩┤_╠ß╣®ÅVĖµ╦∙š╝░µ├µ▒╚└²Ą─Ż¼æ¬░┤┤╦ĒŚ▒╚└²äØĘų▓╗Ą├Ąų┐█Ą─▀MĒŚČÉŅ~ĪŻ

ĪĪĪĪ10.▓╗Ą├Ąų┐█į÷ųĄČÉĄ─▀MĒŚČÉĄ─╚²ŅÉŠ▀¾w╠Ä└ĒĘĮĘ©(ųž³c║═ļy³c)

ĪĪĪĪĄ┌ę╗ŅÉŻ¼┘Å╚ļĢr▓╗ėĶĄų┐█Ż║ų▒Įėėŗ╚ļ┘ÅžøĄ─│╔▒Š

ĪĪĪĪĄ┌Č■ŅÉŻ¼ęčĄų┐█║¾Ė─ūāė├═ŠĪó░l╔·ĘŪš²│Żōp╩¦Īó│÷┐┌├ŌĄų═╦▓╗Ą├├Ōš„║═Ąų┐█ČÉŅ~Ż║ū„▀MĒŚČÉ▐D│÷╠Ä└Ē

ĪĪĪĪ▀MĒŚČÉŅ~▐D│÷ėą│ŻęŖĄ─╚²ĘN▐D│÷ĘĮĘ©Ż¼╝┤Ż║

ĪĪĪĪ©╣ ų▒Įėėŗ╦Ń▐D│÷Ę©

ĪĪĪĪ©╣ ▀ĆįŁėŗ╦Ń▐D│÷Ę©

ĪĪĪĪ©╣ ▒╚└²ėŗ╦Ń▐D│÷Ę©

ĪĪĪĪ(1)ų▒Įėėŗ╦Ń▀MĒŚČÉ▐D│÷Ą─ĘĮĘ©Ī¬Ī¬▀mė├ė┌▓─┴ŽĄ─ĘŪš²│Żōp╩¦ĪóĖ─ūāė├═ŠĄ╚

ĪĪĪĪ(2)▀ĆįŁėŗ╦Ń▀MĒŚČÉ▐D│÷Ą─ĘĮĘ©Ī¬Ī¬▀mė├ė┌├ŌČÉ▐r«aŲĘĪó▀\┘MĄ─ĘŪš²│Żōp╩¦

ĪĪĪĪ(3)▒╚└²ėŗ╦Ń▀MĒŚČÉ▐D│÷Ą─ĘĮĘ©Ī¬Ī¬▀mė├ė┌░ļ│╔ŲĘĪó«a│╔ŲĘĄ─ĘŪš²│Żōp╩¦

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠Ż¼─┐Ū░2015─ĻūóāįČÉäšÄ¤┐╝įćĮ╠▓─║═ŽÓĻP▌oī¦Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šłĻPūó!

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2015ĪČČÉĘ©ę╗ĪĘŅA┴Ģų¬ūR³cŻ║į÷ųĄČÉĄ─õNĒŚČÉŅ~

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢