¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāį(c©©)ČÉäš(w©┤)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)ČÉäš(w©┤)Ĥ >> ČÉĘ©Ż©ę╗Ż® >> š²╬─

ĪĪĪĪ2015ĪČČÉĘ©ę╗ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║╬ęć°į÷ųĄČÉČÉ┬╩

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČČÉĘ©ę╗ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║╬ęć°į÷ųĄČÉČÉ┬╩ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)╬ęć°į÷ųĄČÉČÉ┬╩

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČČÉĘ©ę╗ĪĘĄ┌Č■š┬į÷ųĄČÉĄ┌╦─╣Ø(ji©”)ČÉ┬╩Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║╬ęć°į÷ųĄČÉČÉ┬╩

ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║╬ęć°į÷ųĄČÉČÉ┬╩

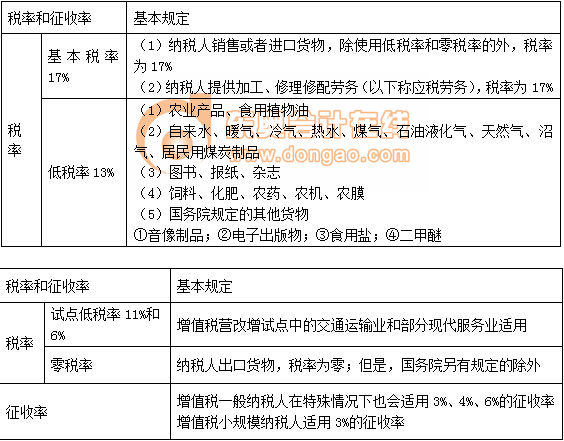

ĪĪĪĪĖ∙ō■(j©┤)┤_Č©į÷ųĄČÉČÉ┬╩Ą─╗∙▒ŠįŁätŻ¼╬ęć°į÷ųĄČÉįO(sh©©)ų├┴╦ę╗Ön╗∙▒ŠČÉ┬╩║═ę╗ÖnĄ═ČÉ┬╩(ĀIĖ─į÷įć³c(di©Żn)│²═Ō)Ż¼┤╦═Ō▀Ćėąī”(du©¼)│÷┐┌žø╬’īŹ(sh©¬)╩®Ą─┴ŃČÉ┬╩ĪŻ

ĪĪĪĪ╔Ž║Żį÷ųĄČÉöU(ku©░)ć·Ė─Ė’įć³c(di©Żn)Ż¼į÷įO(sh©©)┴╦11%Īó6%Ą─Ą═ČÉ┬╩ĪŻ

ĪĪĪĪĪŠĮŌßīĪ┐▀@▓┐Ęųėąā╔éĆ(g©©)╚▌ęū▒╗┐╝╔·║÷ęĢĄ─å¢Ņ}Ż║

ĪĪĪĪę╗╩Ūį÷ųĄČÉæ¬(y©®ng)ČÉä┌äš(w©┤)Ą─ČÉ┬╩▓╗Ģ■(hu©¼)╔µ╝░13%Ż¼ų╗┐╔─▄╩Ū17%Ą─╗∙▒ŠČÉ┬╩╗“3%Ą─š„╩š┬╩(ĀIĖ─į÷įć³c(di©Żn)│²═Ō)ĪŻ

ĪĪĪĪČ■╩Ūį÷ųĄČÉĄ─š„╩š┬╩▓╗āHāH╩ŪąĪęÄ(gu©®)─Ż╝{ČÉ╚╦▀mė├Ż¼ę╗░Ń╝{ČÉ╚╦į┌─│ą®╠ž╩ŌŪķørŽ┬ę▓▀mė├š„╩š┬╩ĪŻ

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR(sh©¬)³c(di©Żn)ė╔ė┌ā╚(n©©i)╚▌╝░Ģr(sh©¬)Ė³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR(sh©¬)³c(di©Żn)ā╚(n©©i)╚▌Ą─┐╝╔·šł(q©½ng)ģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠Ż¼─┐Ū░2015─Ļūóāį(c©©)ČÉäš(w©┤)Ĥ┐╝įćĮ╠▓─║═ŽÓĻP(gu©Īn)▌oī¦(d©Żo)Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šł(q©½ng)ĻP(gu©Īn)ūó!

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2015ĪČČÉĘ©ę╗ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║┤_Č©į÷ųĄČÉČÉ┬╩Ą─╗∙▒ŠįŁätęį╝░į÷ųĄČÉČÉ┬╩Ą─ŅÉą═

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ 2015ĪČČÉĘ©ę╗ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║▀mė├13%Ą═ČÉ┬╩žø╬’Ą─Š▀¾wĘČć·

-

2015ĪČČÉĘ©ę╗ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║▀mė├13%Ą═ČÉ┬╩žø╬’Ą─Š▀ĪŁ

2015ĪČČÉĘ©ę╗ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║┤_Č©į÷ųĄČÉČÉ┬╩Ą─╗∙▒ŠĪŁ

2015ĪČČÉĘ©ę╗ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║į÷ųĄČÉš„ČÉĘČć·Ą─╠žäeĪŁ

2015ĪČČÉĘ©ę╗ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║╗ņ║ŽõN╩█ąą×ķ║═╝µĀIąąĪŁ

2015ĪČČÉĘ©ę╗ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║ī”(du©¼)ęĢ═¼õN╩█ąą×ķĄ─š„ČÉĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)