¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> ČÉĘ©Ż©ę╗Ż® >> š²╬─

ĪĪĪĪ2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³cŻ║▀M┐┌žø╬’æ¬╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³cŻ║▀M┐┌žø╬’æ¬╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1Īó▀M┐┌žø╬’æ¬╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ę╗ĪĘĄ┌Č■š┬į÷ųĄČÉĄ┌Ų▀╣Ø▀M┐┌žø╬’æ¬╝{ČÉŅ~Ą─ėŗ╦ŃĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠø_┤╠┐╝³cĪ┐Ż║▀M┐┌žø╬’æ¬╝{ČÉŅ~Ą─ėŗ╦Ń

ĪŠø_┤╠┐╝³cĪ┐Ż║▀M┐┌žø╬’æ¬╝{ČÉŅ~Ą─ėŗ╦Ń

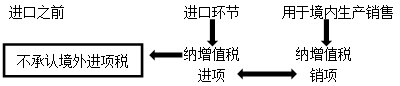

ĪĪĪĪ▀M┐┌žø╬’Ą─╝{ČÉ╚╦╩Ū▀M┐┌žø╬’Ą─╩šžø╚╦╗“▐k└Ēł¾ĻP╩ų└mĄ─å╬╬╗║═éĆ╚╦ĪŻī”┤·└Ē▀M┐┌žø╬’Ż¼ęį║ŻĻPķ_Š▀Ą─═ĻČÉæ{ūC╔ŽĄ─╝{ČÉ╚╦×ķį÷ųĄČÉ╝{ČÉ╚╦ĪŻ

ĪĪĪĪ▀M┐┌žø╬’ėŗČÉę╗┬╔╩╣ė├ĮM│╔ėŗČÉārĖ±ėŗ╦Ńæ¬╝{į÷ųĄČÉŻ¼ĮMār╣½╩Įųą░³║¼ĻPČÉ═ĻČÉārĖ±ĪóĻPČÉČÉŅ~ĪóŽ¹┘MČÉČÉŅ~ĪŻ▀M┐┌žø╬’æ¬╝{ČÉŅ~Ą─ėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪĮM│╔ėŗČÉārĖ±=ĻPČÉ═ĻČÉārĖ±+ĻPČÉ+Ž¹┘MČÉ

ĪĪĪĪ▀M┐┌Łh╣Øæ¬╝{į÷ųĄČÉ=ĮM│╔ėŗČÉārĖ±Ī┴ČÉ┬╩

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³cŻ║ąĪęÄ─Ż╝{ČÉ╚╦æ¬╝{ČÉŅ~Ą─ėŗ╦Ń

- Ž┬ę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³cŻ║│╔ŲĘė═┴Ń╩█╝ėė═šŠį÷ųĄČÉęÄČ©

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢