¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> ČÉĘ©Ż©ę╗Ż® >> š²╬─

ĪĪĪĪŻ©2Ż®│¼Ņ~└█▀MČÉ┬╩

ĪĪĪĪ│¼Ņ~└█▀MČÉ┬╩ĘųäeęįšnČÉī”Ž¾öĄŅ~│¼▀^Ū░╝ēĄ─▓┐Ęų×ķ╗∙ĄAėŗ╦Ńæ¬╝{ČÉĄ─└█▀MČÉ┬╩ĪŻ

ĪĪĪĪ│¼Ņ~└█▀MČÉ┬╩Ą─╚²éĆ╠ž³cŻ║ó┘ėŗ╦ŃĘĮĘ©▒╚▌^Å═ļsŻ╗ó┌└█▀MĘ∙Č╚▒╚▌^ŠÅ║═Ż¼ČÉžō▒╚▌^║Ž└ĒŻ╗ó█▀ģļHČÉ┬╩║═ŲĮŠ∙ČÉ┬╩▓╗ę╗ų┬Ż¼ČÉ╩šžōō·Ą─═Ė├„Č╚▌^▓ŅĪŻ

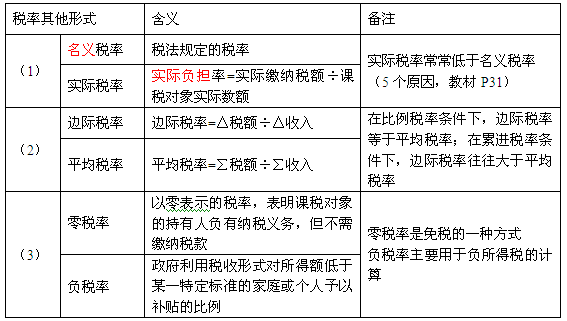

ĪĪĪĪŻ©3Ż®┼c└█▀MČÉ┬╩ŽÓĻPĄ─╠ž╩Ōą╬æB

ĪĪĪĪ│¼┬╩└█▀MČÉ┬╩ęįšnČÉī”Ž¾öĄŅ~Ą─ŽÓī”┬╩×ķ└█▀Mę└ō■Ż¼░┤│¼└█ĘĮ╩Įėŗ╦Ńæ¬╝{ČÉŅ~Ą─ČÉ┬╩ĪŻ▀mė├ė┌═┴Ąžį÷ųĄČÉĪŻ

ĪĪĪĪ│¼▒Č└█▀MČÉ┬╩ęįšnČÉī”Ž¾öĄŅ~ŽÓ«öė┌ėŗČÉ╗∙öĄĄ─▒ČöĄ×ķ└█▀Mę└ō■Ż¼░┤│¼└█ĘĮ╩Įėŗ╦Ńæ¬╝{ČÉŅ~Ą─ČÉ┬╩ĪŻ│¼▒Č└█▀M┬╩╩ŪĮ^ī”öĄĢrŻ¼│¼▒Č└█▀MČÉ┬╩īŹļH╔Ž╩Ū│¼Ņ~└█▀MČÉ┬╩Ż¼ę“×ķ┐╔ęį░č▀fį÷▒ČöĄōQ╦Ń│╔▀fį÷Ņ~Ż╗╩ŪŽÓī”öĄĢrŻ¼│¼▒Č└█▀MČÉ┬╩īŹļH╔Ž╩Ū│¼┬╩└█▀MČÉ┬╩Ż¼ę“×ķ┐╔ęį░č▀fį÷▒ČöĄōQ╦Ń│╔▀fį÷┬╩ĪŻ

ĪĪĪĪ3.Č©Ņ~ČÉ┬╩

ĪĪĪĪČ©Ņ~ČÉ┬╩ėųĘQ╣╠Č©ČÉŅ~Ż¼╩ŪĖ∙ō■šnČÉī”Ž¾Ą─ę╗Č©ėŗ┴┐å╬╬╗Ż©╚ńöĄ┴┐Īóųž┴┐Īó├µĘeĪó¾wĘeĄ╚Ż®Ż¼ų▒ĮėęÄČ©╣╠Č©Ą─š„ČÉöĄŅ~ĪŻ

ĪĪĪĪ─┐Ū░╩╣ė├Č©Ņ~ČÉ┬╩Ą─ČÉĘN░³└©Ż║┘Yį┤ČÉŻ©įŁė═Īó╠ņ╚╗ÜŌ│²═ŌŻ®Īó│Ūµé═┴Ąž╩╣ė├ČÉĪóĖ¹Ąžš╝ė├ČÉĪó▄ć┤¼ČÉĪóŽ¹┘MČÉųą▓┐Ęųæ¬ČÉŽ¹┘MŲĘĪóėĪ╗©ČÉųąĄ─▓┐ĘųĒŚ─┐ĪŻ

ĪĪĪĪČ©Ņ~ČÉ┬╩Ą─╗∙▒Š╠ž³c╩ŪŻ║ČÉ┬╩┼cšnČÉī”Ž¾Ą─ārųĄ┴┐├ōļx┴╦┬ōŽĄŻ¼▓╗╩▄šnČÉī”Ž¾ārųĄ┴┐ūā╗»Ą─ė░ĒæĪŻ▀@╩╣╦³▀mė├ė┌ī”ārĖ±ĘĆČ©Īó┘|┴┐Ą╚╝ē║═ŲĘĘNęÄĖ±å╬ę╗Ą─┤¾ū┌«aŲĘš„ČÉĄ─ČÉĘNĪŻ

ĪĪĪĪ«aŲĘĄ─ČÉžōŠ═Ģ■│╩¼F└█═╦ąįĄ─å¢Ņ}ĪŻ

ĪĪĪĪ4.Ųõ╦¹ą╬╩ĮĄ─ČÉ┬╩

ĪĪĪĪŻ©╦─Ż®£pČÉĪó├ŌČÉ

ĪĪĪĪ£pČÉĪó├ŌČÉ╩Ūī”─│ą®╝{ČÉ╚╦╗“šnČÉī”Ž¾Ą─╣─äŅ╗“ššŅÖ┤ļ╩®ĪŻ£pČÉ╩ŪÅ─欚„ČÉ┐Ņųą£pš„▓┐ĘųČÉ┐ŅŻ╗├ŌČÉ╩Ū├Ōš„╚½▓┐ČÉ┐ŅĪŻ

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³cŻ║ČÉ╩šĘ©┬╔ĻPŽĄĄ─«a╔·ĪóūāĖ³Ī󎹣ń

- Ž┬ę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘø_┤╠┐╝³cŻ║ČÉ╩š│╠ą“Ę©

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢