¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)ČÉäš(w©┤)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)ČÉäš(w©┤)Ĥ >> ČÉĘ©Ż©ę╗Ż® >> š²╬─

ĪĪĪĪ2014ĪČČÉĘ©ę╗ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ČÉĘ©įŁät

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2014ĪČČÉĘ©ę╗ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ČÉĘ©įŁätĪŻ

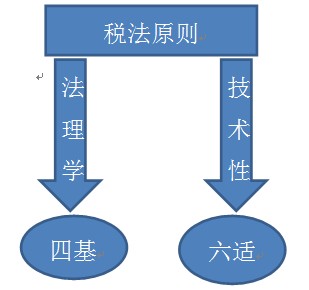

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1ĪóČÉĘ©įŁätĄ─ĘųŅÉ║═╩Š└²

ĪĪĪĪ2ĪóČÉĘ©╗∙▒ŠįŁät

ĪĪĪĪ3ĪóČÉĘ©▀mė├įŁät

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČČÉĘ©ę╗ĪĘĄ┌ę╗š┬ČÉĘ©╗∙▒ŠįŁ└ĒĄ┌ę╗╣Ø(ji©”)ČÉĘ©įŁätĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║ČÉĘ©įŁät

ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║ČÉĘ©įŁät

ĪĪĪĪŻ©ę╗Ż®ČÉĘ©įŁätĄ─ĘųŅÉ║═╩Š└²

ĪĪĪĪŻ©Č■Ż®ČÉĘ©╗∙▒ŠįŁät--Å─Ę©└ĒīW(xu©”)ĮŪČ╚Ė┼└©Ą─ČÉĘ©įŁät

ĪĪĪĪ1.ČÉ╩šĘ©┬╔ų„┴x--ę└Ę©

ĪĪĪĪ2.ČÉ╩š╣½ŲĮų„┴x--┴┐─▄Ęų┼õČÉžō(f©┤)

ĪĪĪĪ3.ČÉ╩š║Žū„ą┼┘ćų„┴x--š„╝{ļpĘĮą┼┘ćČ°▓╗ī”(du©¼)┐╣

ĪĪĪĪ4.īŹ(sh©¬)┘|(zh©¼)šnČÉįŁät--šµīŹ(sh©¬)─▄┴”øQČ©ČÉžō(f©┤)

ĪĪĪĪŻ©╚²Ż®ČÉĘ©▀mė├įŁät--īŹ(sh©¬)ļH▀\(y©┤n)ė├Ę©┬╔ĮŌøQŠ▀¾wå¢(w©©n)Ņ}╦∙ū±čŁĄ─įŁät

ĪĪĪĪ1.Ę©┬╔ā×(y©Łu)╬╗įŁät--ą¦┴”Ą═Ą─ČÉĘ©┼cą¦┴”Ė▀Ą─ČÉĘ©░l(f©Ī)╔·ø_═╗Ģr(sh©¬)Ż¼ą¦┴”Ą═Ą─ČÉĘ©╝┤╩Ū¤o(w©▓)ą¦Ą─ĪŻ

ĪĪĪĪę▓ĘQąąš■┴óĘ©▓╗Ą├Ąųė|Ę©┬╔įŁätŻ¼Ųõ╗∙▒Š║¼┴x×ķĘ©┬╔Ą─ą¦┴”Ė▀ė┌ąąš■┴óĘ©Ą─ą¦┴”Ż¼▀Ć┐╔▀M(j©¼n)ę╗▓Į═ŲšōČÉ╩šąąš■Ę©ęÄ(gu©®)Ą─ą¦┴”ā×(y©Łu)ė┌ČÉ╩šąąš■ęÄ(gu©®)š┬ą¦┴”Ż╗ą¦┴”Ą═Ą─ČÉĘ©┼cą¦┴”Ė▀Ą─ČÉĘ©░l(f©Ī)╔·ø_═╗Ģr(sh©¬)Ż¼ą¦┴”Ą═Ą─ČÉĘ©╝┤╩Ū¤o(w©▓)ą¦Ą─ĪŻ

ĪĪĪĪ2.Ę©┬╔▓╗╦▌╝░ęį═∙įŁät--ą┬Ę©īŹ(sh©¬)╩®║¾Ż¼ų«Ū░╚╦éāĄ─ąą×ķ▓╗▀mė├ą┬Ę©Ż¼Č°ų╗čžė├┼fĘ©

ĪĪĪĪ3.ą┬Ę©ā×(y©Łu)ė┌┼fĘ©įŁät--═¼ę╗╩┬ĒŚ(xi©żng)║¾Ę©ā×(y©Łu)ė┌Ž╚Ę©ĪŻ

ĪĪĪĪ4.╠žäeĘ©ā×(y©Łu)ė┌Ųš═©Ę©įŁät

ĪĪĪĪ5.īŹ(sh©¬)¾wÅ─┼fŻ¼│╠ą“Å─ą┬įŁät

ĪĪĪĪ--īŹ(sh©¬)¾wĘ©▓╗Š▀éõ╦▌╝░┴”Ż¼Č°│╠ą“Ę©į┌╠žČ©Śl╝■Ž┬Š▀éõę╗Č©╦▌╝░┴”ĪŻ

ĪĪĪĪ6.│╠ą“ā×(y©Łu)ė┌īŹ(sh©¬)¾wįŁät

ĪĪĪĪ╝┤į┌ČÉ╩šĀÄ(zh©źng)įA░l(f©Ī)╔·Ģr(sh©¬)Ż¼│╠ą“Ę©ā×(y©Łu)ė┌īŹ(sh©¬)¾wĘ©Ż¼ęį▒ŻūCć°(gu©«)╝ęšnČÉÖÓ(qu©ón)Ą─īŹ(sh©¬)¼F(xi©żn)ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘ╗∙▒Š┐╝³c(di©Żn)Ż║ČÉĘ©Ą─Ė┼─Ņ┼c╠ž³c(di©Żn)

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ČÉĘ©ą¦┴”

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)