¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ČÉäšÄ¤ >> ČÉĘ©Ż©ę╗Ż® >> š²╬─

ĪĪĪĪ2014ĪČČÉĘ©ę╗ĪĘ╗∙ĄA┐╝³cŻ║ę╗░Ń╝{ČÉ╚╦æ¬╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČČÉĘ©ę╗ĪĘ╗∙ĄA┐╝³cŻ║ę╗░Ń╝{ČÉ╚╦æ¬╝{ČÉŅ~Ą─ėŗ╦ŃĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ę╗░Ń╝{ČÉ╚╦æ¬╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪ(Č■)ÄūéĆ╠ž╩ŌĄ─ėŗČÉęÄät

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ę╗ĪĘĄ┌Č■š┬į÷ųĄČÉĄ┌Ų▀╣Øæ¬╝{ČÉŅ~Ą─ėŗ╦ŃĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA┐╝³cĪ┐Ż║ę╗░Ń╝{ČÉ╚╦æ¬╝{ČÉŅ~Ą─ėŗ╦Ń

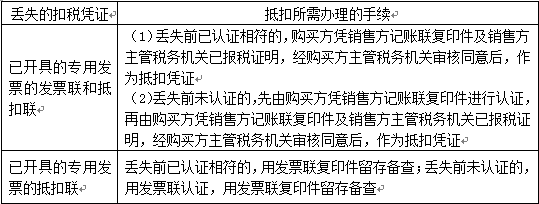

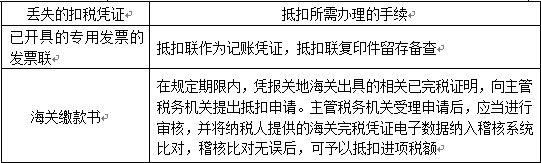

ĪŠ╗∙ĄA┐╝³cĪ┐Ż║ę╗░Ń╝{ČÉ╚╦æ¬╝{ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪ«öŲ┌æ¬╝{ČÉŅ~ėŗ╦ŃĮY╣¹╚¶×ķš²öĄŻ¼«öŲ┌æ¬╝{į÷ųĄČÉ;ėŗ╦ŃĮY╣¹╚¶×ķžōöĄŻ¼ą╬│╔┴¶ĄųČÉŅ~Ż¼┤²Ž┬Ų┌┼cŽ┬Ų┌▀MĒŚČÉŅ~ę╗▓óÅ─Ž┬Ų┌õNĒŚČÉŅ~ųąĄų┐█ĪŻ

ĪĪĪĪ(ę╗)ĻPė┌Ī░«öŲ┌Ī▒Ą─Ė┼─Ņ

ĪĪĪĪ1.ĻPė┌«öŲ┌õNĒŚČÉĄ─Ī░«öŲ┌Ī▒Ż¼░┤ššį÷ųĄČÉ╝{ČÉ┴xäš░l╔·Ģrķg(Ą┌Š┼╣Ø)Ą─ęÄČ©ł╠ąąĪŻ

ĪĪĪĪ2.ĻPė┌«öŲ┌▀MĒŚČÉŅ~Ą─Ī░«öŲ┌Ī▒╩Ūųžę¬Ą─ĢrķgĖ┼─Ņ,ėą▒žéõĄ─Śl╝■ĪŻ╬ęć°¼Fąąį÷ųĄČÉ┐╔ęį«öŲ┌Ąų┐█Ą─▀MĒŚČÉīŹ╩®┘Å▀M┐█ČÉĘ©Ż¼į┌▓┐ĘųąąśIįć³c║╦Č©┐█ČÉĘ©ĪŻ

ĪĪĪĪ(1)┘Å▀M┐█ČÉĘ©Ī¬Ī¬▀@╩Ū╬ęć°─┐Ū░į÷ųĄČÉ▀MĒŚČÉĄų┐█Ą─╗∙▒ŠĘĮĘ©Ż¼ę¬Ū¾į┌ęÄČ©ĢrŽ▐ā╚ī”╚ĪĄ├Ą─▀MĒŚČÉŅ~░lŲ▒▀MąąšJūCŻ¼▓╗šōįō░lŲ▒╔Ž╦∙┴ąĄ─žø╬’╩Ūʱ═Č╚ļ╔·«a╗“õN╩█Ż¼Įø▀^šJūCĄ─░lŲ▒ČÉŅ~┐╔ęį▀Mąą▀MĒŚČÉŅ~Ą─Ąų┐█(ęÄČ©▓╗Ą├Ąų┐█▀MĒŚČÉĄ─Ūķą╬│²═Ō)ĪŻŠ▀¾wšJūCĢrķgęÄČ©╚ńŽ┬Ż║

ĪĪĪĪó┘į÷ųĄČÉę╗░Ń╝{ČÉ╚╦╚ĪĄ├2010─Ļ1į┬1╚šęį║¾ķ_Š▀Ą─į÷ųĄČÉīŻė├░lŲ▒Īó╣½┬Ęā╚║ėžø╬’▀\▌öśIĮyę╗░lŲ▒║═ÖCäė▄ćõN╩█Įyę╗░lŲ▒Ż¼æ¬į┌ķ_Š▀ų«╚šŲ180╚šā╚ĄĮČÉäšÖCĻP▐k└ĒšJūCŻ¼▓óį┌šJūC═©▀^Ą─┤╬į┬╔Ļł¾Ų┌ā╚Ż¼Ž“ų„╣▄ČÉäšÖCĻP╔Ļł¾Ąų┐█▀MĒŚČÉŅ~ĪŻ

ĪĪĪĪó┌īŹąą║ŻĻP▀M┐┌į÷ųĄČÉīŻė├└U┐ŅĢ°(ęįŽ┬║åĘQ║ŻĻP└U┐ŅĢ°)Ī░Ž╚▒╚ī”║¾Ąų┐█Ī▒╣▄└Ē▐kĘ©Ą─į÷ųĄČÉę╗░Ń╝{ČÉ╚╦╚ĪĄ├2010─Ļ1į┬1╚šęį║¾ķ_Š▀Ą─║ŻĻP└U┐ŅĢ°Ż¼æ¬į┌ķ_Š▀ų«╚šŲ180╚šā╚Ž“ų„╣▄ČÉäšÖCĻPł¾╦═ĪČ║ŻĻP═ĻČÉæ{ūCĄų┐█ŪÕå╬ĪĘ(░³└©╝ł┘|┘Y┴Ž║═ļŖūėöĄō■)╔Ļšł╗³║╦▒╚ī”ĪŻ

ĪĪĪĪ╬┤īŹąą║ŻĻP└U┐ŅĢ°Ī░Ž╚▒╚ī”║¾Ąų┐█Ī▒╣▄└Ē▐kĘ©Ą─į÷ųĄČÉę╗░Ń╝{ČÉ╚╦╚ĪĄ├2010─Ļ1į┬1╚šęį║¾ķ_Š▀Ą─║ŻĻP└U┐ŅĢ°Ż¼æ¬į┌ķ_Š▀ų«╚šŲ180╚š║¾Ą─Ą┌ę╗éĆ╝{ČÉ╔Ļł¾Ų┌ĮY╩°ęįŪ░Ż¼Ž“ų„╣▄ČÉäšÖCĻP╔Ļł¾Ąų┐█▀MĒŚČÉŅ~ĪŻ

ĪĪĪĪó█┐█ČÉæ{ūCüG╩¦║¾▀MĒŚČÉŅ~Ą─Ąų┐█

ĪĪĪĪ(Č■)ÄūéĆ╠ž╩ŌĄ─ėŗČÉęÄät

ĪĪĪĪ(2)║╦Č©┐█ČÉĘ©Ī¬Ī¬ūį2012─Ļ7į┬1╚šŲŻ¼į┌▓┐ĘųąąśIķ_š╣į÷ųĄČÉ▀MĒŚČÉŅ~║╦Č©┐█│²įć³c(ą┬į÷)ĪŻ

| ¢|ŖW2016─ĻČÉäšÄ¤┐╝įć¤oæn▒Ż▀^░Óšn│╠ĮķĮB | |||

|---|---|---|---|

| ╠ū▓═ | šn│╠Ż©9┤¾šn│╠Ż® | Ę■䚯©11ĒŚŻ® | ārĖ± |

| ¤oæn▒Ż▀^░Ó | ŅA┐Ų░Ó ╗∙ĄA░Ó ┴ĢŅ}░Ó Üv─ĻšµŅ}░Ó ļAČ╬£yįu░Ó ┤«ųv░Ó ─Ż┐╝░Ó ┐╝Ū░5╠ņ╠ß╩Š░Ó ÖC┐╝▓┘ū„╣ź┬į |

╚ļīW£yįć Ņ}ÄņAPP ╚½ĘĮ╬╗Ņ}Äņė¢ŠÜ éĆąį╗»īW┴ĢėŗäØ VIP├┐į┬Ėé┘É į┌ŠĆūį┴Ģ╩ę 2╠ū┐╝Ū░╠ßĘųŠĒ £yįćĘų░Ó+īŻ╝ęųĖī¦ ŠC║ŽŅ}╝»ė¢ 9ąĪĢrā╚į┌ŠĆ┤ę╔ Č╠ą┼╠ßąč |

Żż600/┐Ų Żż2250/5┐Ų Żż2000/4┐Ų Żż1650/3┐Ų ┘Å┘I>> |

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘ╗∙▒Š┐╝³cŻ║╣╠Č©┘Y«a╠Ä└ĒĄ─ŽÓĻPęÄČ©

- Ž┬ę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘ╗∙▒Š┐╝³cŻ║ąĪęÄ─Ż╝{ČÉ╚╦æ¬╝{ČÉŅ~Ą─ėŗ╦Ń

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢