¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ČÉäšÄ¤ >> ČÉĘ©Ż©ę╗Ż® >> š²╬─

ĪĪĪĪ2014ĪČČÉĘ©ę╗ĪĘ╗∙ĄA┐╝³cŻ║▀mė├13%Ą═ČÉ┬╩žø╬’Ą─Š▀¾wĘČć·

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČČÉĘ©ę╗ĪĘ╗∙ĄA┐╝³cŻ║▀mė├13%Ą═ČÉ┬╩žø╬’Ą─Š▀¾wĘČć·ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪę╗Īó▀mė├13%Ą═ČÉ┬╩žø╬’Ą─Š▀¾wĘČć·

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ę╗ĪĘĄ┌Č■š┬į÷ųĄČÉĄ┌╦─╣ØČÉ┬╩Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA┐╝³cĪ┐Ż║▀mė├13%Ą═ČÉ┬╩žø╬’Ą─Š▀¾wĘČć·

ĪŠ╗∙ĄA┐╝³cĪ┐Ż║▀mė├13%Ą═ČÉ┬╩žø╬’Ą─Š▀¾wĘČć·

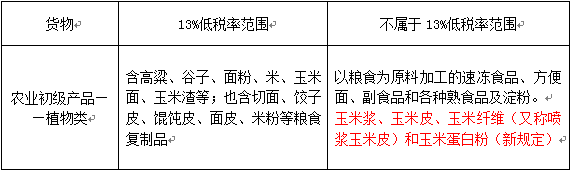

ĪĪĪĪ▀mė├13%Ą═ČÉ┬╩žø╬’Ą─ĒŚ─┐Ī¬Ī¬Č■╩«ĒŚĪŻŽ┬▒Ē×ķęū┐╝ų¬ūR³cī”▒╚▒µ╬÷Ż║

|

žø╬’ |

13%Ą═ČÉ┬╩ĘČć· |

▓╗ī┘ė┌13%Ą═ČÉ┬╩ĘČć· |

|

▐rśI│§╝ē«aŲĘĪ¬Ī¬ų▓╬’ŅÉ |

║¼┐╔╣®╩│ė├Ą─╣¹īŹĪŻ╚ń╦«╣¹Īó╣¹Ė╔Ż©╚ń└¾ų”Ė╔Īó╣łAĖ╔ĪóŲŽ╠čĖ╔Ą╚Ż®ĪóĖ╔╣¹Īó╣¹╚╩Īó╣¹ė├╣ŽŻ©╚ń╠╣ŽĪó╬„╣ŽĪó╣■├▄╣ŽĄ╚Ż®Ż¼ęį╝░║·ĮĘĪó╗©ĮĘĪó┤¾┴ŽĪó┐¦Ę╚Č╣Ą╚Ż¼ę▓║¼Įø└õā÷Īó└õ▓žĪó░³čbĄ╚╣żą“╝ė╣żĄ─ł@╦ćų▓╬’ |

Ė„ĘN╦«╣¹╣▐Ņ^Īó╣¹Ė¼Īó├█TĪó│┤ųŲĄ─╣¹╚╩Īółį╣¹Īó─ļ─ź║¾Ą─ł@╦ćų▓╬’Ż©╚ń║·ĮĘĘ█Īó╗©ĮĘĘ█Ą╚Ż® |

|

║¼ė├ū„ųą╦ÄįŁ╦ÄĄ─Ė„ĘNų▓╬’Ą─Ė∙ĪóŪoĪóŲżĪó╚~Īó╗©Īó╣¹īŹĄ╚Ż¼ęį╝░└¹ė├╔Ž╩÷╦Äė├ų▓╬’╝ė╣żųŲ│╔Ą─Ų¼ĪóĮzĪóēKĪóČ╬Ą╚ųą╦Ä’ŗŲ¼ |

ųą│╔╦Ä | |

|

įŁ─ŠĪóįŁų±Īó╠ņ╚╗śõų¼║═Ųõ╦¹┴ųśI«aŲĘŻ¼ęį╝░¹}╦«ų±╣S |

õÅ▓─Īóų±╣S╣▐Ņ^ |

|

žø╬’ |

13%Ą═ČÉ┬╩ĘČć· |

▓╗ī┘ė┌13%Ą═ČÉ┬╩ĘČć· |

|

▐rśI│§╝ē«aŲĘĪ¬Ī¬äė╬’ŅÉ |

║¼╚╦╣żĘ┼B║═╚╦╣ż▓ČōŲĄ─¶~Īó╬rĪóąĘĪó„MĪóžÉŅÉĪó╝¼ŲżŅÉĪó▄ø¾wŅÉĪóŪ╗─cŅÉĪó║Ż½FŅÉäė╬’Ż╗ę▓║¼Ė╔ųŲĄ─¶~Īó╬rĪóąĘĪóžÉŅÉĪó╝¼ŲżŅÉĪó▄ø¾wŅÉĪóŪ╗─cŅÉŻ¼╚ńĖ╔¶~ĪóĖ╔╬rĪóĖ╔╬r╚╩ĪóĖ╔žÉĄ╚Ż¼ęį╝░╬┤╝ė╣ż│╔╣ż╦ćŲĘĄ─žÉÜżĪóšõųķ |

╩ņųŲĄ─╦««aŲĘ║═Ė„ŅÉ╦««aŲĘĄ─╣▐Ņ^ |

|

║¼Ė„ĘN½FŅÉĪóŪ▌ŅÉ║═┼└ąąŅÉäė╬’╝░Ųõ╚Ō«aŲĘŻ¼ę▓║¼Ė„ĘN½FŅÉĪóŪ▌ŅÉ║═┼└ąąŅÉäė╬’Ą─╚ŌŅÉ╔·ųŲŲĘŻ¼╚ń┼D╚ŌĪóļń╚ŌĪóč¼╚ŌĄ╚ |

Ė„ĘN╚ŌŅÉ╣▐Ņ^Īó╚ŌŅÉ╩ņųŲŲĘ |

|

žø╬’ |

13%Ą═ČÉ┬╩ĘČć· |

▓╗ī┘ė┌13%Ą═ČÉ┬╩ĘČć· |

|

▐rśI│§╝ē«aŲĘĪ¬Ī¬äė╬’ŅÉ |

║¼Ė„ĘNŪ▌ŅÉäė╬’║═┼└ąąŅÉäė╬’Ą─┬čŻ¼░³└©§rĄ░Īó└õ▓žĄ░Ż¼ę▓░³└©Įø╝ė╣żĄ─Ž╠Ą░Īó╦╔╗©Ą░ĪóļńųŲĄ─Ą░Ą╚ |

Ė„ĘNĄ░ŅÉĄ─╣▐Ņ^ |

|

§r─╠(║¼░┤šš╩│ŲĘ░▓╚½ć°╝ęś╦£╩╔·«aĄ─░═╩ŽÜóŠ·╚ķ║═£ńŠ·╚ķ) |

ė├§r─╠╝ė╣żĄ─Ė„ĘN─╠ųŲŲĘŻ¼╚ń╦ß─╠Īó─╠└ęĪó─╠ė═Ą╚Ż╗░┤šš╩│ŲĘ░▓╚½ć°╝ęś╦£╩╔·«aĄ─š{ųŲ╚ķ | |

|

╩│ė├ų▓╬’ė═ |

ųź┬ķė═Īó╗©╔·ė═ĪóČ╣ė═Īó▓╦ūčė═Īó├ū┐Ęė═Īó┐¹╗©ūėė═Īó├▐ūčė═Īóė±├ū┼▀ė═Īó▓Ķė═Īó║·┬ķė═ęį╝░╔Ž╩÷ė═×ķįŁ┴ŽĄ─╗ņ║Žė═ĪŻūžÖ░ė═Īó║╦╠ęė═ĪóķŽÖņė═Īó╗©ĮĘė═ |

įĒ─_Ż╗╚Ō╣ė═ĪóĶ±ė═ĪóŽŃ├®ė═Ż╗Łhč§┤¾Č╣ė═ĪóÜõ╗»ų▓╬’ė═ |

|

žø╬’ |

13%Ą═ČÉ┬╩ĘČć· |

▓╗ī┘ė┌13%Ą═ČÉ┬╩ĘČć· |

|

ūįüĒ╦« |

ūįüĒ╦«╣½╦Š╝░╣żĄVŲ¾śIĮø│ķ╚ĪĪó▀^×VĪó│┴ĄĒĪóŽ¹ČŠĄ╚╣żą“╝ė╣ż║¾Ż¼═©▀^╣®╦«ŽĄĮyŽ“ė├æ¶╣®æ¬Ą─╦« |

▐rśI╣ÓĖ╚ė├╦«Īóę²╦«╣ż│╠▌ö╦═Ą─╦« |

|

Šė├±ė├├║╠┐ųŲŲĘ |

╩ŪųĖ├║Ū“Īó├║’×ĪóĘõĖC├║║═ę²╗╠┐ |

╣żśI├║╠┐ |

|

’Ģ┴Ž |

ė├ė┌äė╬’’ĢBĄ─«aŲĘ╗“Ųõ╝ė╣żŲĘĪŻ░³└©å╬ę╗┤¾ū┌’Ģ┴ŽĪó╗ņ║Ž’Ģ┴ŽĪó┼õ║Ž’Ģ┴ŽĪóÅ═║ŽŅA╗ņ┴ŽĪóØŌ┐s’Ģ┴ŽĪŻ ╣ŪĘ█Ż¼¶~Ę█░┤’Ģ┴Žš„╩šį÷ųĄČÉŻ©ą┬ęÄČ©Ż® |

ų▒Įėė├ė┌äė╬’’ĢBĄ─╝Z╩│Īó’Ģ┴Ž╠Ē╝ėä® |

|

žø╬’ |

13%Ą═ČÉ┬╩ĘČć· |

▓╗ī┘ė┌13%Ą═ČÉ┬╩ĘČć· |

|

▐r╦Ä |

░³└©▐r╦ÄįŁ╦Ä║═▐r╦ÄųŲä®ĪŻ╚ńÜóŽxä®ĪóÜóŠ·ä®Īó│²▓▌ä®Īóų▓╬’╔·ķLš{╣Øä®Īóų▓╬’ąį▐r╦ÄĪó╬ó╔·╬’▐r╦ÄĪóąl╔·ė├╦ÄĪóŲõ╦¹▐r╦ÄįŁ╦ÄĪóųŲ䮥╚ |

ė├ė┌╚╦ŅÉ╚š│Ż╔·╗ŅĄ─Ė„ĘNŅÉą═░³čbĄ─╚šė├ąl╔·ė├╦ÄŻ©╚ńąl╔·ÜóŽxä®Īó“īŽxä®Īó“ī╬├ä®Īó╬├ŽŃĪóŪÕȊ䮥╚Ż® |

|

▐rÖC |

═Ž└ŁÖCŻ╗═┴╚└Ė¹š¹ÖCąĄŻ╗▐r╠’╗∙▒ŠĮ©įOÖCąĄŻ╗ĘNų▓ÖCąĄŻ╗ų▓╬’▒Żūo║═╣▄└ĒÖCąĄŻ╗╩š½@ÖCąĄŻ╗ł÷╔Žū„śIÖCąĄŻ╗┼┼╣ÓÖCąĄŻ╗ī”▐rĖ▒«aŲĘ▀Mąą│§╝ė╣żŻ¼╝ė╣ż║¾Ą─«aŲĘ╚įī┘▐rĖ▒«aŲĘĄ─ÖCąĄŻ╗╚╦┴”▄毩▓╗░³└©╚²▌å▀\žø▄毮Īóą¾┴”▄ć║══Ž└ŁÖCÆņ▄ćŻ╗ą¾─┴śIÖCąĄŻ╗ØOśIÖCąĄŻ╗┴ųśIÖCąĄŻ╗ąĪ▐rŠ▀ ├▄╝»ą═┐ŠĘ┐įOéõĪóŅlš±╩ĮÜóŽx¤¶ĪóūįäėŽxŪķ£ył¾¤¶š│Žx░ÕŻ╗▐rė├╦«▒├Ż¼▐rė├▓±ė═ÖCŻ╗ŠĒ║¤ÖCŻ©ą┬ęÄČ©Ż® |

ęį▐rĖ▒«aŲĘ×ķįŁ┴Ž╝ė╣ż╣żśI«aŲĘĄ─ÖCąĄŻ╗▐rė├Ų¹▄ćŻ╗ÖCäėØO┤¼Ż╗╔Ł┴ų┐│ĘźÖCąĄĪó╝»▓─ÖCąĄŻ╗▐rÖC┴Ń▓┐╝■ |

|

╩│ė├¹} |

╩│ė├¹}«aŲĘĄ─ĘČć·▒žĒÜĘ¹║Žć°╝ęŅC▓╝Ą─ŽÓĻP«aŲĘś╦£╩ |

╩│ė├¹}ęį═ŌĄ─Ųõ╦¹¹}Ż©2009─ĻŲŻ® |

| ¢|ŖW2016─ĻČÉäšÄ¤┐╝įć¤oæn▒Ż▀^░Óšn│╠ĮķĮB | |||

|---|---|---|---|

| ╠ū▓═ | šn│╠Ż©9┤¾šn│╠Ż® | Ę■䚯©11ĒŚŻ® | ārĖ± |

| ¤oæn▒Ż▀^░Ó | ŅA┐Ų░Ó ╗∙ĄA░Ó ┴ĢŅ}░Ó Üv─ĻšµŅ}░Ó ļAČ╬£yįu░Ó ┤«ųv░Ó ─Ż┐╝░Ó ┐╝Ū░5╠ņ╠ß╩Š░Ó ÖC┐╝▓┘ū„╣ź┬į |

╚ļīW£yįć Ņ}ÄņAPP ╚½ĘĮ╬╗Ņ}Äņė¢ŠÜ éĆąį╗»īW┴ĢėŗäØ VIP├┐į┬Ėé┘É į┌ŠĆūį┴Ģ╩ę 2╠ū┐╝Ū░╠ßĘųŠĒ £yįćĘų░Ó+īŻ╝ęųĖī¦ ŠC║ŽŅ}╝»ė¢ 9ąĪĢrā╚į┌ŠĆ┤ę╔ Č╠ą┼╠ßąč |

Żż600/┐Ų Żż2250/5┐Ų Żż2000/4┐Ų Żż1650/3┐Ų ┘Å┘I>> |

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘ╗∙▒Š┐╝³cŻ║į÷ųĄČÉĄ─ČÉ┬╩

- Ž┬ę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘ╗∙▒Š┐╝³cŻ║į÷ųĄČÉĄ─š„╩š┬╩

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢