¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ČÉäšÄ¤ >> ČÉĘ©Ż©ę╗Ż® >> š²╬─

ĪĪĪĪ2014ĪČČÉĘ©ę╗ĪĘ╗∙ĄA┐╝³cŻ║į÷ųĄČÉš„ČÉĘČć·Ą─╠žäeęÄČ©

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČČÉĘ©ę╗ĪĘ╗∙ĄA┐╝³cŻ║į÷ųĄČÉš„ČÉĘČć·Ą─╠žäeęÄČ©ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)Ųõ╦¹ī┘ė┌į÷ųĄČÉĘČć·Ą─ęÄČ©

ĪĪĪĪ(Č■)▓╗š„╩šį÷ųĄČÉĄ─žø╬’╗“╩š╚ļ

ĪĪĪĪ(╚²)į÷ųĄČÉ┼cĀIśIČÉĄ─äØĘų

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ę╗ĪĘĄ┌Č■š┬į÷ųĄČÉĄ┌╚²╣Øš„ČÉĘČć·Ą─ā╚╚▌ĪŻ

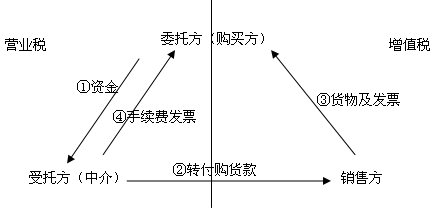

ĪĪĪĪ![]() ĪŠ╗∙ĄA┐╝³cĪ┐Ż║į÷ųĄČÉš„ČÉĘČć·Ą─╠žäeęÄČ©

ĪŠ╗∙ĄA┐╝³cĪ┐Ż║į÷ųĄČÉš„ČÉĘČć·Ą─╠žäeęÄČ©

ĪĪĪĪ┼cį÷ųĄČÉš„ČÉĘČć·ŽÓĻPĄ─Ųõ╦¹ęÄČ©ų„ę¬╔µ╝░ā╔┤¾ĘĮ├µŻ║ę╗╩Ū┼cĀIśIČÉĄ─äØĘų;Č■╩Ū░ķļSžø╬’õN╩█Ą─ę╗ą®╠ž╩Ōār═Ō┘Mė├Ą─╔µČÉęÄČ©ĪŻ

ĪĪĪĪ(ę╗)Ųõ╦¹ī┘ė┌į÷ųĄČÉĘČć·Ą─ęÄČ©

ĪĪĪĪ╣▓12ĒŚĪŻŲõųą10Īó11Īó12×ķą┬į÷ā╚╚▌ĪŻ

ĪĪĪĪŠ▀¾wš„ČÉĘČć·╚ńŽ┬Ż║

ĪĪĪĪ1.žø╬’Ų┌žø(░³└©╔╠ŲĘŲ┌žø║═┘FĮī┘Ų┌žø)Ż¼į┌Ų┌žøĄ─īŹ╬’Į╗ĖŅŁh╣Ø╝{ČÉĪŻ

ĪĪĪĪ2.ŃyąąõN╩█ĮŃyĄ─śIäšĪŻ

ĪĪĪĪ3.Ąõ«öśIõN╩█Ą─╦└«ö╬’ŲĘŻ¼╝─╩█╔╠ĄĻ┤·õNĄ─╝─╩█╬’ŲĘ(░³└©Šė├±éĆ╚╦╝─╩█Ą─╬’ŲĘį┌ā╚)ĪŻ

ĪĪĪĪ4.╗∙▒ŠĮ©įOå╬╬╗║═Å─╩┬Į©ų■░▓čbśI䚥─Ų¾śIĖĮįOĄ─╣żÅSĪó▄ćķg╔·«aĄ─╦«─ÓŅAųŲśŗ╝■ĪóŲõ╦¹śŗ╝■╗“Į©ų■▓─┴ŽŻ¼Ę▓ė├ė┌▒Šå╬╬╗╗“▒ŠŲ¾śIĄ─Į©ų■╣ż│╠Ą─Ż¼æ¬ęĢ═¼ī”═ŌõN╩█Ż¼į┌ęŲ╦═╩╣ė├š„╩šį÷ųĄČÉĪŻ

ĪĪĪĪ5.╝»Ó]╔╠ŲĘ(╚ńÓ]Ų▒Īó╩ū╚šĘŌĪóÓ]š█Ą╚)Ą─╔·«aŻ¼š{ō▄Ż¼ęį╝░Ó]š■▓┐ķTęį═ŌĄ─Ųõ╦¹å╬╬╗║═éĆ╚╦õN╩█╝»Ó]╔╠ŲĘŻ¼æ¬š„╩šį÷ųĄČÉĪŻ

ĪĪĪĪ6.ł╠┴P▓┐ķT║═å╬╬╗▓ķ╠ÄĄ─ī┘ė┌ę╗░Ń╔╠śI▓┐ķTĮøĀIĄ─╔╠ŲĘŻ¼Š▀éõ┼─┘uŚl╝■Ą─Ż¼ė╔ł╠┴P▓┐ķT╗“å╬╬╗╔╠═¼╝ēžöš■▓┐ķT═¼ęŌ║¾Ż¼╣½ķ_┼─┘uĪŻŲõ┼─┘u╩š╚ļū„×ķ┴Pø]╩š╚ļė╔ł╠┴P▓┐ķT║═å╬╬╗╚ńöĄ╔Ž└Užöš■Ż¼▓╗ėĶš„ČÉĪŻī”ĮøĀIå╬╬╗┘Å╚ļ┼─┘u╬’ŲĘį┘õN╩█Ą─Ż¼æ¬ššš┬š„╩šį÷ųĄČÉĪŻ

ĪĪĪĪ7.ļŖ┴”╣½╦ŠŽ“░lļŖŲ¾śI╩š╚ĪĄ─▀^ŠW┘MŻ¼æ¬«öš„╩šį÷ųĄČÉĪŻ

ĪĪĪĪ8.ėĪ╦óŲ¾śIĮė╩▄│÷░µå╬╬╗╬»═ąŻ¼ūįąą┘Å┘I╝łÅłŻ¼ėĪ╦óėąĮyę╗┐»╠¢(CN)ęį╝░▓╔ė├ć°ļHś╦£╩Ģ°╠¢ŠÄą“Ą─łDĢ°Īół¾╝ł║═ļsųŠŻ¼░┤žø╬’õN╩█š„╩šį÷ųĄČÉĪŻ

ĪĪĪĪ9.┐p╝xŻ¼æ¬«öš„╩šį÷ųĄČÉĪŻ

ĪĪĪĪą┬į÷ā╚╚▌Ż║

ĪĪĪĪ10.╣®ļŖŲ¾śI└¹ė├ūį╔Ē▌öūāļŖįOéõī”▓ó╚ļļŖŠWĄ─Ų¾śIūįéõļŖÅS╔·«aĄ─ļŖ┴”«aŲĘ▀MąąļŖē║š{╣ØŻ¼ī┘ė┌╠ß╣®╝ė╣żä┌äšĪŻĖ∙ō■ĪČį÷ųĄČÉĢ║ąąŚl└²ĪĘĄ─ėąĻPęÄČ©Ż¼ī”ė┌╔Ž╩÷╣®ļŖŲ¾śI▀MąąļŖ┴”š{ē║▓ó░┤ļŖ┴┐Ž“ļŖÅS╩š╚ĪĄ─▓óŠWĘ■äš┘MŻ¼æ¬«öš„╩šį÷ųĄČÉĪŻ

ĪĪĪĪ11.╝{ČÉ╚╦╠ß╣®Ą─ĄV«a┘Yį┤ķ_▓╔Īó═┌Š“ĪóŪąĖŅĪóŲŲ╦ķĪóĘųÆ■ĪóŽ┤▀xĄ╚ä┌䚯¼ī┘ė┌į÷ųĄČÉæ¬ČÉä┌䚯¼æ¬«öš„╩šį÷ųĄČÉĪŻ

ĪĪĪĪ12.╝{ČÉ╚╦▐Dūī═┴Ąž╩╣ė├ÖÓ╗“š▀õN╩█▓╗äė«aĄ─═¼Ģrę╗▓óõN╩█Ą─ĖĮų°ė┌═┴Ąž╗“š▀▓╗äė«a╔ŽĄ─╣╠Č©┘Y«aųąŻ¼Ę▓ī┘ė┌į÷ųĄČÉæ¬ČÉžø╬’Ą─Ż¼æ¬ėŗš„į÷ųĄČÉ;Ę▓ī┘ė┌▓╗äė«aĄ─Ż¼░┤ššĀIśIČÉĪ░õN╩█▓╗äė«aĪ▒ČÉ─┐ėŗ╦Ń└U╝{ĀIśIČÉĪŻ

ĪĪĪĪ(Č■)▓╗š„╩šį÷ųĄČÉĄ─žø╬’╗“╩š╚ļ

ĪĪĪĪP90Ż¼╣▓12ĒŚŻ¼░³└©ĘŪį÷╝┤ĀI(╚ńĄ┌1Īó2Īó6ĒŚ)ĪóĘŪį÷ĘŪĀI(╚ńĄ┌3Īó4Īó5Īó9Īó11ĒŚ)ĪóŠ▀¾wå¢Ņ}Š▀¾wĘų╬÷Ż¼╣▓╚²ŅÉĪŻ

ĪĪĪĪÄūéĆļy³cųvĮŌŻ║

ĪĪĪĪļy³c1Ż║┤·┘Åžø╬’ąą×ķį÷ųĄČÉ┼cĀIśIČÉĄ─äØĘų

ĪĪĪĪ(╚²)į÷ųĄČÉ┼cĀIśIČÉĄ─äØĘų

ĪĪĪĪ4ĒŚĪŻ

ĪĪĪĪ1.ł¾┐»

ĪĪĪĪ2.╣½ė├╩┬śI╩š┘M

ĪĪĪĪ3.╚┌┘YūŌ┘U

ĪĪĪĪ4.╔╠śIŲ¾śIŽ“╣®žøĘĮ╚ĪĄ├ĘĄ▀Ć╩š╚ļĄ─ČÉäš╠Ä└Ē

ĪĪĪĪ▀@└’īŹļH╔Žėų╔µ╝░ĄĮ┴╦į÷ųĄČÉ┼cĀIśIČÉĄ─äØĘųå¢Ņ}Ż║

ĪĪĪĪĘ▓┼c╔╠ŲĘõN╩█┴┐ĪóõN╩█Ņ~¤o▒ž╚╗┬ōŽĄŻ¼Ūę╔╠śIŲ¾śIŽ“╣®žøĘĮ╠ß╣®ę╗Č©ä┌䚥─╩š╚ļŻ¼└²╚ń▀Mł÷┘MĪóÅVĖµ┤┘õN┘MĪó╔Ž╝▄┘MĪóš╣╩Š┘MĪó╣▄└Ē┘MĄ╚Ż¼▓╗ī┘ė┌ŲĮõNĘĄ└¹Ż¼▓╗ø_£p«öŲ┌į÷ųĄČÉ▀MĒŚČÉĮŻ¼æ¬░┤ĀIśIČÉĄ─▀mė├ČÉ─┐ČÉ┬╩š„╩šĀIśIČÉĪŻ

ĪĪĪĪĘ▓┼c╔╠ŲĘõN╩█┴┐ĪóõN╩█Ņ~ÆņŃ^(╚ńęįę╗Č©▒╚└²ĪóĮŅ~ĪóöĄ┴┐ėŗ╦Ń)Ą─Ė„ĘNĘĄ▀Ć╩š╚ļŻ¼Š∙æ¬░┤ššŲĮõNĘĄ└¹ąą×ķĄ─ėąĻPęÄČ©ø_£p«öŲ┌į÷ųĄČÉ▀MĒŚČÉĮŻ¼▓╗š„╩šĀIśIČÉĪŻ

| ¢|ŖW2016─ĻČÉäšÄ¤┐╝įć¤oæn▒Ż▀^░Óšn│╠ĮķĮB | |||

|---|---|---|---|

| ╠ū▓═ | šn│╠Ż©9┤¾šn│╠Ż® | Ę■䚯©11ĒŚŻ® | ārĖ± |

| ¤oæn▒Ż▀^░Ó | ŅA┐Ų░Ó ╗∙ĄA░Ó ┴ĢŅ}░Ó Üv─ĻšµŅ}░Ó ļAČ╬£yįu░Ó ┤«ųv░Ó ─Ż┐╝░Ó ┐╝Ū░5╠ņ╠ß╩Š░Ó ÖC┐╝▓┘ū„╣ź┬į |

╚ļīW£yįć Ņ}ÄņAPP ╚½ĘĮ╬╗Ņ}Äņė¢ŠÜ éĆąį╗»īW┴ĢėŗäØ VIP├┐į┬Ėé┘É į┌ŠĆūį┴Ģ╩ę 2╠ū┐╝Ū░╠ßĘųŠĒ £yįćĘų░Ó+īŻ╝ęųĖī¦ ŠC║ŽŅ}╝»ė¢ 9ąĪĢrā╚į┌ŠĆ┤ę╔ Č╠ą┼╠ßąč |

Żż600/┐Ų Żż2250/5┐Ų Żż2000/4┐Ų Żż1650/3┐Ų ┘Å┘I>> |

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘ╗∙▒Š┐╝³cŻ║╝{ČÉ┴xäš░l╔·Ģrķg

- Ž┬ę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘ╗∙▒Š┐╝³cŻ║┤_Č©į÷ųĄČÉČÉ┬╩Ą─╗∙▒ŠįŁät

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢