¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ČÉäš(w©┤)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ČÉäš(w©┤)Ĥ >> ČÉĘ©Ż©ę╗Ż® >> š²╬─

ĪĪĪĪ2014ĪČČÉĘ©ę╗ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ČÉ╩š┴óĘ©

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2014ĪČČÉĘ©ę╗ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ČÉ╩š┴óĘ©ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)╝{ČÉ┴xäš(w©┤)╚╦

ĪĪĪĪ(Č■)šnČÉī”(du©¼)Ž¾

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČČÉĘ©ę╗ĪĘĄ┌ę╗š┬ČÉĘ©╗∙▒ŠįŁ└ĒĄ┌╦─╣Ø(ji©”)ČÉĘ©Ą─▀\(y©┤n)ąąĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║ČÉ╩š┴óĘ©

ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║ČÉ╩š┴óĘ©

ĪĪĪĪ(ę╗)ČÉ╩š┴óĘ©Ą─Ė┼─Ņ

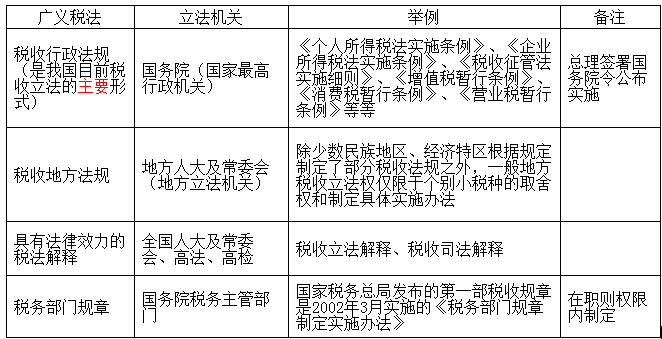

ĪĪĪĪČÉ╩š┴óĘ©╩ŪųĖć°(gu©«)╝ęÖC(j©®)ĻP(gu©Īn)ę└ššŲõ┬ÜÖÓ(qu©ón)ĘČć·Ż¼═©▀^(gu©░)ę╗Č©│╠ą“ųŲČ©(░³└©ą▐Ė─║═ÅUų╣)ČÉ╩šĘ©┬╔ęÄ(gu©®)ĘČĄ─╗Ņäė(d©░ng)ĪŻČÉ╩š┴óĘ©╩Ūć°(gu©«)╝ęš¹éĆ(g©©)┴óĘ©Ą─ĮM│╔▓┐ĘųŻ¼┐╔ū„ÅV┴x║═¬M┴xĄ─äØĘųĪŻ

ĪĪĪĪī”(du©¼)ÅV┴xĄ─┴óĘ©ę¬ėą╦─ŠõĻP(gu©Īn)µIįÆĄ─└ĒĮŌĪŻP40~41

ĪĪĪĪĄ┌ę╗Ż¼┴óĘ©ų„¾w░³└©╚½ć°(gu©«)╚╦┤¾╝░Ųõ│Ż╬»Ģ■(hu©¼)Īóć°(gu©«)äš(w©┤)į║╝░ŲõėąĻP(gu©Īn)┬Ü─▄▓┐ķT(m©”n)ĪóōĒėąĄžĘĮ┴óĘ©ÖÓ(qu©ón)Ą─ĄžĘĮš■ÖÓ(qu©ón)ÖC(j©®)ĻP(gu©Īn)Ą╚ĪŻ

ĪĪĪĪĄ┌Č■Ż¼ČÉ╩š┴óĘ©ÖÓ(qu©ón)Ą─äØĘųŻ¼╩ŪČÉ╩š┴óĘ©Ą─║╦ą─å¢(w©©n)Ņ}ĪŻäØĘųČÉ╩š┴óĘ©ÖÓ(qu©ón)Ą─ų▒ĮėĘ©┬╔ę└ō■(j©┤)ų„ę¬╩ŪĪČæŚĘ©ĪĘ┼cĪČ┴óĘ©Ę©ĪĘĄ─ęÄ(gu©®)Č©ĪŻ

ĪĪĪĪĄ┌╚²Ż¼ČÉ╩š┴óĘ©▒žĒÜĮø(j©®ng)▀^(gu©░)Ę©Č©│╠ą“ĪŻ

ĪĪĪĪĄ┌╦─Ż¼ųŲČ©ČÉĘ©╩ŪČÉ╩š┴óĘ©Ą─ųžę¬▓┐ĘųŻ¼ą▐Ė─ĪóÅUų╣ČÉĘ©ę▓╩ŪČÉ╩š┴óĘ©▒žę¬Ą─ĮM│╔▓┐ĘųĪŻ

ĪĪĪĪ(Č■)ČÉ╩š┴óĘ©ÖÓ(qu©ón)╝░ČÉ╩šĘ©┬╔ĪóĘ©ęÄ(gu©®)Ą─äō(chu©żng)ųŲ│╠ą“

ĪĪĪĪČÉ╩š┴óĘ©ÖÓ(qu©ón)ėą╬ÕĘNŅÉ(l©©i)ą═Ż║ć°(gu©«)╝ę┴óĘ©ÖÓ(qu©ón);īŻ(zhu©Īn)ī┘┴óĘ©ÖÓ(qu©ón);╬»═ą┴óĘ©ÖÓ(qu©ón);ąąš■┴óĘ©ÖÓ(qu©ón);ĄžĘĮ┴óĘ©ÖÓ(qu©ón)ĪŻ

ĪĪĪĪį┌╬ęć°(gu©«)Ż¼äØĘųČÉ╩š┴óĘ©ÖÓ(qu©ón)Ą─ų▒ĮėĘ©┬╔ę└ō■(j©┤)ų„ę¬╩ŪĪČæŚĘ©ĪĘ┼cĪČ┴óĘ©Ę©ĪĘĄ─ęÄ(gu©®)Č©ĪŻ

ĪĪĪĪ(╚²)ČÉ╩šęÄ(gu©®)ĘČąį╬─╝■Ą─ųŲČ©╣▄└Ē

ĪĪĪĪČÉ╩šęÄ(gu©®)ĘČąį╬─╝■╩ŪųĖ┐hęį╔Ž(║¼▒Š╝ē(j©¬))ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ę└ššĘ©Č©┬ÜÖÓ(qu©ón)║═ęÄ(gu©®)Č©│╠ą“ųŲČ©╣½▓╝Ą─Ż¼ęÄ(gu©®)Č©╝{ČÉ╚╦Īó┐█└U┴xäš(w©┤)╚╦╝░ŲõŲõ╦¹ČÉäš(w©┤)ąąš■ŽÓī”(du©¼)╚╦ÖÓ(qu©ón)└¹Īó┴xäš(w©┤)Ż¼į┌▒Š▌Āģ^(q©▒)ā╚(n©©i)Š▀ėąŲš▒ķ╝s╩°┴”▓óĘ┤Å═(f©┤)▀mė├Ą─╬─╝■ĪŻ

ĪĪĪĪ╦─éĆ(g©©)╠ž³c(di©Żn)Ż║ī┘ė┌ĘŪ┴óĘ©ąą×ķĄ─ęÄ(gu©®)ĘČ;▀mė├ų„¾wĄ─ĘŪ╠žČ©ąį;▓╗Š▀ėą┐╔įVąį;Ž“║¾░l(f©Ī)╔·ą¦┴”ĪŻ

| ¢|ŖW2016─ĻČÉäš(w©┤)Ĥ┐╝įć¤o(w©▓)æn▒Ż▀^(gu©░)░Óšn│╠ĮķĮB | |||

|---|---|---|---|

| ╠ū▓═ | šn│╠Ż©9┤¾šn│╠Ż® | Ę■äš(w©┤)Ż©11ĒŚ(xi©żng)Ż® | ār(ji©ż)Ė± |

| ¤o(w©▓)æn▒Ż▀^(gu©░)░Ó | ŅA(y©┤)┐Ų░Ó ╗∙ĄA(ch©│)░Ó ┴Ģ(x©¬)Ņ}░Ó Üv─ĻšµŅ}░Ó ļAČ╬£y(c©©)įu(p©¬ng)░Ó ┤«ųv░Ó ─Ż┐╝░Ó ┐╝Ū░5╠ņ╠ß╩Š░Ó ÖC(j©®)┐╝▓┘ū„╣ź┬į |

╚ļīW(xu©”)£y(c©©)įć Ņ}Äņ(k©┤)APP ╚½ĘĮ╬╗Ņ}Äņ(k©┤)ė¢(x©┤n)ŠÜ éĆ(g©©)ąį╗»īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ VIP├┐į┬Ėé(j©¼ng)┘É į┌ŠĆūį┴Ģ(x©¬)╩ę 2╠ū┐╝Ū░╠ßĘųŠĒ £y(c©©)įćĘų░Ó+īŻ(zhu©Īn)╝ęųĖī¦(d©Żo) ŠC║ŽŅ}╝»ė¢(x©┤n) 9ąĪĢr(sh©¬)ā╚(n©©i)į┌ŠĆ┤ę╔ Č╠ą┼╠ßąč |

Żż600/┐Ų Żż2250/5┐Ų Żż2000/4┐Ų Żż1650/3┐Ų ┘Å(g©░u)┘I(m©Żi)>> |

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõ(sh©┤)Č┤

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘ╗∙▒Š┐╝³c(di©Żn)Ż║ČÉ╩š│╠ą“Ę©

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ 2014ĪČČÉĘ©ę╗ĪĘ╗∙▒Š┐╝³c(di©Żn)Ż║ČÉ╩š?q©½ng)?zh©¬)Ę©

-

2014ĪČČÉäš(w©┤)┤·└ĒīŹ(sh©¬)äš(w©┤)ĪĘ├┐╚šę╗ŠÜŻ║čėŲ┌└U╝{ČÉ┐Ņ

2014ĪČČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ĪĘ├┐╚šę╗ŠÜŻ║┤▀ĖµĢ°(sh©▒)æ¬(y©®ng)«ö(d©Īng)▌d├„Ą─ĪŁ

2014ĪČČÉĘ©Č■ĪĘ├┐╚šę╗ŠÜŻ║▄ć(ch©ź)┤¼ČÉĄ─└U╝{

2014ĪČČÉĘ©ę╗ĪĘ├┐╚šę╗ŠÜŻ║▄ć(ch©ź)▌v┘Å(g©░u)ų├ČÉæ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ(j©¼)ĪŁ

2014ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘ├┐╚šę╗ŠÜŻ║┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š║¾╩┬ĒŚ(xi©żng)ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)