2022年稅務師練習題每日一練匯總3.7

備考稅務師的考生們,讀書是易事,思索是難事,但兩者缺一,便全無用處!下面是東奧小編為同學們準備的稅務師練習題,堅持就有結果,辛苦必有收獲!

相關閱讀:2022年3月份稅務師每日一練匯總

相關閱讀:2022年3月份稅務師每日一練匯總

《財務與會計》

【單項選擇題】

下列事項中,不應計入其他綜合收益的有( )。

A.同一控制合并下的長期股權投資初始投資成本大于支付對價賬面價值的差額

B.現金流量套期工具利得或損失中屬于有效套期部分

C.企業分類為以公允價值計量且其變動計入其他綜合收益的金融資產(其他債權投資)的公允價值上升

D.外幣財務報表折算差額

![]()

【正確答案】 A

【答案解析】同一控制合并下的長期股權投資初始投資成本大于支付對價賬面價值的差額應計入“資本公積—資本溢價”的貸方。選項BCD計入“其他綜合收益”。

《涉稅服務實務》

【單項選擇題】

根據增值稅的有關規定,下列項目應計算繳納增值稅的是( )。

A.托兒所、幼兒園提供的保育和教育服務

B.殘疾人福利機構提供的育養服務

C.殘疾人員組織為社會提供的服務

D.納稅人運輸疫情防控重點保障物資取得的收入

![]()

【正確答案】 C

【答案解析】 殘疾人員本人為社會提供的服務,免征增值稅。但殘疾人員組織為社會提供的服務,不免稅。

《涉稅服務相關法律》

【單項選擇題】

根據《刑法》規定,下列關于危害稅收征管犯罪的說法中,正確的是( )。

A.騙取出口退稅罪、虛開增值稅專用發票罪都屬于危害稅收征管犯罪

B.主體只能是單位

C.行為人在主觀方面存在故意或者過失

D.侵犯的客體是市場經濟秩序

![]()

【正確答案】 A

【答案解析】 (1)選項B:危害稅收征管犯罪的主體可以是單位也可以是自然人;(2)選項C:危害稅收征管犯罪的主觀方面只能是故意;(3)選項D:危害稅收征管犯罪侵犯的客體是國家稅收征管制度。

《稅法二》

【單項選擇題】

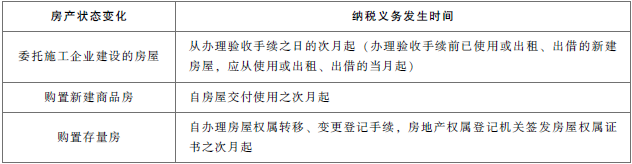

甲企業2020年年初委托施工企業建造倉庫一幢,8月20日完工,9月末辦理驗收手續,倉庫入賬原值500萬元(其中原值100萬元的房屋完工當月即投入使用);9月20日將原值300萬元的舊車間對外投資聯營,當年收取固定利潤10萬元(不含增值稅)。甲企業2020年8月簽訂權屬轉移協議,購入原值1000萬元的廠庫一棟,10月20日取得房屋產權證。當地規定房產計稅余值扣除比例為30%。2020年度甲企業上述房產應繳納房產稅( )萬元。(★★)

![]()

【正確答案】 B

【答案解析】 委托施工企業建設的房屋,從辦理驗收手續之次月起,計征房產稅;辦理驗收手續前已使用的,從使用當月起計征房產稅。以房產投資聯營,收取固定收入,不承擔聯營風險的,實際是以聯營名義取得房產租金,由出租方按租金收入計算繳納房產稅。2020年該企業應繳納房產稅=(500-100)×(1-30%)×1.2%×3÷12+100×(1-30%)×1.2%×5÷12+300×(1-30%)×1.2%×9÷12+10×12%+1000×(1-30%)×1.2%×2÷12=5.68(萬元)。

《稅法一》

【多項選擇題】

對房地產開發企業進行土地增值稅清算時,下列表述正確的有( )。

A.房地產開發企業的預提費用,除另有規定外,不得扣除

B.房地產開發企業提供的開發間接費用資料不實的,不得扣除

C.房地產開發企業提供的前期工程費的憑證不符合清算要求的,不得扣除

D.房地產開發企業銷售已裝修房屋,可以扣除的裝修費用不得超過房屋原值的10%

E.房地產開發企業逾期開發繳納的土地閑置費不得扣除

![]()

【正確答案】 A,E

【答案解析】 選項BC:房地產開發企業辦理土地增值稅清算所附送的前期工程費、建筑安裝工程費、基礎設施費、開發間接費用的憑證或資料不符合清算要求或不實的,稅務機關可參照當地建設工程造價管理部門公布的建安造價定額資料,結合房屋結構、用途、區位等因素,核定上述四項開發成本的單位面積金額標準,并據以計算扣除。選項D:房地產開發企業銷售已裝修的房屋,其裝修費用可以計入房地產開發成本,沒有規定扣除比例。

讀書是在別人思想的幫助下,建立起自己的思想!小編祝每一位考生都能夠發揮全部實力,順利通關稅務師考試哦!

注:以上習題內容出自東奧教研團隊

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號