¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ČÉäšÄ¤ >> ┐╝įćĮø“× >> š²╬─

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐2015─ĻČÉäšÄ¤┐╝įćĮ╠▓─ęč╔Ž╩ąŻ¼×ķÄ═ų·ÅV┤¾┐╝╔·▒M┐ņ╩ņŽż╝░┴╦ĮŌ2015─ĻČÉäšÄ¤Į╠▓─Ą─ūā╗»ŪķørŻ¼¢|ŖWĢ■ėŗį┌ŠĆĘųäeīó2015─Ļ┼c2014─ĻĪČžöäš┼cĢ■ėŗĪĘ▀Mąąįö╝ÜĄ─Į╠▓─ūā╗»ī”▒╚ĪŻęįŽ┬╩Ū2015─ĻĪČžöäš┼cĢ■ėŗĪĘ┐Ų─┐Š▀¾wĮ╠▓─ūā╗»ī”▒╚ų«ĖĮČ■įöŪķŻ║

³cō¶┘ÅšnŻ║čĖ╦┘éõæŻ¼Č╚╔ĒČ©įņŻ¼2015ČÉäšÄ¤ŠWšn╗¤ßšą╔·ųą

2015─ĻČÉäšÄ¤ĪČžöäš┼cĢ■ėŗĪĘ┐╝įćĮ╠▓─ī”▒╚

ų«ĖĮČ■Ż║Ą┌╬Õš┬ ═Č┘Y╣▄└Ē

ĪĪĪĪį÷╝ėĪ░(╚²)╣╠Č©┘Y«aĖ³ą┬øQ▓▀Ī▒ā╚╚▌

ĪĪĪĪ78ĒōĄĮ81Ēō

ĪĪĪĪ(╚²)╣╠Č©┘Y«aĖ³ą┬øQ▓▀

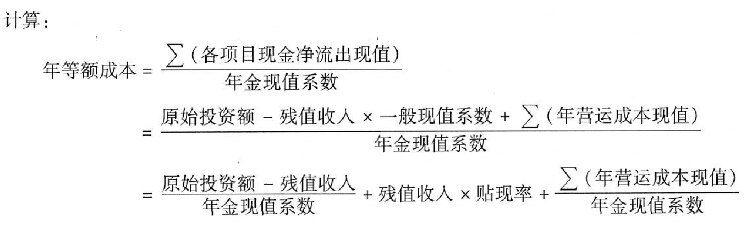

ĪĪĪĪ╣╠Č©┘Y«aĘ┤ė│┴╦Ų¾śIĄ─╔·«aĮøĀI─▄┴”Ż¼╣╠Č©┘Y«aĖ³ą┬øQ▓▀╩ŪĒŚ─┐═Č┘YøQ▓▀Ą─ųžę¬ĮM│╔▓┐ĘųĪŻÅ─øQ▓▀ąį┘|┐┤Ż¼╣╠Č©┘Y«aĖ³ą┬øQ▓▀ī┘ė┌╗ź│Ō═Č┘YĘĮ░ĖĄ─øQ▓▀ŅÉą═ĪŻę“┤╦Ż¼╣╠Č©┘Y«aĖ³ą┬øQ▓▀╦∙▓╔ė├Ą─øQ▓▀ĘĮĘ©╩Ūā¶¼FųĄĘ©║═─ĻĮā¶┴„┴┐Ę©Ż¼ę╗░Ń▓╗▓╔ė├ā╚║¼ł¾│Ļ┬╩Ę©ĪŻ

ĪĪĪĪ1.ē█├³Ų┌ŽÓ═¼Ą─įOéõųžų├øQ▓▀

ĪĪĪĪę╗░ŃüĒšfŻ¼ė├ą┬įOéõüĒ╠µōQ┼fįOéõ╚ń╣¹▓╗Ė─ūāŲ¾śIĄ─╔·«a─▄┴”Ż¼Š═▓╗Ģ■į÷╝ėŲ¾śIĄ─ĀI

ĪĪĪĪśI╩š╚ļŻ¼╝┤╩╣ėą╔┘┴┐Ą─ÜłųĄūāār╩š╚ļŻ¼ę▓▓╗╩ŪīŹ┘|ąį╩š╚ļį÷╝ėĪŻę“┤╦Ż¼┤¾▓┐Ęųęį┼fōQą┬▀Mąą

ĪĪĪĪĄ─įOéõųžų├Č╝ī┘ė┌╠µōQųžų├ĪŻį┌╠µōQųžų├ĘĮ░ĖųąŻ¼╦∙░l╔·Ą─¼FĮ┴„┴┐ų„ę¬╩Ū¼FĮ┴„│÷┴┐ĪŻ

ĪĪĪĪ╚ń╣¹┘Å╚ļĄ─ą┬įOéõąį─▄╠ßĖ▀Ż¼öU┤¾┴╦Ų¾śIĄ─╔·«a─▄┴”Ż¼▀@ĘNįOéõųžų├ī┘ė┌öUĮ©ųžų├ĪŻ

ĪĪĪĪ[└²5-14]║Ļ╗∙╣½╦Š¼Fėąę╗┼_ÖC┤▓╩Ū╚²─ĻŪ░┘Å▀MĄ─Ż¼─┐Ū░£╩éõė├ę╗ą┬ÖC┤▓╠µōQĪŻįō

ĪĪĪĪ╣½╦Š╦∙Ą├ČÉČÉ┬╩×ķ40%Ż¼┘Y▒Š│╔▒Š┬╩×ķ10%Ż¼ŲõėÓ┘Y┴Ž╚ń▒Ē5-2╦∙╩ŠĪŻ

ĪĪĪĪ▒Ē5 -2ą┬┼fįOéõ┘Y┴Ž å╬╬╗:į¬

|

ĒŚ─┐ |

┼fįOéõ |

ą┬įOéõ |

|

įŁār |

84000 |

76500 |

|

ČÉĘ©ÜłųĄ |

4000 |

4500 |

|

ČÉĘ©╩╣ė├─ĻŽ▐Ż©─ĻŻ® |

8 |

6 |

|

ęč╩╣ė├─ĻŽ▐Ż©─ĻŻ® |

3 |

0 |

|

╔ą┐╔╩╣ė├─ĻŽ▐Ż©─ĻŻ® |

6 |

6 |

|

┤¾ą▐└Ēų¦│÷ |

18000Ż©Ą┌Č■─Ļ─®Ż® |

9000Ż©Ą┌╦──Ļ─®Ż® |

|

├┐─Ļš█┼f┘MŻ©ų▒ŠĆĘ©Ż® |

10000 |

12000 |

|

├┐─ĻĀI▀\│╔▒Š |

13000 |

7000 |

|

─┐Ū░ūā¼FārųĄ |

40000 |

76500 |

|

ūŅĮKł¾ÅUÜłųĄ |

5500 |

6000 |

ĪĪĪĪ▒Š└²ųąŻ¼ā╔ÖC┤▓Ą─╩╣ė├─ĻŽ▐Š∙×ķ6─ĻŻ¼┐╔▓╔ė├ā¶¼FųĄĘ©øQ▓▀ĪŻīóā╔éĆĘĮ░ĖĄ─ėąĻP¼FĮ┴„

ĪĪĪĪ┴┐┘Y┴Žš¹└Ē║¾Ż¼┴ą│÷Ęų╬÷▒Ē╚ń▒Ē5-3║═▒Ē5-4╦∙╩ŠĪŻ

ĪĪĪĪ▒Ē5-3▒Ż┴¶┼fÖC┤▓ĘĮ░Ė å╬╬╗:į¬

|

ĒŚ─┐ |

¼FĮ┴„┴┐ |

─ĻŽ▐Ż©─ĻŻ® |

¼FųĄŽĄöĄ |

¼FųĄ |

|

1.├┐─ĻĀI▀\│╔▒Š |

13000Ī┴Ż©1-25%Ż®=Ż©9750Ż® |

1~6 |

4.355 |

Ż©42461.25Ż® |

|

2.├┐─Ļš█┼fĄųČÉ |

10000Ī┴25%=2500 |

1~5 |

3.791 |

9477.5 |

|

3.┤¾ą▐└Ē┘M |

18000Ī┴Ż©1-25%Ż®=Ż©13500Ż® |

2 |

0.826 |

Ż©11151Ż® |

|

4.ÜłųĄūāār╩š╚ļ |

5500 |

6 |

0.565 |

3107.5 |

|

5.ÜłųĄā¶╩šęµ╝{ČÉ |

Ż©5500-4000Ż®Ī┴25%=Ż©375Ż® |

6 |

0.565 |

Ż©211.88Ż® |

|

6.─┐Ū░ūāār╩š╚ļ |

Ż©40000Ż® |

0 |

1 |

Ż©40000Ż® |

|

7.ūā¼Fā¶ōp╩¦£pČÉ |

Ż©54000-40000Ż®Ī┴25%=Ż©3500Ż® |

0 |

1 |

Ż©3500Ż® |

|

ā¶¼FųĄ |

Ī¬ |

Ī¬ |

Ī¬ |

Ż©84739.13Ż® |

ĪĪĪĪ▒Ē5-4┘Å┘Ią┬ÖC┤▓ĘĮ░Ė

|

ĒŚ─┐ |

¼FĮ┴„┴┐ |

─ĻŽ▐Ż©─ĻŻ® |

¼FųĄŽĄöĄ |

¼FųĄ |

|

1.įOéõ═Č┘Y |

Ż©76500Ż® |

0 |

1 |

Ż©76500Ż® |

|

2.├┐─ĻĀI▀\│╔▒Š |

7000 Ī┴Ż©1-25%Ż®=Ż©5250Ż® |

1~6 |

4.355 |

Ż©22863.75Ż® |

|

3.├┐─Ļš█┐█ĄųČÉ |

1200x 25%=3000 |

1~6 |

4.355 |

13065 |

|

4.┤¾ą▐└Ē┘M |

9000Ī┴Ż©1-25%Ż®=Ż©6750Ż® |

4 |

0.683 |

Ż©4610.25Ż® |

|

5.ÜłųĄūāār╩š╚╦ |

6000 |

6 |

0.565 |

3390 |

|

6.ÜłųĄā¶╩šęµ╝{ČÉ |

Ż©6000-4500Ż®Ī┴25%=Ż©375Ż® |

6 |

0.565 |

Ż©221.88Ż® |

|

ā¶¼FųĄ |

Ī¬ |

Ī¬ |

Ī¬ |

Ż©87730.88Ż® |

ĪĪĪĪ▒Ē5-3║═▒Ē5 -4ĮY╣¹šf├„:į┌ā╔ĘĮ░ĖĀIśI╩š╚╦ę╗ų┬Ą─ŪķørŽ┬Ż¼ą┬įOéõ¼FĮ┴„│÷┐é¼FųĄ×ķ87730.88į¬Ż¼┼fįOéõ¼FĮ┴„│÷┐é¼FųĄ×ķ84739.13į¬ĪŻę“┤╦Ż¼└^└m╩╣ė├┼fįOéõ▒╚▌^ĮøØ·ĪŻ

ĪĪĪĪ2.ē█├³Ų┌▓╗═¼Ą─įOéõųžų├øQ▓▀

ĪĪĪĪē█├³Ų┌▓╗═¼Ą─įOéõųžų├ĘĮ░ĖŻ¼ė├ā¶¼FųĄųĖś╦┐╔─▄¤oĘ©Ą├│÷š²┤_øQ▓▀ĮY╣¹ĪŻē█├³Ų┌▓╗═¼Ą─įOéõųžų├ĘĮ░ĖŻ¼į┌øQ▓▀Ģrėą╚ńŽ┬╠ž³c:

ĪĪĪĪĄ┌ę╗Ż¼öUĮ©ųžų├Ą─įOéõĖ³ą┬║¾Ģ■ę²ŲĀIśI¼FĮ┴„╚╦┼c┴„│÷Ą─ūāäėŻ¼æ¬┐╝æ]─ĻĄ╚Ņ~ā¶╗ž╩šŅ~ūŅ┤¾Ą─ĘĮ░ĖĪŻ╠µōQųžų├Ą─įOéõĖ³ą┬ę╗░Ń▓╗Ė─ūā╔·«a─▄┴”Ż¼ĀIśI¼FĮ┴„╚╦▓╗Ģ■į÷╝ėŻ¼ų╗ąĶ▒╚▌^Ė„ĘĮ░ĖĄ──ĻĄ╚Ņ~│╔▒Š╝┤┐╔Ż¼─ĻŠ∙│╔▒ŠūŅąĪĄ─ĘĮ░ĖūŅā×ĪŻ

ĪĪĪĪĄ┌Č■Ż¼įOéõųžų├ĘĮ░Ė▀\ė├─ĻĄ╚Ņ~│╔▒ŠĘĮ╩ĮøQ▓▀ĢrŻ¼æ¬┐╝æ]Ą─¼FĮ┴„┴┐ų„ę¬ėą:ó┘ą┬┼fįOéõ─┐Ū░╩ął÷ārųĄĪŻī”ė┌ą┬įOéõČ°čįŻ¼─┐Ū░╩ął÷ārĖ±Š═╩Ūą┬įOéõĄ─┘ÅārŻ¼╝┤įŁ╩╝═Č┘YŅ~;ī”ė┌┼fįOéõČ°čįŻ¼─┐Ū░╩ął÷ārųĄŠ═╩Ū┼fįOéõĄ─ųžų├│╔▒Š╗“ūā¼FārųĄĪŻó┌ą┬┼fārųĄÜłųĄūāār╩š╚ļĪŻÜłųĄūāār╩š╚╦æ¬ū„×ķ¼FĮ┴„│÷Ą─Ąų£pĪŻÜłųĄūāār╩š╚╦¼FųĄ┼cįŁ╩╝═Č┘YŅ~Ą─▓ŅŅ~Ż¼ĘQ×ķ═Č┘Yā¶Ņ~ĪŻó█ą┬┼fįOéõĄ──ĻĀI▀\│╔▒ŠŻ¼╝┤─ĻĖČ¼F│╔▒ŠĪŻ╚ń╣¹┐╝æ]├┐─ĻĄ─ĀIśI¼FĮ┴„╚ļŻ¼æ¬ū„×ķ├┐─ĻĀI▀\│╔▒ŠĄ─Ąų£pĪŻ

ĪĪĪĪĄ┌╚²Ż¼─ĻŠ∙│╔▒Š┐╔į┌╠žČ©Śl╝■Ž┬(¤o╦∙Ą├ČÉę“╦žĪó├┐─ĻĀI▀\│╔▒ŠŽÓĄ╚)Ż¼░┤╚ńŽ┬╣½╩Įėŗ╦Ń

ĪĪĪĪ[└²5-15]░▓▒Ż╣½╦Š¼Fėą┼fįOéõę╗┼_Ż¼ė╔ė┌╣Ø─▄£p┼┼Ą─ąĶ꬯¼£╩éõėĶęįĖ³ą┬ĪŻ«öŲ┌┘N¼F┬╩×ķ15%Ż¼╝┘įO▓╗┐╝æ]╦∙Ą├ČÉę“╦žĄ─ė░ĒæŻ¼Ųõ╦¹ėąĻP┘Y┴Ž╚ń5-5╦∙╩ŠĪŻ

ĪĪĪĪ▒Ē5-5 ĪĪ░▓▒Ż╣½╦Šą┬┼fįOéõ┘Y┴ŽĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪå╬╬╗:į¬

|

|

┼fįOéõ |

ą┬ø]éõ |

|

įŁār |

35000 |

36000 |

|

ŅAėŗ╩╣ė├─ĻŽ▐Ż©─ĻŻ® |

10 |

10 |

|

ęčĮø╩╣ė├─ĻŽ▐Ż©─ĻŻ® |

4 |

0 |

|

ČÉĘ©ÜłųĄ |

5000 |

4000 |

|

ūŅĮKł¾ÅUÜłųĄ |

3500 |

4200 |

|

─┐Ū░ūā¼FārųĄ |

10000 |

36000 |

|

├┐─Ļš█┼f┘MŻ©ų▒ŠĆĘ©Ż® |

3000 |

3200 |

|

├┐─ĻĀI▀\│╔▒Š |

10500 |

8000 |

ĪĪĪĪė╔ė┌ā╔įOéõĄ─╔ą┐╔╩╣ė├─ĻŽ▐▓╗═¼Ż¼ę“┤╦▒╚▌^Ė„ĘĮ░ĖĄ──ĻĮ│╔▒ŠĪŻ░┤▓╗═¼ĘĮ╩Įėŗ╦Ń╚ńŽ┬:

ĪĪĪĪ┼fįOéõ─ĻĄ╚Ņ~│╔▒Š=

ĪĪĪĪ╗“ =

ĪĪĪĪĪĪ =12742.76

ĪĪĪĪą┬įOéõ─ĻĄ╚Ņ~│╔▒Š=

ĪĪĪĪ╗“ =

ĪĪĪĪĪĪ =14965.92(į¬)

ĪĪĪĪ╔Ž╩÷ėŗ╦Ń▒Ē├„Ż¼└^└m╩╣ė├┼fįOéõĄ──ĻĮ│╔▒Š×ķ12742.76į¬Ż¼Ą═ė┌┘Å┘Ią┬įOéõĄ──ĻĮ│╔▒Š14965.92į¬Ż¼├┐─Ļ┐╔ęį╣Ø╝s2223.16į¬(14965.92-12742.76)Ż¼æ¬«ö└^└m╩╣ė├┼fįOéõĪŻ

ĪĪĪĪ[└²5-16]╔Ž╩÷[└²5-15]ųąŻ¼╝┘Č©Ų¾śI╦∙Ą├ČÉČÉ┬╩×ķ25%Ż¼ätæ¬┐╝æ]╦∙Ą├ČÉī”¼FĮ┴„┴┐Ą─ė░ĒæĪŻ

ĪĪĪĪ(1)ą┬įOéõĪŻ

ĪĪĪĪ├┐─Ļš█┼f┘M×ķ3200į¬Ż¼├┐─ĻĀI▀\│╔▒Š×ķ8000į¬Ż¼ę“┤╦:

ĪĪĪĪ├┐─Ļš█┼fĄųČÉ=3200Ī┴25%=800(į¬)

ĪĪĪĪ├┐─ĻČÉ║¾ĀI▀\│╔▒Š=8000x(1-25%)= 6000(į¬)

ĪĪĪĪą┬įOéõĄ─┘Åār×ķ36000į¬Ż¼ł¾ÅUĢrÜłųĄ╩š╚╦×ķ4200į¬Ż¼ł¾ÅUĢr┘~├µÜłųĄ4000į¬Ż¼ę“┤╦:

ĪĪĪĪČÉ║¾ÜłųĄ╩š╚╦=4200-(4200-4000)x25%=4150(į¬)

ĪĪĪĪČÉ║¾═Č┘Yā¶Ņ~=(36000-4150)/(P/A,15%,10)+4150 x15%

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ=6345.89(į¬)

ĪĪĪĪŠC╔ŽŻ¼Ą├:

ĪĪĪĪą┬įOéõ─ĻĄ╚Ņ~│╔▒Š=6345.89 +6000-800=11545. 89(į¬)

ĪĪĪĪ(2)┼fįOéõĪŻ

ĪĪĪĪ├┐─Ļš█┼f┘M×ķ3000į¬Ż¼├┐─ĻĀI▀\│╔▒Š×ķ10500į¬Ż¼ę“┤╦:

ĪĪĪĪ├┐─Ļš█┼fĄųČÉ=3000 x 25%=750(į¬)

ĪĪĪĪ├┐─ĻČÉ║¾ĀI▀\│╔▒Š=10500Ī┴(1-25%)=7875(į¬)

ĪĪĪĪ┼fįOéõ─┐Ū░ūā¼FārųĄ×ķ10000į¬Ż¼─┐Ū░┘~├µā¶ųĄ×ķ23000į¬(35000-30004),┘Y«ał¾ÅU

ĪĪĪĪōp╩¦×ķ13000į¬Ż¼┐╔ĄųČÉ3250į¬(13000Ī┴25%)ĪŻ═¼śėŻ¼┼fįOéõūŅĮKł¾ÅUĢrÜłųĄ╩š╚ļ×ķ

ĪĪĪĪ3500į¬Ż¼┘~├µÜłųĄ5000į¬Ż¼ł¾ÅUōp╩¦1500į¬┐╔ĄųČÉ375į¬(1500Ī┴25%)ĪŻę“┤╦:

ĪĪĪĪ┼fįOéõ═Č┘YŅ~=10000+(23000-10000)Ī┴25 %=13250(į¬)

ĪĪĪĪ┼fįOéõČÉ║¾ÜłųĄ╩š╚ļ=3500+(5000-3500)Ī┴25 % = 3875(į¬)

ĪĪĪĪČÉ║¾═Č┘Yā¶Ņ~=(13250-3875)/(P/AŻ¼15% ,6)+3875 Ī┴15%

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ=3058.79(į¬)

ĪĪĪĪŠC╔ŽŻ¼Ą├:

ĪĪĪĪ┼fįOéõ─ĻĮ│╔▒Š=3058.79+7875-750=10185.78(į¬)

ĪĪĪĪ╔Ž╩÷ėŗ╦Ń▒Ē├„Ż¼└^└m╩╣ė├┼fįOéõĄ──ĻĄ╚Ņ~│╔▒Š×ķ10185.78į¬Ż¼Ą═ė┌┘Å┘Ią┬įOéõĄ──ĻĄ╚

ĪĪĪĪŅ~│╔▒Š11545.89į¬Ż¼æ¬▓╔ė├└^└m╩╣ė├┼fįOéõĘĮ░ĖĪŻ

ĪĪĪĪ╠ß╩ŠŻ║ęį╔Ž2015─ĻČÉäšÄ¤┐╝įćĮ╠▓─ī”▒╚Ī¬Ī¬žöäš┼cĢ■ėŗŲ¬ų«ĖĮę╗×ķ¢|ŖW╣┘ĘĮ¬Ü╝ę░l▓╝Ż¼░µÖÓÜw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėąŻ¼▐D▌dšłūó├„│÷╠Ä!

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2015─ĻČÉäšÄ¤ĪČ╔µČÉĘ■䚎ÓĻPĘ©┬╔ĪĘ┐╝įć┤¾ŠVī”▒╚

ĪĪĪĪ2015─ĻČÉäšÄ¤ĪČ╔µČÉĘ■äšīŹäšĪĘ┐╝įć┤¾ŠVī”▒╚

ĪĪĪĪ2015─ĻČÉäšÄ¤ĪČČÉĘ©(ę╗)ĪĘ┐╝įć┤¾ŠVī”▒╚

ĪĪĪĪ2015─ĻČÉäšÄ¤ĪČČÉĘ©(Č■)ĪĘ┐╝įć┤¾ŠVī”▒╚

| ¢|ŖW2016─ĻČÉäšÄ¤┐╝įć¤oæn▒Ż▀^░Óšn│╠ĮķĮB | |||

|---|---|---|---|

| ╠ū▓═ | šn│╠Ż©9┤¾šn│╠Ż® | Ę■䚯©11ĒŚŻ® | ārĖ± |

| ¤oæn▒Ż▀^░Ó | ŅA┐Ų░Ó ╗∙ĄA░Ó ┴ĢŅ}░Ó Üv─ĻšµŅ}░Ó ļAČ╬£yįu░Ó ┤«ųv░Ó ─Ż┐╝░Ó ┐╝Ū░5╠ņ╠ß╩Š░Ó ÖC┐╝▓┘ū„╣ź┬į |

╚ļīW£yįć Ņ}ÄņAPP ╚½ĘĮ╬╗Ņ}Äņė¢ŠÜ éĆąį╗»īW┴ĢėŗäØ VIP├┐į┬Ėé┘É į┌ŠĆūį┴Ģ╩ę 2╠ū┐╝Ū░╠ßĘųŠĒ £yįćĘų░Ó+īŻ╝ęųĖī¦ ŠC║ŽŅ}╝»ė¢ 9ąĪĢrā╚į┌ŠĆ┤ę╔ Č╠ą┼╠ßąč |

Żż600/┐Ų Żż2250/5┐Ų Żż2000/4┐Ų Żż1650/3┐Ų ┘Å┘I>> |

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2015ČÉäšÄ¤ĪČžöäš┼cĢ■ėŗĪĘ┐╝įćĮ╠▓─ī”▒╚ų«ĖĮ╝■ę╗

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢