以攤余成本計量的金融資產的計量_25年財務與會計預習考點

在學習過程中,建議大家堅持學習,形成良好的學習習慣,通過不斷的重復和強化,加深對知識的記憶,做到真正理解和運用。東奧會計在線在下文中整理了稅務師考試《財務與會計》科目預習考點,快來學習吧!

以攤余成本計量的金融資產的計量

一、初始計量

1.以攤余成本計量的金融資產應當按取得時的公允價值(不包含已到付息期但尚未領取的債券利息)和相關交易費用之和作為初始確認金額。

初始確認金額=公允價值+交易費用

2.【了解】企業應當根據《企業會計準則第39號——公允價值計量》的規定,確定金融資產和金融負債在初始確認時的公允價值。

公允價值通常為相關金融資產或金融負債的交易價格(即所收到或支付對價的公允價值)。

3.企業取得金融資產所支付的價款中包含的已到付息期但尚未領取的利息,應當單獨確認為應收項目(應收利息)處理。

4.賬務處理

借:債權投資——成本【面值】

——利息調整【差額,或貸方】

應收利息

貸:銀行存款

實際收到上述利息時:

借:銀行存款

貸:應收利息

二、后續計量

1.資產負債表日,以攤余成本計量的金融資產應當按攤余成本計量。

2.實際利率

實際利率 | 經信用調整的實際利率 | |

定義 | 是指將金融資產或金融負債在預計存續期的估計未來現金流量,折現為該金融資產賬面余額(不考慮減值)或該金融負債攤余成本所使用的利率 | 是指將購入或源生的已發生信用減值的金融資產在預計存續期的估計未來現金流量,折現為該金融資產攤余成本的利率 |

考慮因素 | 在確定實際利率時,應當在考慮金融資產或金融負債所有合同條款(如提前還款、展期、看漲期權或其他類似期權等)的基礎上估計預期現金流量,但不應當考慮預期信用損失 | 在確定經信用調整的實際利率時,應當在考慮金融資產的所有合同條款以及初始預期信用損失的基礎上估計預期現金流量 |

對比 | 不考慮預期信用損失 | 應當考慮初始預期信用損失 |

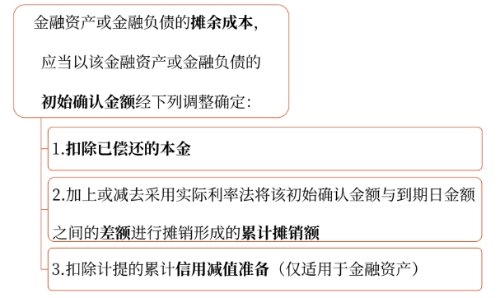

3.攤余成本

現金流量圖——分次付息

4.合同各方之間支付或收取的、屬于實際利率或經信用調整的實際利率組成部分的各項費用、交易費用及溢價或折價等,應當在確定實際利率或經信用調整的實際利率時予以考慮。

5.實際利率應當在取得以攤余成本計量的金融資產時確定,在隨后期間保持不變。

6.實際利率法,是指計算金融資產或金融負債的攤余成本以及將利息收入或利息費用分攤計入各會計期間的方法。

7.企業應當按照實際利率法確認利息收入。

通常情形 | 利息收入應當根據金融資產賬面余額乘以實際利率計算確定【沒減值、①階、②階】 | 利息收入=賬面余額×實際利率 | |

例外情形 | 對于購入或源生的已發生信用減值的金融資產 | 企業應當自初始確認起,按照該金融資產的攤余成本和經信用調整的實際利率計算確定其利息收入 | 利息收入=攤余成本×經信用調整的實際利率 |

對于購入或源生的未發生信用減值、但在后續期間成為已發生信用減值的金融資產【③階】 | 企業應當在后續期間,按照該金融資產的攤余成本和實際利率計算確定其利息收入 | 利息收入=攤余成本×實際利率 | |

賬務處理如下

持有 期間 利息 收益 | 分次付息 | 借:應收利息【面值×票面利率】 貸:投資收益【按實際利率計算的利息收入】 債權投資—利息調整【差額,或借方】 借:銀行存款 貸:應收利息 |

到期一次 還本付息 | 借:債權投資—應計利息【面值×票面利率】 貸:投資收益【按實際利率計算的利息收入】 債權投資—利息調整【差額,或借方】 |

8.減值核算

(1)企業在資產負債表日,應根據《企業會計準則第22號——金融工具確認和計量》確定以攤余成本計量的金融資產發生的減值。

(2)已計提減值準備的以攤余成本計量的金融資產價值以后又得以恢復的,應在原已計提的減值準備金額內恢復。

計提減值 | 借:信用減值損失 貸:債權投資減值準備 | 減值損失 |

轉回減值 | 借:債權投資減值準備 貸:信用減值損失 | 減值利得 |

9.處置投資

處置以攤余成本計量的金融資產時,應將所取得價款與該投資賬面價值之間的差額確認為投資收益。

出售投資:

借:銀行存款

債權投資減值準備

貸:債權投資—成本

—應計利息

—利息調整【或借方】

投資收益【差額,或借方】

所屬章節:第十一章 非流動資產(二)

注:以上內容選自王立立老師2024年《財務與會計》輕一基礎班授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號