外幣交易的會計處理_2024年財務與會計基礎知識點

沒有不適合學習的人,只是有人沒有找到適合自己的學習方法罷了。稅務師備考正在進行中,東奧會計在線整理了稅務師《財務與會計》的基礎考點,同學們快來跟著一起打卡學習吧!

推薦:▏財務與會計基礎考點匯總 ▏2024年圖書 ▏2024年好課 ▏

外幣交易的會計處理(掌握)

一、初始確認

外幣交易應當在初始確認時:

(1)采用交易發生日的即期匯率將外幣金額折算為記賬本位幣金額;

(2)也可以采用按照系統合理的方法確定的,與交易發生日即期匯率近似的匯率折算。

二、期末調整或結算

(一)外幣貨幣性項目

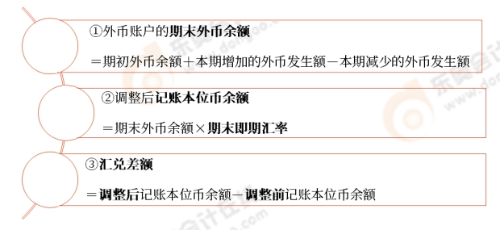

1.期末調整或結算貨幣性項目時,應以當日(資產負債表日或結算日)即期匯率折算外幣貨幣性項目。

2.該項目因當日即期匯率不同于該項目初始入賬時或前一期期末即期匯率而產生的匯兌差額計入當期損益(財務費用),同時調增或調減外幣貨幣性項目的記賬本位幣金額。

3.需要計提減值準備的(如外幣應收賬款),應當按資產負債表日的即期匯率折算后,再計提減值準備。【先折算,再減值】

4.核算程序

(二)外幣非貨幣性項目

對于以歷史成本計量的外幣非貨幣性項目,已在交易發生日按當日即期匯率折算,資產負債表日不應改變其原記賬本位幣金額,不產生匯兌差額。

三、外幣金融資產業務

(一)債權投資

債權投資屬于貨幣性項目,資產負債表日產生的匯兌差額應計入當期損益(財務費用)。

(二)交易性金融資產

交易性金融資產(股票、基金等)屬于外幣非貨幣性項目,其公允價值變動計入當期損益的,相應的匯率變動的影響也應當計入當期損益(公允價值變動損益)。

(三)以公允價值計量且其變動計入其他綜合收益的金融資產【FVOCI】

(1)外幣貨幣性金融資產(其他債權投資) | 形成的匯兌差額應當計入當期損益(財務費用) |

(2)外幣非貨幣性金融資產(其他權益工具投資) | 形成的匯兌差額與其公允價值變動一并計入其他綜合收益 |

(3)金融資產的外幣利息(應收利息) | 產生的匯兌差額應當計入當期損益(財務費用) |

(4)非交易性權益工具投資的外幣現金股利(應收股利) | 產生的匯兌差額應當計入當期損益(財務費用) |

四、外幣兌換業務

交易或事項 | 外幣兌換業務(人民幣與美元兌換為例) |

企業賣出外幣 | 借:銀行存款——人民幣【美元金額×銀行買入價】 財務費用【差額】 貸:銀行存款——美元【美元金額×選定的折算匯率】 |

企業買入外幣 | 借:銀行存款——美元【美元金額×選定的折算匯率】 財務費用【差額】 貸:銀行存款——人民幣【美元金額×銀行賣出價】 |

【提示】對企業來說財務費用通常都是在借方 | |

五、借入或借出外幣資金業務

企業借入外幣資金時,按照借入外幣時的選定的折算匯率折算為記賬本位幣入賬,同時按照借入外幣的金額登記相關的外幣賬戶。

六、買入或者賣出以外幣計價的商品或者勞務

1.企業發生買入或者賣出以外幣計價的商品或者勞務時,應按企業選定的折算匯率將外幣金額折合為記賬本位幣入賬。

2.期末(月末,或季末、年末)對所有外幣貨幣性項目賬戶余額按期末即期匯率進行調整,調整后的差額記入“財務費用”科目。

七、外幣投入資本

外幣投入資本屬于外幣非貨幣性項目,企業收到投資者以外幣投入的資本,應當采用交易日即期匯率折算,不得采用合同約定匯率和即期匯率的近似匯率折算。

外幣投入資本與相應的貨幣性項目的記賬本位幣金額之間不產生外幣資本折算差額。

所屬章節:第八章 流動資產(一)

注:以上內容選自王立立老師2024年《財務與會計》輕一基礎班授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號