財務會計要素及其確認_2024年財務與會計基礎知識點

| 財務會計要素及其確認 | 財務會計計量 |

稅務師考試備考正在進行中,認真經營好自己,不斷磨礪、充實自己,保持積極向上的心態,永不言棄,越挫越勇。成功,其實離我們并不遙遠。下面是東奧會計在線整理的《財務與會計》基礎知識點,快來打卡學習吧!

推薦:▏財務與會計基礎考點匯總 ▏2024年圖書 ▏2024年好課 ▏

財務會計要素及其確認(熟悉)

會計確認是指將符合會計要素定義及其確認標準的項目納入資產負債表和利潤表的過程。

確認一個符合會計要素定義的項目應滿足下列兩個基本條件:

(1)與該項目有關的未來經濟利益很可能流入或流出主體。

(2)對該項目的成本或價值能夠可靠地加以計量。

一、資產

1.資產是指企業過去的交易或者事項形成的、企業擁有或者控制的、預期會給企業帶來經濟利益的資源。

2.資產的基本特征

(1)資產是由企業過去的交易或者事項形成的資源。

預期在未來發生的交易或者事項不形成資產。

比如,已經發生的固定資產購買交易才形成資產,而計劃中的固定資產購買則不形成購買企業的資產。

(2)資產是由企業擁有或控制的資源。

企業能夠控制租入資產(采用簡化處理的短期租賃和低價值資產租賃除外)帶來經濟利益,應確認為“使用權資產”, 計入資產負債表。

(3)資產是預期會給企業帶來經濟利益的資源。

如果某項目不能給企業帶來經濟利益,那么不能作為企業的資產。

3.資產的確認條件

符合上述資產定義的資源,在同時滿足以下條件時,應確認為資產:

(1)與該資源有關的經濟利益很可能流入企業。

(2)該資源的成本或者價值能夠可靠地計量。

4.資產的分類

企業的資產應按其流動性,分為流動資產和非流動資產。

流動資產 | 貨幣資金、交易性金融資產、應收及預付款項、存貨、持有待售資產等 |

非流動資產 | 債權投資、其他債權投資、長期應收款、長期股權投資、其他權益工具投資、投資性房地產、固定資產、使用權資產、無形資產、遞延所得稅資產等 |

二、負債

1.負債是指企業過去的交易或者事項形成的、預期會導致經濟利益流出企業的現時義務。

2.負債的基本特征:

(1)負債是企業過去的交易或者事項形成的現時義務(法定義務、推定義務)。

現時義務是指企業在現行條件下已承擔的義務。

企業未來發生的交易或者事項形成的義務,不應當確認為負債。

(2)負債是預期會導致經濟利益流出企業的現時義務。

3.符合上述負債定義的義務,在同時滿足以下條件時,確認為負債:

(1)與該義務有關的經濟利益很可能流出企業。

(2)未來流出的經濟利益的金額能夠可靠地計量。

4.企業的負債應按其流動性,分為流動負債和非流動負債。

流動負債 | 短期借款、應付及預收款項、合同負債、應付職工薪酬、應交稅費、持有待售負債等 |

非流動負債 | 長期借款、應付債券、租賃負債、長期應付款、專項應付款、預計負債、遞延收益、遞延所得稅負債等 |

三、所有者權益

1.所有者權益是指企業資產扣除負債后由所有者享有的剩余權益。公司的所有者權益又稱為股東權益。

所有者權益的確認和計量取決于資產和負債的確認和計量。

資產 - 負債 = 所有者權益

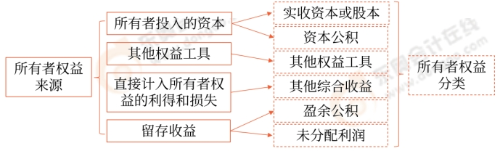

2.所有者權益的來源和分類

3.利得或損失

利得 | 損失 |

由企業非日常活動所形成的 | 由企業非日常活動所發生的 |

會導致所有者權益增加的 | 會導致所有者權益減少的 |

與所有者投入資本無關的經濟利益的流入【強調:凈流入】 | 與向所有者分配利潤無關的經濟利益的流出【強調:凈流出】 |

對比 | 不同之處 |

直接計入當期損益的利得或損失 | 影響當期利潤總額 |

直接計入所有者權益的利得或損失 | 不影響當期利潤總額 |

四、收入

1.收入是指企業在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的總流入。

2.收入的基本特征

(1)收入是從企業的日常活動(經常性活動)中產生的。

(2)收入的取得可能表現為企業資產的增加或負債的減少,最終將導致企業所有者權益的增加。

(3)收入是與所有者投入資本無關的經濟利益的總流入。

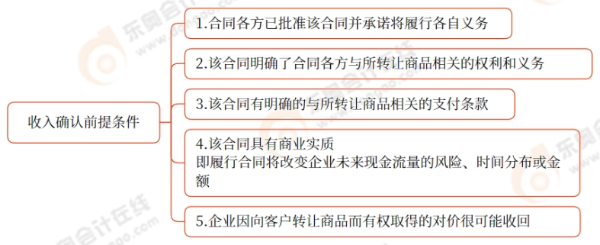

3.收入確認前提條件

企業應當在履行了合同中的履約義務,即在客戶取得相關商品或服務控制權時確認收入。

4.收入與利得的區分

項目 | 來源 | 經濟利益 | 計入科目 | 舉例 |

收入 | 日常 活動 | 總流入 | 主營業務收入 | 銷售產成品 |

其他業務收入 | 銷售原材料 | |||

利得 | 非日常 活動 | 凈流入 | 營業外收入 | 現金盤盈 |

其他綜合收益 | 將固定資產轉換為公允價值模式計量的投資性房地產,轉換日公允價值大于原賬面價值的差額 |

五、費用

1.費用是指企業在日常活動中發生的、會導致所有者權益減少的、與向所有者分配利潤無關的經濟利益的總流出。

2.費用的基本特征

(1)費用是企業在銷售商品、提供勞務等日常活動中發生的經濟利益的流出。

固定資產清理損失因不屬于日常活動的經濟利益流出,應歸為損失。

(2)費用最終會減少企業的所有者權益。

(3)費用是與向所有者分配利潤無關的經濟利益的總流出。

3.費用的確認條件

費用的確認除了應當符合費用的定義外,還應當同時滿足以下條件:

(1)與費用相關的經濟利益應當很可能流出企業;

(2)經濟利益流出企業的結果會導致資產的減少或者負債的增加;

(3)經濟利益的流出額能夠可靠計量。

4.企業為生產產品、提供勞務等發生的可歸屬于產品成本、勞務成本等的費用,應當在確認產品銷售收入、勞務收入等時,將已銷售產品、已提供勞務的成本等計入當期損益。

5.費用與損失的區分

項目 | 來源 | 經濟利益 | 計入科目 | 舉例 |

費用 | 日常 活動 | 總流出 | 銷售費用 | 廣告費 |

管理費用 | 董事、監事工資 | |||

損失 | 非日常 活動 | 凈流出 | 營業外支出 | 公益性捐贈支出 |

其他綜合收益 | 其他債權投資 公允價值下降 |

6.企業發生的支出不產生經濟利益的,或者即使能夠產生經濟利益但不符合或者不再符合資產確認條件的,應當在發生時確認為費用,計入當期損益。

7.企業發生的交易或者事項導致其承擔了一項負債而又不確認為一項資產的,應當在發生時確認為費用,計入當期損益。

六、利潤

1.利潤是指企業在一定會計期間的經營成果。

2.利潤包括收入減去費用后的凈額、直接計入當期利潤的利得和損失等。

3.利潤金額取決于收入和費用,直接計入當期利潤的利得和損失金額的計量。

營業利潤 | =營業收入-營業成本-稅金及附加-銷售費用-管理費用-研發費用-財務費用+其他收益+投資收益(-投資損失)+凈敞口套期收益(-凈敞口套期損失)+公允價值變動收益(-公允價值變動損失)-信用減值損失-資產減值損失+資產處置收益(-資產處置損失) |

利潤總額 | =營業利潤+營業外收入-營業外支出 |

凈利潤 | =利潤總額-所得稅費用 |

所屬章節:第七章 財務會計概論

注:以上內容選自王立立老師2024年《財務與會計》輕一基礎班授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號