政府補助_2024年財務與會計預習考點

備考稅務師考試的考生們不要害怕失敗,換個想法失敗的經(jīng)歷可以帶給自己學習經(jīng)驗,讓自己變得更好。下文是東奧會計在線整理的稅務師考試《財務與會計》科目預習考點,希望同學們可以堅持打卡學習哦!

推薦:▏財務與會計預習考點匯總 ▏2024年圖書 ▏2024年好課 ▏

政府補助

(一)政府補助的概念與特征

1.概念

政府補助是指企業(yè)從政府無償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn)。

2.特征

(1)來源于政府的經(jīng)濟資源

對于企業(yè)收到的來源于其他方的補助,有確鑿證據(jù)表明政府是補助的實際撥付者,其他方只起到代收代付作用的,該項補助也屬于來源于政府的經(jīng)濟資源。

(2)無償性

企業(yè)取得來源于政府的經(jīng)濟資源,不需要向政府交付商品或服務等對價。

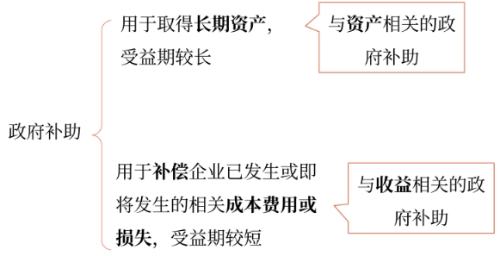

(二)關(guān)于政府補助的分類

(三)政府補助的會計處理

1.政府補助的計量

(1)貨幣性資產(chǎn)形式的政府補助

①通常按照收到或應收的金額計量;

②存在確鑿證據(jù)表明該項補助是按照固定的金額標準撥付的,如按照實際銷量或儲備量與單位補貼定額計算的補助等,可以按照應收的金額計量。

(2)非貨幣性資產(chǎn)形式的政府補助

實務中存在政府無償給予企業(yè)長期非貨幣性資產(chǎn)的情況,如無償給予土地使用權(quán)、天然起源的天然林等。

①政府補助為非貨幣性資產(chǎn)的,應當按照公允價值計量;

②公允價值不能可靠計量的,按照名義金額(1元)計量。

對以名義金額計量的政府補助,在取得時計入當期損益。

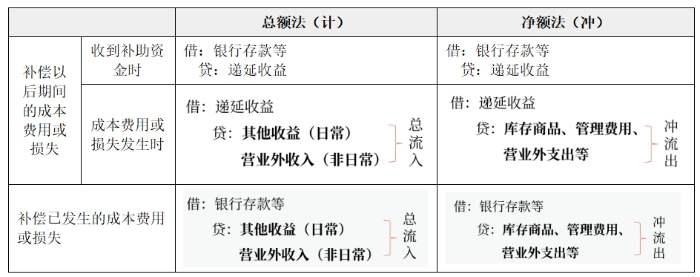

2.會計處理方法

通常情況下,若政府補助補償?shù)某杀举M用是營業(yè)利潤之中的項目,或該補助與日常銷售等經(jīng)營行為密切相關(guān)如增值稅即征即退等,則認為該政府補助與日常活動相關(guān)。

理念 | 日常活動 | 非日常活動 | |

總額法 (計) | 總流入與總流出分開確認 | 計入其他收益 | 計入營業(yè)外收入 |

凈額法 (沖) | 用總流入(即補助)沖減總流出,得到凈流出 | ①與資產(chǎn)相關(guān):沖減固定資產(chǎn)等 ②與收益相關(guān):沖減庫存商品、管理費用等 | 沖減營業(yè)外支出 |

3.與資產(chǎn)相關(guān)的政府補助

總額法(計) | 凈額法(沖) | |

收到補助資金時 | 借:銀行存款等 貸:遞延收益 | 借:銀行存款等 貸:遞延收益 |

購置長期資產(chǎn)時 | 借:固定資產(chǎn) 貸:銀行存款 | 借:固定資產(chǎn) 貸:銀行存款 借:遞延收益 貸:固定資產(chǎn) |

資產(chǎn)使用壽命內(nèi) |

|

|

提前出售、報廢 | 借:資產(chǎn)處置損益(出售) 營業(yè)外支出(報廢) 貸:固定資產(chǎn)清理 借:遞延收益(未攤銷的余額) 貸:其他收益(日常) 營業(yè)外收入(非日常) | 借:資產(chǎn)處置損益(出售) 營業(yè)外支出(報廢) 貸:固定資產(chǎn)清理 |

5.對于綜合性項目的政府補助,需要將其區(qū)分為與資產(chǎn)相關(guān)的部分和與收益相關(guān)的部分,分別進行會計處理;難以區(qū)分的,將政府補助整體歸類為與收益相關(guān)的政府補助。

6.財政貼息

(1)將貼息資金撥付給貸款銀行,由貸款銀行以政策性優(yōu)惠利率向企業(yè)提供貸款的,企業(yè)可以選擇下列方法之一進行會計處理:

①以實際收到的借款金額作為借款的入賬價值,按照借款本金和該政策性優(yōu)惠利率計算相關(guān)借款費用。

②以借款的公允價值作為借款的入賬價值并按照實際利率法計算借款費用,實際收到的金額與借款公允價值之間的差額確認為遞延收益。遞延收益在借款存續(xù)期內(nèi)采用實際利率法攤銷,沖減相關(guān)借款費用。

借:銀行存款

貸:長期借款(公允價值)

遞延收益

借:遞延收益

貸:財務費用、在建工程等

企業(yè)選擇了上述兩種方法之一后,應當一致地運用,不得隨意變更。

(2)財政將貼息資金直接撥付給企業(yè),企業(yè)應當將對應的貼息沖減相關(guān)借款費用。

借:銀行存款

貸:財務費用、在建工程等

7.已確認的政府補助需要退回,應當分別下列情況進行會計處理:

(1)初始確認時沖減相關(guān)資產(chǎn)賬面價值的,應當調(diào)整資產(chǎn)賬面價值;(與資產(chǎn)相關(guān)政府補助,凈額法)

原處理 | 退回處理 |

借:銀行存款 貸:遞延收益 借:遞延收益 貸:固定資產(chǎn) | 借:固定資產(chǎn) 貸:銀行存款(實退金額) |

(2)存在相關(guān)遞延收益的,沖減相關(guān)遞延收益賬面余額,超出部分計入當期損益;

原處理 | 退回處理 |

借:銀行存款 貸:遞延收益 借:遞延收益 貸:其他收益、營業(yè)外收入(總額法) 管理費用、營業(yè)外支出等(凈額法) | 借:遞延收益(賬面余額) 其他收益、營業(yè)外收入 管理費用、營業(yè)外支出等 貸:銀行存款(實退金額) |

(3)屬于其他情況的,直接計入當期損益。

借:其他收益、營業(yè)外收入(總額法)

管理費用、營業(yè)外支出等(凈額法)

貸:銀行存款(實退金額)

所屬章節(jié):第十五章 收入、費用、利潤和產(chǎn)品成本

注:以上內(nèi)容選自華健老師2023年《財務與會計》高效基礎班授課講義

(本文為東奧會計在線原創(chuàng)文章,僅供考生學習使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號