收入的確認與計量_2024年財務與會計預習考點

| 收入的確認與計量 | 特定交易的會計處理 |

學習就像爬坡,同樣的高度,基礎好的人爬的是很短的坡;基礎差的人爬的是一個長坡,但最終的高度是一樣的。下文是東奧會計在線整理的稅務師考試《財務與會計》科目預習考點,同學們快來學習吧!

推薦:▏財務與會計預習考點匯總 ▏2024年圖書 ▏2024年好課 ▏

收入的確認與計量

收入,是指企業在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的總流入。

本章適用于所有與客戶之間的合同,但不涉及:

(1)企業對外出租資產收取的租金;

(2)進行債權投資收取的利息;

(3)進行股權投資取得的現金股利;

(4)保險合同取得的保費收入等。

以上合同應分別遵循《租賃》、《金融工具的確認與計量》和《長期股權投資》等具體準則。

(一)識別與客戶訂立的合同(第1步)

客戶,是指與企業訂立合同以向企業購買其日常活動產出的商品或服務并支付對價的一方。

1.識別合同

(1)合同的定義

合同,是指雙方或多方之間訂立有法律約束力的權利義務的協議。合同有書面形式、口頭形式以及其他形式(如隱含于商業慣例或企業以往的習慣做法中等)。

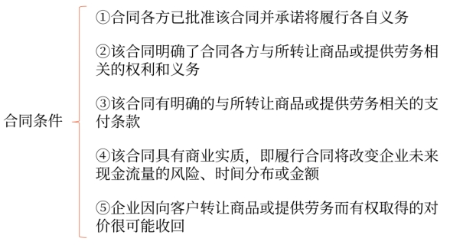

(2)合同存在的五項條件

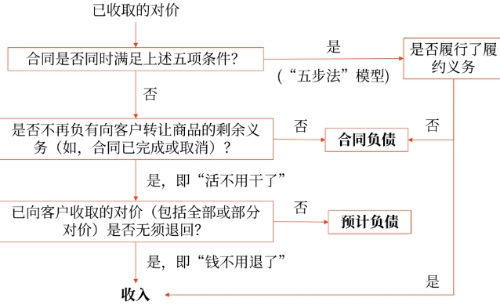

當企業與客戶之間的合同同時滿足下列五項條件的,企業應當在履行了合同中的履約義務,即在客戶取得相關商品控制權時確認收入(即用“五步法”模型):

對于不符合上述條件的合同,企業只有在不再負有向客戶轉讓商品的剩余義務,且已向客戶收取的對價無須退回時,才能將已收取的對價確認為收入;否則,應當將已收取的對價作為負債進行會計處理。

2.合同合并

企業與同一客戶(或該客戶的關聯方)同時訂立或在相近時間內先后訂立的兩份或多份合同,在滿足下列條件之一時,應當合并為一份合同進行會計處理:

(1)該兩份或多份合同基于同一商業目的而訂立并構成“一攬子交易”,如一份合同在不考慮另一份合同對價的情況下將會發生虧損;

(2)該兩份或多份合同中的一份合同的對價金額取決于其他合同的定價或履行情況,如一份合同如果發生違約,將會影響另一份合同的對價金額;

(3)該兩份或多份合同中所承諾的商品(或每份合同中所承諾的部分商品)構成單項履約義務。

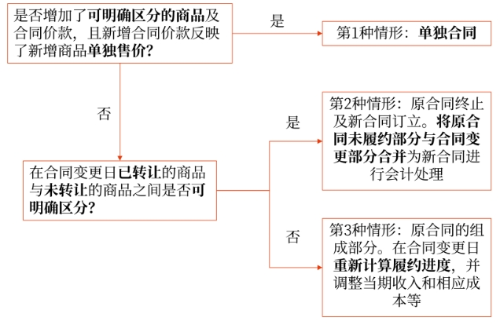

3.合同變更

合同變更,是指經合同各方批準對原合同范圍或價格作出的變更。

企業應當區分下列三種情形對合同變更分別進行會計處理:

(三)確定交易價格(第3步)

交易價格,是指企業因向客戶轉讓商品而預期有權收取的對價金額。企業代第三方收取的款項(如增值稅)以及企業預期將退還給客戶的款項(如質量保證金),應當作為負債進行會計處理,不計入交易價格。

在確定交易價格時,企業應當考慮以下因素的影響:

1.可變對價

如果合同中存在折扣、返利、貨款抵扣、價格折讓、績效激勵或類似條款的,均可能導致交易價格有所不同,使合同中存在可變對價。

(1)企業應當按照期望值或最可能發生金額確定可變對價的最佳估計數。

(2)計入交易價格的可變對價金額的限制

包含可變對價的交易價格,應當不超過在相關不確定性消除時,累計已確認的收入極可能不會發生重大轉回的金額。

翻譯一下:企業在對此進行評估時,應當同時考慮收入轉回的可能性及轉回金額的比重。如果累計已確認的收入極可能發生重大轉回,那么該可變對價就不應計入交易價格,也就是說要對可變對價金額進行限制,體現謹慎性要求。

2.重大融資成分

合同中存在重大融資成分的,企業應當按照假定客戶在取得商品控制權時即以現金支付的應付金額(即,現銷價格)確定交易價格。

【經濟實質】合同中包括兩項交易:銷售交易和融資交易。

其中,銷售交易執行收入準則,融資交易執行金融工具準則。

3.非現金對價

當企業因轉讓商品而有權向客戶收取的對價是非現金形式時,例如實物資產、無形資產、股權、客戶提供的廣告服務等。交易價格的確定方法:

(1)通常為非現金對價在合同開始日的公允價值;

(2)非現金對價公允價值不能合理估計的,企業應當參照其承諾向客戶轉讓商品的單獨售價間接確定交易價格。

合同開始日后,非現金對價的公允價值變動的處理:

|

合同開始日后,非現金對價的公允價值變動 |

會計處理 |

|

①因對價的形式而發生變動 (例如:企業有權向客戶收取的對價是客戶的10000股股票,股票本身的價格會發生變動) |

按合同開始日股票的公允價值作為交易價格,后續的股價變動不應計入交易價格 |

|

②因對價形式以外的原因而發生變動 (例如:企業如果在10天內交貨,則可以額外獲得客戶的500股股票作為獎勵;如果在20天內交貨,則可以額外獲得客戶的300股股票作為獎勵;超過30天,無股票獎勵) |

應當作為可變對價,按照與計入交易價格的可變對價金額的限制條件相關的規定進行處理 |

企業應付客戶(或向客戶購買本企業商品的第三方,本部分下同)對價的,應當將該應付對價沖減交易價格,并在確認相關收入與支付(或承諾支付)客戶對價二者孰晚的時點沖減當期收入,但應付客戶對價是為了向客戶取得其他可明確區分商品的除外。

企業應付客戶對價是為了向客戶取得其他可明確區分商品的,應當采用與本企業其他采購相一致的方式確認所購買的商品。企業應付客戶對價超過向客戶取得可明確區分商品公允價值的,超過金額應當沖減交易價格。向客戶取得的可明確區分商品公允價值不能合理估計的,企業應當將應付客戶對價全額沖減交易價格。

(四)將交易價格分攤至單項履約義務(第4步)

合同中包含兩項或多項履約義務的,企業應當在合同開始日,按照各單項履約義務所承諾商品的單獨售價的相對比例,將交易價格分攤至各單項履約義務。

1.分攤方法

企業在類似環境下向類似客戶單獨銷售某商品的價格,應作為確定該商品單獨售價的最佳證據。

單獨售價無法直接觀察的,企業應當綜合考慮其能夠合理取得的全部相關信息,采用市場調整法、成本加成法、余值法等方法合理估計單獨售價。企業在估計單獨售價時,應當最大限度地采用可觀察的輸入值,并對類似情況采用一致的估計方法。

(1)市場調整法,是指企業根據某商品或類似商品的市場售價,考慮本企業的成本和毛利等進行適當調整后的金額,確定其單獨售價的方法。

(2)成本加成法,是指企業根據某商品的預計成本加上其合理毛利后的金額,確定其單獨售價的方法。

(3)余值法(例如知識產權等無形產品)

企業在商品近期售價波動幅度巨大,或者因未定價且未曾單獨銷售而使售價無法可靠確定時,可采用余值法估計其單獨售價。

某商品單獨售價 = 交易價格 - 其他商品可觀察單獨售價

2.合同折扣的分攤

合同折扣,是指合同中各單項履約義務所承諾商品的單獨售價之和高于合同交易價格的金額。企業應當在各單項履約義務之間按比例分攤合同折扣。

有確鑿證據表明合同折扣僅與合同中一項或多項(而非全部)履約義務相關的,企業應當將該合同折扣分攤至相關的一項或多項履約義務。

合同折扣僅與合同中的一項或多項(而非全部)履約義務相關,且企業采用余值法估計單獨售價的,應當首先在該一項或多項(而非全部)履約義務之間分攤合同折扣;然后再采用余值法估計單獨售價。

3.可變對價及可變對價后續變動的分攤

對于可變對價及可變對價的后續變動額,企業應當按照上述規定,將其分攤至與之相關的一項或多項履約義務,或者分攤至構成單項履約義務的一系列可明確區分商品中的一項或多項商品。對于已履行的履約義務,其分攤的可變對價后續變動額應當調整變動當期的收入。

(五)履行每一單項履約義務時確認收入(第5步)

企業應當在履行了合同中的履約義務,即客戶取得相關商品(或服務)控制權時確認收入。

1.在某一時段內履行的履約義務

(1)條件

滿足下列條件之一的,屬于在某一時段內履行的履約義務:

①客戶在企業履約的同時即取得并消耗企業履約所帶來的經濟利益(客戶可以獲得已履行部分的經濟利益)

可以假定在企業履約的過程中更換為其他企業繼續履行剩余履約義務時,如果繼續履行合同的其他企業實質上無須重新執行企業累計至今已經完成的工作,則表明客戶在企業履約的同時即取得并消耗了企業履約所帶來的經濟利益。

②客戶能夠控制企業履約過程中在建的商品(客戶能夠控制已履約部分)

企業在履約過程中在建的商品包括在產品、在建工程、尚未完成的研發項目、正在進行的服務等,客戶控制了在建的商品,客戶在企業提供商品的過程獲得其利益。

③企業履約過程中所產出的商品具有不可替代用途,且該企業在整個合同期間內有權就累計至今已完成的履約部分收取款項(即使客戶沒有取得控制權,符合該條件也可以)

a.不可替代用途(很難轉手)

具有不可替代用途,是指因合同限制或實際可行性限制,企業不能輕易地將商品用于其他用途。

b.有權就累計至今已完成的履約部分收取款項(不會砸手里)

在由于客戶或其他方原因(非企業自身原因)終止合同的情況下,企業有權就累計至今已完成的履約部分收取能夠補償其已發生成本和合理利潤的款項。

(2)收入確認

對于在某一時段內履行的履約義務,企業應當在該段時間內按照履約進度確認收入,但是,履約進度不能合理確定的除外。

(1)當期應確認的合同收入

=交易價格×履約進度-以前會計期間累計已確認的收入

(2)當期應確認的合同費用

=預計的履約成本×履約進度-以前會計期間累計已確認的費用

企業應當考慮商品的性質,采用產出法或投入法確定恰當的履約進度,并且在確定履約進度時,應當扣除那些控制權尚未轉移給客戶的商品。

產出法是根據已轉移給客戶的商品對于客戶的價值確定履約進度;投入法是根據企業為履行履約義務的投入確定履約進度。

實務中,企業通常按照累計實際發生的成本占預計總成本的比例(即,成本法)確定履約進度,但如果“出力不討好”,即投入的成本沒有給客戶帶來產出,最終是認產出的,此時應當將未帶來產出的投入予以剔除。

2.在某一時點履行的履約義務

企業應當在客戶取得相關商品控制權時點確認收入。在判斷控制權是否轉移時,企業應當考慮下列五個跡象:

(1)企業就該商品享有現時收款權利,即客戶就該商品負有現時付款義務。

(2)企業已將該商品的法定所有權轉移給客戶,即客戶已擁有該商品的法定所有權。

(3)企業已將該商品實物轉移給客戶,即客戶已實物占有該商品;

(4)企業已將該商品所有權上的主要風險和報酬轉移給客戶,即客戶已取得該商品所有權上的主要風險和報酬;

(5)客戶已接受該商品;

(6)其他表明客戶已取得商品控制權的跡象。

所屬章節:第十五章 收入、費用、利潤和產品成本

注:以上內容選自華健老師2023年《財務與會計》高效基礎班授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號