記賬本位幣的確定_2024年財務與會計預習考點

| 記賬本位幣的確定 | 外幣交易的會計處理 |

人只要有堅定的不斷成長的信念,即使每天成長得很慢,也終會實現成功的夢想。東奧會計在線整理了稅務師考試《財務與會計》科目預習考點,希望同學們可以堅持備考,認真學習!

推薦:▏財務與會計預習考點匯總 ▏2024年圖書 ▏2024年好課 ▏

記賬本位幣的確定

(一)記賬本位幣的定義

記賬本位幣,是指企業經營所處的主要經濟環境中的貨幣。

(二)企業記賬本位幣的確定

我國《會計法》規定,企業通常應選擇人民幣作為記賬本位幣。

業務收支以人民幣以外的貨幣為主的企業,可以選定其中一種貨幣作為記賬本位幣,但是編報的財務報表應當折算為人民幣。

(1)該貨幣主要影響商品和勞務銷售價格,通常以該貨幣進行商品和勞務的計價和結算;(收錢)

(2)該貨幣主要影響商品和勞務所需人工、材料和其他費用,通常以該貨幣進行上述費用的計價和結算;(花錢)

(3)融資活動獲得的貨幣以及保存從經營活動中收取款項時所使用的貨幣。(籌錢、存錢)

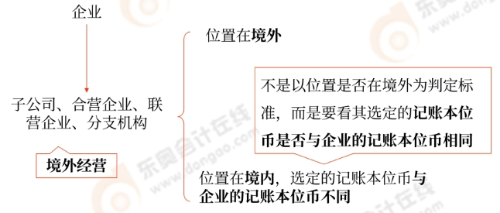

(三)境外經營記賬本位幣的確定

確定境外經營記賬本位幣時,除考慮上述確定企業記賬本位幣需要考慮的因素外,還應當考慮下列有關該境外經營與企業之間關系的一些因素:(與企業經濟活動關系小自己定,關系大企業定)

(1)境外經營對其所從事的活動是否擁有很強的自主性;

(2)境外經營活動中與企業的交易是否在境外經營活動中占有較大比重;

(3)境外經營活動產生的現金流量是否直接影響企業的現金流量、是否可以隨時匯回;

(4)境外經營活動產生的現金流量是否足以償還其現有債務和可預期的債務。

(四)記賬本位幣的變更

企業記賬本位幣一經確定,不得隨意變更,除非企業經營所處的主要經濟環境發生重大變化。

企業因經營所處的主要經濟環境發生重大變化,確需變更記賬本位幣的,應當采用變更當日的即期匯率將所有項目折算為變更后的記賬本位幣。由于采用同一即期匯率進行折算,不會產生匯兌差額。

所屬章節:第八章 流動資產(一)

注:以上內容選自華健老師2023年《財務與會計》高效基礎班授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號