反映上市公司特殊財務分析的比率_2024年財務與會計預習考點

| 反應盈利能力的比率 | 反映上市公司特殊財務分析的比率 |

不要失去信心,只要我們堅持不懈,就終會有成果的。東奧會計在線整理了稅務師考試《財務與會計》科目預習考點,希望同學們能堅持打卡學習!

推薦:▏財務與會計預習考點匯總 ▏2024年圖書 ▏2024年好課 ▏

反映上市公司特殊財務分析的比率

(一)每股收益

每股收益反映企業普通股股東持有每一股份所能享有企業利潤或承擔企業虧損的業績評價指標。每股收益越高,說明每股獲利能力越強,投資者的回報越多;每股收益越低,說明每股獲利能力越弱。

1.基本每股收益

基本每股收益=凈利潤/發行在外的普通股加權平均數

其中:發行在外的普通股加權平均數=期初發行在外普通股股數+當期新發行普通股股數×(已發行時間/報告期時間)-當期回購普通股股數×(已回購時間/報告期時間)

2.稀釋每股收益

稀釋每股收益是指企業存在具有稀釋性潛在普通股的情況下,以基本每股收益的計算為基礎,在分母中考慮稀釋性潛在普通股的影響,同時對分子也作相應的調整。

計算稀釋每股收益,應當根據下列事項對歸屬于普通股股東的當期凈利潤進行調整(即調整分子):

(1)當期已確認為費用的稀釋性潛在普通股的利息;

(2)稀釋性潛在普通股轉換時將產生的收益或費用。

上述調整應當考慮相關的所得稅影響。同時,根據企業存在稀釋性潛在普通股,調整分母上發行在外普通股的加權平均數。

稀釋性潛在普通股是指假設當期轉換為普通股會減少每股收益的潛在普通股。目前,常見的潛在普通股主要包括可轉換公司債券、認股權證和股份期權等。

(1)可轉換公司債券

①分子(凈利潤):當期已確認為費用的利息、溢價或折價攤銷等的稅后影響額

②分母(普通股股數):可以轉換為普通股的加權平均數

(2)認股權證、股份期權

按照認股權證合同和股份期權合約,認股權證、股份期權等的行權價格低于當期普通股平均市場價格時,應當考慮其稀釋性。

①分子(凈利潤):不變

②分母(普通股股數):應考慮可以轉換的普通股股數的加權平均數與按照當期普通股平均市場價格能夠發行的普通股股數的加權平均數的差額

(3)多項潛在普通股(了解)

每次發行或一系列發行的潛在普通股應當視為不同的潛在普通股,分別判斷其稀釋性,而不能將其作為總體考慮。企業對外發行不同潛在普通股的,應當按照其稀釋程度從大到小的順序計入稀釋每股收益,直至稀釋每股收益達到最小值。稀釋程度根據增量股的每股收益衡量,即假定稀釋性潛在普通股轉換為普通股時,將增加的歸屬于普通股股東的當期凈利潤除以增加的普通股股數的金額。期權和認股權(稀釋程度較大)通常排在前面計算,因為此類潛在普通股轉換一般不影響凈利潤。

3.計算每股收益時應考慮的其他調整因素(了解)

(1)企業派發股票股利、公積金轉增資本、拆股或并股等,會增加或減少其發行在外普通股或潛在普通股的數量,并不影響所有者權益金額,也不改變企業的盈利能力。但是,為了保持會計指標的前后期可比性,應當按調整后的股數重新計算各列報期間的每股收益。

例如,7月1日派發股票股利,要視同從一開始就增加股數。

上述變化發生于資產負債表日至財務報告批準報出日之間的(日后事項),應當以調整后的股數重新計算各列報期間的每股收益。這種調整應當以相關報批手續全部完成為前提。

(2)配股在計算每股收益時比較特殊,因為配股是向全部現有股東以低于當前股票市價的價格發行普通股,實際上可以理解為按市價發行股票和無對價送股的混合體。

也就是說,配股中包含的送股因素導致了發行在外普通股股數的增加,但卻沒有相應的經濟資源的流入。計算基本每股收益時,應當考慮這部分送股因素,據以調整(即重新計算)各列報期間發行在外普通股的加權平均數。

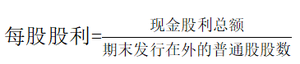

(二)每股股利

每股股利反映的是普通股股東每持有上市公司一股普通股獲取的股利大小,是投資者股票投資收益的重要來源之一。

反映每股股利和每股收益之間關系的一個重要指標是股利發放率,即每股股利分配額與當期的每股收益之比。其計算公式為:股利發放率=每股股利/每股收益

(三)市盈率

市盈率是股票市場上反映股票投資價值的重要指標,該比率的高低反映市場上投資者對股票投資收益和投資風險的預期。一方面,市盈率越高,意味著投資者對股票的收益預期越看好,投資價值越大;反之,投資者對該股票評價越低。另一方面,市盈率越高,也說明獲得一定的預期利潤投資者需要支付更高的價格,因此,投資于該股票的風險也越大;市盈率越低,說明投資于該股票的風險越小。

(四)每股凈資產

每股凈資產顯示了發行在外每一普通股股份所能分配的企業賬面凈資產的價值,是理論上股票的最低價值。

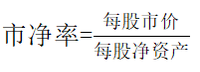

(五)市凈率

一般來說,市凈率較低的股票,投資價值較高;反之,則投資價值較低。但有時較低市凈率反映的可能是投資者對公司前景的不良預期,而較高市凈率則相反。因此,在判斷某只股票的投資價值時,還要綜合考慮當時的市場環境以及公司經營情況、資產質量和盈利能力等因素。

所屬章節:第六章 財務分析與評價

注:以上內容選自華健老師2023年《財務與會計》高效基礎班授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號