公司并購_2024年財務與會計預習考點

| 公司并購 | 公司收縮 |

備考《財務與會計》科目時,對于公式的記憶,考生們可以在理解的基礎上練習習題,提高應試能力加深印象!東奧會計在線整理了稅務師考試《財務與會計》科目預習考點,希望同學們能堅持打卡,鞏固所學!

推薦:▏財務與會計預習考點匯總 ▏2024年圖書 ▏2024年好課 ▏

公司并購

(一)并購的概念

并購是合并與收購的簡稱,其中合并又細分為吸收合并與新設合并。

1.合并

(1)吸收合并(A+B→A)

吸收合并也叫兼并,是指以主并企業法人地位存續為前提,將目標公司的產權折合為股份,連同相應的資產與負債整合到主并企業之中的資本運作方式。

(2)新設合并(A+B→C)

是指兩個或兩個以上公司合并組成一個新的統一的法人公司,被合并的各公司原有的法人地位均不復存在。

2.收購

收購指的是主并企業對目標公司實施的股權收購,包括非控制權性收購(即參股性收購)與控制權性收購(取得目標公司第一大股東地位,即控股合并)。在非控制權性收購的情況下,主并企業與目標公司各自原有的法人地位繼續存在;在控制權性收購的情況下,目標公司通常作為主并企業的一個子公司,而繼續保持其原有的法人地位。

(二)并購動因

1.獲取公司控制權増效

2.取得協同效應:1+1>2

所謂控制權增效,是指由于取得對公司的控制權,而使公司效率改進和獲得價值增大的效果。例如,阿里巴巴收購高德地圖。

3.向市場傳遞公司價值低估的信息:該企業擁有迄今為止尚未被認識到的額外價值,或者企業未來的現金流量會增長。

4.降低代理成本:經營者與所有者分離。

5.管理者擴張動機:經理的報酬是公司規模的函數。

(三)被并購企業的價值評估

企業價值評估是并購方制定合理支付價格范圍的主要依據。

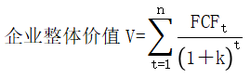

1.折現式價值評估模式

目標公司股權價值=V-目標公司債務價值

式中,V表示目標公司價值;FCF表示目標公司自由現金流量;k表示折現率;t表示期限;n表示折現期。

2.非折現式價值評估模式

非折現式價值評估模式包括市盈率法、賬面資產凈值法和清算價值法等。

市盈率法下的每股價值計算公式如下:

每股價值=預計每股收益×標準市盈率

其中:市盈率=每股價格/每股收益

這種估值方法一般適用于并購公司或目標公司為上市公司的情況。

預計未來每年收益可在目標公司當前盈利水平的基礎上,考慮并購后的整合效應來確定。

標準市盈率的確定一般要遵循下列原則:

①以一家或多家具有相似的發展前景和風險特征的公司為參照;

②考慮主并企業自身的市盈率。這主要因為并購整合后的目標公司可能會得到與并購公司相同或相近的市場評價;

③以最近10個或20個交易日的市盈率進行加權平均。這主要為了克服參照企業價格波動的影響。

(四)并購支付方式

含義 | 特點 | |

現金支付方式 | 用現金支付 | 【優點】最簡捷、最迅速的方式,且受現金拮據的目標公司歡迎 【缺點】對于大宗的并購交易,會給并購公司造成巨大的現金壓力,甚至無法承受;還會引起并購公司的流動性問題 |

股票對價方式 | 通過增發新股換取目標公司的股權 | 【優點】可以避免現金的大量流出,減少財務風險 【缺點】可能會稀釋原有的控制權結構與每股收益水平;程序復雜 |

杠桿收購方式 | 通過借款的方式購買目標公司的股權,取得控制權后,再以目標公司未來創造的現金流量償付借款 | 需要目標公司具備以下條件: ①有較高而穩定的盈利歷史和可預見的未來現金流量; ②公司的利潤與現金流量有明顯的增長潛力; ③具有良好抵押價值的固定資產和流動資產; ④有一支富有經驗和穩定的管理隊伍等。因此,管理層收購中多采用杠桿收購方式 |

賣方融資方式 | 暫不向目標公司支付全額價款,承諾在未來一定時期內分期、分批支付并購價款的方式 | 這種付款方式通常用于目標公司獲利不佳急于脫手的情況。 【優點】在簽約時,可以向目標公司提出按照未來業績的一定比率確定并購的價格,并分期付款。這樣可以建立其對原所有者的獎勵機制,又減少了并購當時的現金負擔 【缺點】作為一種未來債務的承諾,前提是集團公司有著良好的資本結構和風險承受能力 |

(五)并購后的一體化整合

并購后的整合是決定并購成敗的關鍵。

企業并購后的整合工作不僅僅是諸如更新公司名稱等形式上的整合,更重要的是包括財務整合、文化整合、人力資本整合、組織整合、經營戰略整合在內的具有實質內容的一系列整合。其中,財務整合是核心內容與環節之一。財務整合的基本內容包括財務管理目標的整合、財務組織的整合、財務管理制度的整合、會計核算體系的整合、資產與債務的整合、業績考評體系的整合。

所屬章節:第四章 投資管理

注:以上內容選自華健老師2023年《財務與會計》高效基礎班授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號