貨幣資金_2023年財務與會計基礎知識點

相信自己擁有無限潛能,堅持下去,一切便皆有可能。下面是東奧會計在線整理的稅務師《財務與會計》的高頻考點,同學們快來打卡學習吧!

推薦:▏財務與會計高頻考點匯總 ▏2023年圖書 ▏2023年好課 ▏

【內容導航】

貨幣資金

【所屬章節】

第八章 流動資產(一)

【知識點】貨幣資金

貨幣資金

一、現金

現金是企業中流動性最強的一項資產。

二、銀行存款

重點是銀行存款的對賬,即銀行存款余額調節表的編制方法。

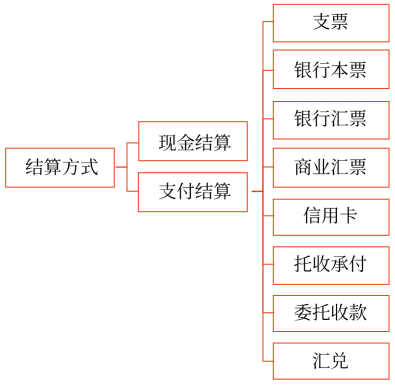

(一)銀行結算方式

(二)銀行存款業務的賬務處理

1.銀行存款的核算

企業應當按照開戶銀行和其他金融機構、存款種類等,分別設置“銀行存款日記賬”。

“銀行存款日記賬”應定期與“銀行對賬單”核對,至少每月核對一次。月末,企業銀行存款賬面余額與銀行對賬單余額之間如有差額,應按月編制“銀行存款余額調節表”調節相符。

2.銀行存款的對賬

銀行存款日記賬余額與銀行對賬單余額如有不符,除記賬錯誤外,未達賬項的影響是主要原因。

所謂未達賬項,是指銀行與企業之間,由于憑證傳遞上的時間差,一方已登記入賬,而另一方尚未入賬的收支項目。對于未達賬項,應編制“銀行存款余額調節表”進行調節。

三、數字貨幣

數字人民幣是由中國人民銀行發行的數字形式的法定貨幣,由指定運營機構參與運營并向公眾兌換。

企業持有數字人民幣的,可以增設“數字貨幣——人民幣”科目進行核算,本科目期末借方余額,反映企業持有的數字貨幣余額。

四、其他貨幣資金

1.其他貨幣資金的內容

2.其他貨幣資金的賬務處理

企業應當設置“其他貨幣資金”科目,并應當按照其他貨幣資金的種類設置明細科目進行核算。

情形 | 其他貨幣資金的賬務處理 |

(1)存入款項時 | 借:其他貨幣資金—×× 貸:銀行存款 |

(2)支付時 | 借:材料采購/原材料/庫存商品 應交稅費—應交增值稅(進項稅額) 貸:其他貨幣資金—×× |

(3)采購完畢收回剩余款項時 | 借:銀行存款 貸:其他貨幣資金—×× |

注:以上內容選自華健老師《財務與會計》高效基礎班授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號