2023年稅務師財務與會計預習考點:以現金結算的股份支付

安心做好當下的每一件事,你終將收獲更好的自己。決心備考稅務師考試就要堅持下去。東奧會計在線為大家整理了《財務與會計》第十二章預習知識點,大家一起來學習吧!

◆推薦:▏財務與會計預習考點匯總 ▏2023年好課 ▏2023年圖書

【所屬章節】

第十二章 流動負債

【知識點】以現金結算的股份支付

股份支付是指企業為獲取職工和其他方提供服務而授予權益工具或者承擔以權益工具為基礎確定的負債的交易。

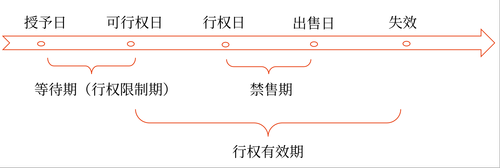

以薪酬性股票期權為例,典型的股份支付通常涉及四個環節:(1)授予;(2)可行權;(3)行權;(4)出售。如下圖所示。

以現金結算的股份支付,是指企業為獲取服務承擔以股份或其他權益工具(僅指企業自身權益工具)為基礎計算確定的交付現金或其他資產義務的交易。

賬務處理:

項目 | 概念 | 賬務處理 |

授予日 | 指股份支付協議獲得批準的日期 | (1)授予后立即可行權: 借:生產成本、制造費用、管理費用等 貸:應付職工薪酬(授予日公允價值) (2)除了立即可行權的: 企業在授予日不做會計處理 |

等待期 | 又稱行權限制期,是指從授予日至可行權日的時段,是可行權條件得到滿足的期間 | 按照每個資產負債表日權益工具的公允價值、根據最新取得的可行權職工人數變動等后續信息作出最佳估計,修正預計可行權的權益工具數量重新計量 借:生產成本、制造費用、管理費用等 貸:應付職工薪酬(資產負債表日權益工具的公允價值×預計可行權的權益工具數量×時間權數-前期累計已確認的成本費用) |

可行權日 | 指可行權條件得到滿足、職工或其他方具有從企業取得權益工具或現金權利的日期 | 同上。在可行權日調整至實際可行權水平 |

可行權日之后 | 指可行權日之后至行權日之前的日期 | 企業在可行權日之后不再確認由換入服務引起的成本費用增加,但應當在相關負債在結算前的每個資產負債表日以及結算日,對負債的公允價值重新計量,其變動計入當期損益 借:公允價值變動損益 貸:應付職工薪酬 或相反分錄 |

行權日 | 指職工和其他方行使權利、獲取現金或權益工具的日期 | 根據行權情況,按照所支付現金: 借:應付職工薪酬—股份支付 貸:銀行存款 |

出售日 | 指股票的持有人將行使期權所取得的期權股票出售的日期 | — |

注:以上內容選自華健老師2022年《財務與會計》基礎班授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號