證券資產組合的風險與收益_2022年財務與會計基礎知識點

| 資產的收益與收益率 | 資產的風險及其衡量 | 證券資產風險與收益 |

只有努力攀登頂峰的人,才能把頂峰踩在腳下。只有了解稅務師重要知識點,并且在課后認真學習,積極記憶,才能順利的通過稅務師考試。以下為《財務與會計》科目基礎階段的必備知識點,希望各位考生一定要多加重視!

推薦閱讀:

推薦閱讀:

【內容導航】

證券資產組合的風險與收益

【所屬章節】

第一章 財務管理概論

【知識點】證券資產組合的風險與收益

證券資產組合的風險與收益

(一)證券資產組合的預期收益率

式中,E(RP)表示證券資產組合的預期收益率;E(Ri)表示組合內第i項資產的預期收益率;Wi表示第i項資產在整個組合中所占的價值比例。

(二)證券資產組合的風險及其衡量

1.證券資產組合的風險分散功能

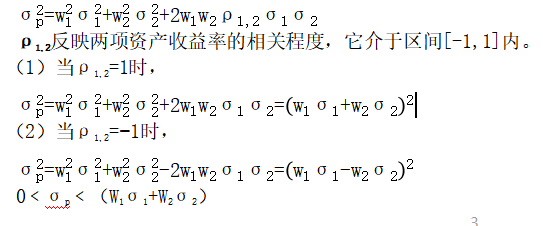

兩項證券資產組合的收益率的方差滿足以下關系式:

2.非系統風險

非系統風險又被稱為公司風險或可分散風險,是可以通過證券資產組合而分散掉的風險。它是指由于某種特定原因對某特定資產收益率造成影響的可能性。對于特定企業而言,公司風險可進一步分為經營風險和財務風險。經營風險是指因生產經營方面的原因給企業目標帶來不利影響的可能性;財務風險又稱籌資風險,是指由于舉債而給企業目標帶來的可能影響。

3.系統風險及其衡量

(1)系統風險的含義

系統風險是影響所有資產的、不能通過資產組合而消除的風險。

(2)單項資產的系統風險系數(β系數)

系統風險的大小用β系數來衡量。單項資產的β系數表示單項資產收益率的變動受市場平均收益率變動的影響程度。

式中,ρi,m表示第i項資產的收益率與市場組合收益率的相關系數;σi表示該項資產收益率的標準差,反映該資產的風險大小;σm表示市場組合收益率的標準差,反映市場組合的風險。

(3)市場組合

是指由市場上所有資產組成的組合,市場組合的收益率指的是市場平均收益率;由于包含了所有的資產,因此市場組合中非系統風險已經被消除,所以市場組合的風險就是市場風險或系統風險,其β系數等于1。

注:以上內容選自李運河老師《財務與會計》基礎班授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號