存貨管理_2020年《財務與會計》基礎考點

每一次失敗,都是成功的伏筆;每一次考驗,都有一份收獲;每一次淚水,都有一次醒悟;每一次磨難,都有生命的財富。下面是小編整理的稅務師《財務與會計》的基礎考點,希望能夠幫助各位考生高效備考,輕松過關!

![]() 相關閱讀:夯實基礎!2020年稅務師《財務與會計》基礎考點匯總

相關閱讀:夯實基礎!2020年稅務師《財務與會計》基礎考點匯總

【內容導航】

存貨管理

【所屬章節】

本知識點屬于《財務與會計》第六章-營運資金管理

【知識點】存貨管理

存貨管理

【考點1】存貨管理目標

存貨管理目標為:合理確定存貨量,在保證生產的前提下盡量減少存貨;加強存貨的日常控制,加快存貨的周轉速度。

【考點2】存貨的成本

(一)取得成本

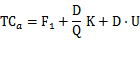

取得成本指為取得某種存貨而支出的成本,通常用TCa來表示。其又分為訂貨成本和購置成本。

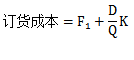

1.訂貨成本

訂貨成本指取得訂單的成本。訂貨成本中有一部分與訂貨次數無關,稱為訂貨的固定成本,用F1表示;另一部分與訂貨次數有關,稱為訂貨的變動成本。每次訂貨的變動成本用K表示;訂貨次數等于存貨年需要量D與每次進貨量Q之商。訂貨成本的計算公式為:

2.購置成本指為購買存貨本身所支出的成本,即存貨本身的價值,經常用數量與單價的乘積來確定。

購置成本=D·U(U表示單價)

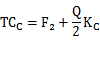

(二)儲存成本

儲存成本指為保持存貨而發生的成本,包括存貨占用資金所應計的利息、倉庫費用、保險費用、存貨破損和變質損失等,通常用TCc來表示。

儲存成本=固定儲存成本+變動儲存成本

其中:F2:固定儲存成本

Kc:單位變動儲存成本

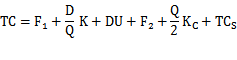

(三)缺貨成本

缺貨成本指由于存貨供應中斷而造成的損失,用TCs表示。

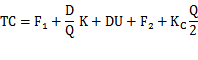

【提示】如果以TC來表示儲備存貨的總成本,它的計算公式為:

企業存貨的最優化,就是使企業存貨總成本TC值最小。

【考點3】經濟訂貨基本模型

1.經濟訂貨批量的概念:能夠使存貨的相關總成本達到最低點的進貨數量。

2.經濟訂貨基本模型的假設:

(1)存貨總需求量是已知常數

(2)訂貨提前期是常數

(3)貨物是一次性入庫

(4)單位貨物成本為常數,無批量折扣

(5)庫存儲存成本與庫存水平呈線性關系

(6)貨物是一種獨立需求的物品,不受其他貨物影響

(7)不允許缺貨,即無缺貨成本。

3.計算公式:

根據上述假設,前述的總成本公式可以簡化為:

當F1、K、D、U、F2、Kc為常數時,TC的大小取決于Q。

為了求出TC的極小值,對其進行求導演算,可以得出經濟訂貨基本模型,公式如下:

式中:EOQ——經濟訂貨批量;

D——存貨年需要量;

K——每次訂貨的變動成本;

Kc——單位變動儲存成本。

【其他有關結論】

每年最佳訂貨次數=存貨年需求總量/經濟訂貨批量

最佳訂貨周期(年)=1/每年最佳訂貨次數

由于存貨是陸續耗用的,所以:

經濟訂貨量平均占用資金=經濟訂貨量/2×存貨單價

當F1、K、D、U、F2、Kc為常數時:

與批量相關的存貨總成本=變動訂貨成本+變動儲存成本=

將EOQ的計算公式代入上式,可得到:

與經濟訂貨批量相關的存貨總成本TC(EOQ)=

在經濟訂貨批量下,變動訂貨成本=變動儲存成本=

【考點4】存貨的日常控制

(一)歸口分級控制法

歸口分級控制法是傳統的存貨日常管理的基本方法。該方法按存貨歸屬的部門,按資金控制的級別進行控制,實質上是一種強化經濟責任制的做法。

(二)ABC控制法

ABC控制法實質上是一種重點管理的辦法,它所遵循的基本原則就是“保證重點,照顧一般”,把企業的存貨按一定的標準與方法區分為重點存貨與一般存貨,針對不同的存貨施以不同的管理。

1.ABC分類標準

存貨分類的標準一般按資金的占用額和品種數量進行劃分,劃分標準如下:

A類:金額占到存貨總金額的70%以上,而品種數量只占10%的商品。

B類:金額占到存貨總金額的20%左右,品種數量占存貨總量的20%左右的商品。

C類:金額占到存貨總金額的10%左右,而品種數量占到存貨總量的70%以上的商品。

2.ABC管理原則

A類商品品種少,但資金的投入量極大,應作為日常控制的重點,在管理方面,應按品種嚴格控制,逐項核定經濟進貨批量,經常檢查并掌握庫存動態,對每種存貨的收、發、存都要做詳細記錄、定期盤點,努力加快資金的周轉速度。

C類商品品種繁多,但資金的投入量極少,不必花費太多精力去管理,其管理質量無關大局,只需按總額控制。

B類商品介于A類與C類之間,可作為一般控制的商品,適當顧及,按類控制。

(三)適時制存貨管理

適時制(JIT)存貨管理強調的是“只在需要的時間、按需要的量、生產需要的產品”,以期通過減少存貨來降低成本,實現獲取利潤的目標,因此,零存貨是JIT存貨管理的最高目標。通過均衡生產來實現零庫存是JIT存貨管理的核心內容。

稅務師考試于11月7日至8日進行!請考生們堅持每天打卡學習,相信你的努力付出,一定會得到想要的結果!

(注:以上內容選自李運河老師《財務與會計》授課講義)

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號