營運資金管理的主要內容_2020年《財務與會計》基礎考點

人也總是會遇到挫折的,你的今天你做主,如果你連今天都不好好的珍惜,那么你的明天就掌握在別人手中。下面是小編整理的稅務師《財務與會計》的基礎考點,希望能夠幫助各位考生高效備考,輕松過關!

![]() 相關閱讀:夯實基礎!2020年稅務師《財務與會計》基礎考點匯總

相關閱讀:夯實基礎!2020年稅務師《財務與會計》基礎考點匯總

【內容導航】

營運資金管理的主要內容

【所屬章節(jié)】

本知識點屬于《財務與會計》第六章-營運資金管理

【知識點】營運資金管理的主要內容

營運資金管理的主要內容

一、營運資金的概念及特點

(一)營運資金的概念

營運資金是指在企業(yè)生產經營活動中占用在流動資產上的資金。營運資金有廣義和狹義之分,廣義的營運資金是指一個企業(yè)流動資產的總額;狹義的營運資金是指流動資產減去流動負債后的余額。這里指的是狹義的營運資金概念。營運資金的管理既包括流動資產的管理,也包括流動負債的管理。

1.流動資產

流動資產是指可以在1年以內或超過1年的一個營業(yè)周期內變現(xiàn)或運用的資產。

2.流動負債

流動負債是指需要在1年或者超過1年的一個營業(yè)周期內償還的債務。

流動負債按不同標準可作不同分類,最常見的分類方式有以下三種:

(1)以應付金額是否確定為標準,可以分成應付金額確定的流動負債和應付金額不確定的流動負債。

(2)以流動負債的形成情況為標準,可以分成自然性流動負債和人為性流動負債。

(3)以是否支付利息為標準,可以分為有息流動負債和無息流動負債。

(二)營運資金的特點

1.營運資金的來源具有多樣性;

2.營運資金的數(shù)量具有波動性;

3.營運資金的周轉具有短期性;

4.營運資金的實物形態(tài)具有變動性和易變現(xiàn)性。

二、營運資金管理策略

(一)流動資產的投資策略

1.緊縮的流動資產投資策略

(1)在緊縮的流動資產投資策略下,企業(yè)維持低水平的流動資產與銷售收入比率。

(2)緊縮的流動資產投資策略可以節(jié)約流動資產的持有成本,如節(jié)約持有資金的機會成本。但與此同時可能伴隨著更高風險,這些風險表現(xiàn)為更緊的應收賬款信用政策和較低的存貨占用水平,以及缺乏現(xiàn)金用于償還應付賬款等。但是,只要不可預見的事件沒有損壞企業(yè)的流動性而導致嚴重的問題發(fā)生,緊縮的流動資產投資策略就會提高企業(yè)效益。

2.寬松的流動資產投資策略

(1)在寬松的流動資產投資策略下,企業(yè)通常會維持高水平的流動資產與銷售收入比率。

(2)在寬松的流動資產投資策略下,由于較高的流動性,企業(yè)的財務與經營風險較小。但是,過多的流動資產投資無疑會承擔較大的流動資產持有成本,提高企業(yè)的資金成本,降低企業(yè)的收益水平。

【提示】制定流動資產投資策略時,需要權衡資產的收益性與風險性。增加流動資產投資會增加流動資產的持有成本,降低資產的收益性,減少短缺成本。反之,減少流動資產投資會降低流動資產的持有成本,增加資產的收益性,增加短缺成本。因此,從理論上來說,最優(yōu)的流動資產投資應該是使流動資產的持有成本與短缺成本之和最低。

(二)流動資產的融資策略

【提示】

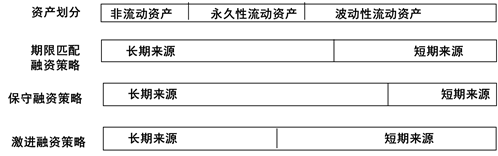

(1)永久性流動資產是指滿足企業(yè)長期最低需求的流動資產,其占有量通常相對穩(wěn)定;波動性流動資產或稱臨時性流動資產,是指那些由于季節(jié)性或臨時性的原因而形成的流動資產,其占用量隨當時的需求而波動。

(2)長期來源:自發(fā)性負債+長期負債+所有者權益

(3)短期來源:臨時性負債

(4)臨時性負債,又稱為籌資性流動負債,是指為了滿足臨時性流動資金需要所發(fā)生的負債,臨時性負債一般只能供企業(yè)短期使用。

(5)自發(fā)性負債,又稱為經營性流動負債,是指直接產生于企業(yè)持續(xù)經營中的負債,如商業(yè)信用籌資和日常運營中產生的其他應付款,以及應付職工薪酬、應交稅費等,自發(fā)性負債可供企業(yè)長期使用。

1.期限匹配融資策略

在期限匹配融資策略中,永久性流動資產和非流動資產以長期融資方式來融通,波動性流動資產用短期來源融通。這意味著,在給定的時間,企業(yè)的融資數(shù)量反映了當時的波動性流動資產的數(shù)量。當波動性流動資產擴張時,信貸額度也會增加,以便支持企業(yè)的擴張;當波動性流動資產收縮時,就會釋放出資金,以償付短期借款。

2.保守融資策略

在保守融資策略中,長期融資支持非流動資產、永久性流動資產和部分波動性流動資產。企業(yè)通常以長期融資為波動性流動資產的平均水平融資,短期融資僅用于融通剩余的波動性流動資產,融資風險較低。這種策略通常最小限度地使用短期融資,但由于長期負債成本高于短期負債成本,就會導致融資成本較高、收益較低。

3.激進融資策略

(1)在激進融資策略中,企業(yè)以長期負債和權益為所有的非流動資產融資,僅對一部分永久性流動資產使用長期融資方式融資。短期融資方式支持剩下的永久性流動資產和所有的波動性流動資產。這種策略觀念下,通常使用更多的短期融資。

(2)短期融資方式通常比長期融資方式具有更低的成本。然而,過多地使用短期融資會導致較低的流動比率和較高的流動性風險。

稅務師考試于11月7日至8日進行!請考生們堅持每天打卡學習,相信你的努力付出,一定會得到想要的結果!

(注:以上內容選自李運河老師《財務與會計》授課講義)

(本文為東奧會計在線原創(chuàng)文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號