2018《財務與會計》預習考點:收入的分類

來源:東奧會計在線責編:彭帥2018-05-09 11:48:15

2018年稅務師備考正在進行中,大家學習的怎么樣了呢?今天小編為大家帶來稅務師《財務與會計》知識點來助大家輕松備考。

【內容導航】

主營業務收入

其他業務收入

【所屬章節】

本知識點屬于《財務與會計》 專題二

【知識點】收入的分類

收入的分類

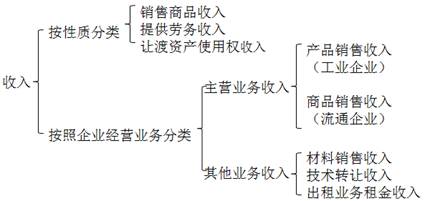

收入按性質不同,可分為銷售商品收入、提供勞務收入、讓渡資產使用權收入等。

收入按照企業經營業務的主次,可以分為主營業務收入和其他業務收入。

(1)主營業務收入

主營業務收入是由企業的主營業務所帶來的收入,是企業為完成其經營目標而從事的日常活動中的主要活動產生的收入。

例如,工業企業的主營業務收入主要包括銷售產成品,自制半成品和提供工業性勞務等取得的收入,商品流通企業的主營業務收入主要包括銷售商品所取得收入,租賃公司的主營業務收入就是出租所取得的租金收入。

主營業務收入一般比較穩定,占企業收入的比重較大,對企業的經營效益具有較大影響。

(2)其他業務收入

其他業務收入是除主營業務活動以外的其他經營活動實現的收入。

例如,工業企業的其他業務收入主要包括原材料銷售收入、包裝物出租收入、固定資產出租收入、無形資產使用權轉讓收入和提供非工業性勞務收入等,其他業務收入不十分穩定,一般占企業收入比重較小。

主營業務收入和其他業務收入的劃分標準,應根據該企業所處的行業及其經營的中心而定。在實際工作中,一般應按照營業執照上注明的主營業務和兼營業務予以確定。

收入要素的主要內容分類如圖所示:

想要獲取更多財務與會計知識點,可以點擊這里哦!小編已經為大家準備了很多相關知識點和同步練習供考生學習!

相關文章

津公網安備12010202000755號

津公網安備12010202000755號