2018《財務與會計》預習考點:負債的分類

備考稅務師考試需要堅持,不要遇到困難就輕言放棄哦。今天小編為大家帶來《財務與會計》知識點,希望大家認真學習哦。

【內容導航】

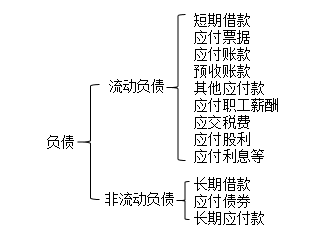

流動負債

非流動負債

【所屬章節】

本知識點屬于《財務與會計》 專題二

【知識點】負債的分類

負債的分類

企業進行生產經營活動,必然會產生相應的負債。按償還期限的長短,一般將負債分為流動負債和非流動負債。

(1)流動負債

流動負債是指預計在一個正常營業周期中償還,或者主要為交易目的而持有,或者自資產負債表日起一年內(含一年)到期應予以清償,或者企業無權自主地將清償推遲至資產負債表日以后的一年以上的負債。此處涉及的一個正常營業周期的界定與流動資產定義中涉及的一個正常營業周期的界定相一致。流動負債主要包括短期借款、應付賬款、應付票據、預收賬款、應付職工薪酬、應交稅費、應付股利等。

短期借款是指企業向銀行或其他金融機構等借入的期限在一年以下(含一年)的各種借款。

應付票據是指企業購買材料、商品和接受勞務等而開出、承兌的商業匯票,包括商業承兌匯票和銀行承兌匯票。

應付賬款是指企業因購買材料、商品和接受勞務等經營活動應支付的款項。

預收賬款是指企業按照合同規定向購貨單位預收的款項。與應付款項不同,預收款項所形成的負債不是以貨幣償付,而是以貨物償付。

應付職工薪酬是指企業為獲得職工提供的服務應付給職工的各種形式的報酬及其他相關支出。

應交稅費是指企業根據稅法規定應繳納的各種稅費。包括增值稅、消費稅、城市維護建設稅、所得稅、教育費附加、礦產資源補償費等。

應付股利是指企業根據股東大會或類似機構審議批準的利潤分配方法,確定分配給投資者的現金股利和利潤。

其他應付款是指企業除上述各種應付款項職位的其他各項應付、暫收的款項。

(2)非流動負債

非流動負債是指流動負債以外的負債,又稱長期負債。

主要包括:(1)長期借款 (2)長期應付款 (3)應付債券

長期借款是指企業向銀行或其他金融機構借入的期限在一年以上(不含一年)的各種借款。

應付債券是指企業為籌集長期資金而發行的各種債券。

長期應付款是指企業除長期借款、應付債券等以外的其他各種長期應付款,如應付融資租賃款。

相關文章

津公網安備12010202000755號

津公網安備12010202000755號