2018《財(cái)務(wù)與會(huì)計(jì)》預(yù)習(xí)考點(diǎn):會(huì)計(jì)要素的分類

稅務(wù)師備考正在進(jìn)行中,今天小編為大家?guī)?lái)稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》知識(shí)點(diǎn)來(lái)助大家輕松備考。趕緊來(lái)看看這個(gè)知識(shí)點(diǎn)你掌握了嗎?

【內(nèi)容導(dǎo)航】

會(huì)計(jì)要素的分類

【所屬章節(jié)】

本知識(shí)點(diǎn)屬于《財(cái)務(wù)與會(huì)計(jì)》 專題二

【知識(shí)點(diǎn)】會(huì)計(jì)要素的分類

會(huì)計(jì)要素的分類

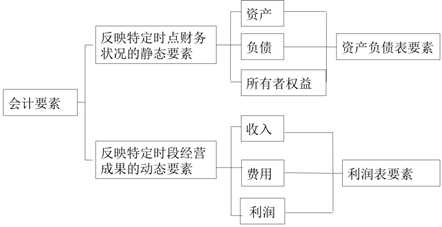

我國(guó)《企業(yè)會(huì)計(jì)準(zhǔn)則》將會(huì)計(jì)要素按照其性質(zhì)分為資產(chǎn)、負(fù)債、所有者權(quán)益、收入、費(fèi)用和利潤(rùn)。

其中,資產(chǎn)、負(fù)債和所有者權(quán)益要素側(cè)重于反映企業(yè)一定日期的財(cái)務(wù)狀況,是對(duì)企業(yè)資金運(yùn)動(dòng)的靜態(tài)反映,構(gòu)成資產(chǎn)負(fù)債表的要素;收入、費(fèi)用和利潤(rùn)要素側(cè)重于反映企業(yè)一定時(shí)期的經(jīng)營(yíng)成果,是對(duì)企業(yè)資金運(yùn)動(dòng)的動(dòng)態(tài)反映,構(gòu)成利潤(rùn)表的要素。

會(huì)計(jì)要素的界定和分類可以使財(cái)務(wù)會(huì)計(jì)系統(tǒng)更加科學(xué)嚴(yán)密,為投資者等財(cái)務(wù)報(bào)告使用者提供更加有用的信息。

想要獲取更多財(cái)務(wù)與會(huì)計(jì)知識(shí)點(diǎn),可以點(diǎn)擊這里哦!小編已經(jīng)為大家準(zhǔn)備了很多相關(guān)知識(shí)點(diǎn)和同步練習(xí)供考生學(xué)習(xí)!

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)