¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāį(c©©)ČÉäš(w©┤)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)ČÉäš(w©┤)Ĥ >> žö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼) >> š²╬─

2015ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ūįąąĮ©įņĄ─╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ūįąąĮ©įņĄ─╣╠Č©┘Y«a(ch©Żn)ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

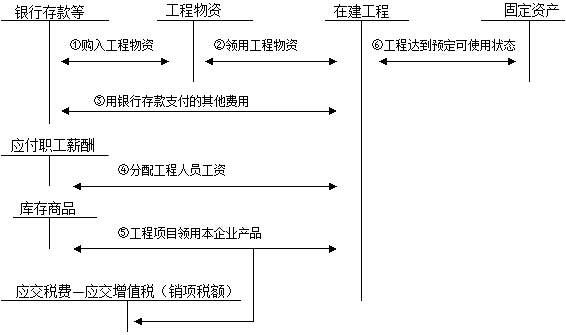

ĪĪĪĪ(ę╗)ūįąąĮ©įņĄ─╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪ

ĪĪĪĪ▒Š┐╝³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘĄ┌╩«š┬ĘŪ┴„äė(d©░ng)┘Y«a(ch©Żn)(ę╗)Ą┌Č■╣Ø(ji©”)╣╠Č©┘Y«a(ch©Żn)╚ĪĄ├Ą─║╦╦ŃĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║ūįąąĮ©įņĄ─╣╠Č©┘Y«a(ch©Żn)

ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║ūįąąĮ©įņĄ─╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪūįĀI╣ż│╠Ą─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪ(ę╗)Ų¾śI(y©©)═©▀^ūįĀIĘĮ╩ĮĮ©įņĄ─╣╠Č©┘Y«a(ch©Żn)Ż¼Ųõ╚ļ┘~ār(ji©ż)ųĄæ¬(y©®ng)«ö(d©Īng)░┤ššįōĒŚ(xi©żng)┘Y«a(ch©Żn)▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi)Ū░╦∙░l(f©Ī)╔·Ą─▒žę¬ų¦│÷┤_Č©Ż¼░³└©ų▒Įė▓─┴ŽĪóų▒Įė╚╦╣żĪóų▒ĮėÖC(j©®)ąĄ╩®╣ż┘M(f©©i)Ą╚ĪŻ

ĪĪĪĪ(Č■)╣ż│╠═Ļ╣ż║¾╩ŻėÓĄ─╣ż│╠╬’┘YŻ¼╚ń▐D(zhu©Żn)ū„▒ŠŲ¾śI(y©©)Äņ┤µ▓─┴ŽĄ─Ż¼░┤ŲõīŹ(sh©¬)ļH│╔▒Š╗“ėŗ(j©¼)äØ│╔▒Š▐D(zhu©Żn)ū„Ų¾śI(y©©)Ą─Äņ┤µ▓─┴ŽĪŻ┤µį┌┐╔Ąų┐█į÷ųĄČÉ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ą─Ż¼æ¬(y©®ng)░┤£p╚źį÷ųĄČÉ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~║¾Ą─īŹ(sh©¬)ļH│╔▒Š╗“ėŗ(j©¼)äØ│╔▒ŠŻ¼▐D(zhu©Żn)ū„Ų¾śI(y©©)Ą─Äņ┤µ▓─┴ŽĪŻ

ĪĪĪĪ(╚²)▒Pė»Īó▒P╠ØĪół¾(b©żo)ÅUĪóܦōpĄ─╣ż│╠╬’┘YŻ¼£p╚ź▒ŻļU(xi©Żn)╣½╦ŠĪó▀^╩¦╚╦┘rāö▓┐Ęų║¾Ą─▓ŅŅ~Ż¼╣ż│╠ĒŚ(xi©żng)─┐╔ą╬┤═Ļ╣żĄ─Ż¼ėŗ(j©¼)╚ļ╗“ø_£p╦∙Į©╣ż│╠ĒŚ(xi©żng)─┐Ą─│╔▒Š;╣ż│╠ęčĮø(j©®ng)═Ļ╣żĄ─Ż¼ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ĀIśI(y©©)═Ō╩šų¦ĪŻ

ĪĪĪĪ(╦─)╣ż│╠▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi)Ū░ę“▀M(j©¼n)ąąžō(f©┤)║╔┬ō(li©ón)║Žįć▄ć╦∙░l(f©Ī)╔·Ą─ā¶ų¦│÷Ż¼ėŗ(j©¼)╚ļ╣ż│╠│╔▒ŠĪŻŲ¾śI(y©©)Ą─į┌Į©╣ż│╠ĒŚ(xi©żng)─┐į┌▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi)Ū░Ż¼╦∙╚ĪĄ├Ą─žō(f©┤)║╔┬ō(li©ón)║Žįć▄ć▀^│╠ųąą╬│╔Ą─Īó─▄ē“?q©▒)”═ŌõN╩█Ą─«a(ch©Żn)ŲĘŻ¼Ųõ░l(f©Ī)╔·Ą─│╔▒ŠŻ¼ėŗ(j©¼)╚ļį┌Į©╣ż│╠│╔▒ŠŻ¼õN╩█╗“▐D(zhu©Żn)×ķÄņ┤µ╔╠ŲĘĢr(sh©¬)Ż¼░┤ŲõīŹ(sh©¬)ļHõN╩█╩š╚ļ╗“ŅA(y©┤)ėŗ(j©¼)╩█ār(ji©ż)ø_£p╣ż│╠│╔▒ŠĪŻ

ĪĪĪĪ(╬Õ)ė╔ė┌ūį╚╗×─(z©Īi)║”Ą╚įŁę“įņ│╔Ą─į┌Į©╣ż│╠ł¾(b©żo)ÅU╗“ܦōpŻ¼æ¬(y©®ng)īóŲõā¶ōp╩¦ų▒Įėėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ĀIśI(y©©)═Ōų¦│÷ĪŻ

ĪĪĪĪ(┴∙)╦∙Į©įņĄ─╣╠Č©┘Y«a(ch©Żn)ęč▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi)Ż¼Ą½╔ą╬┤▐k└Ē┐ó╣żøQ╦ŃĄ─Ż¼æ¬(y©®ng)«ö(d©Īng)ūį▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi)ų«╚šŲŻ¼Ė∙ō■(j©┤)╣ż│╠ŅA(y©┤)╦ŃĪóįņār(ji©ż)╗“š▀╣ż│╠īŹ(sh©¬)ļH│╔▒ŠĄ╚Ż¼░┤╣└ėŗ(j©¼)ār(ji©ż)ųĄ▐D(zhu©Żn)╚ļ╣╠Č©┘Y«a(ch©Żn)Ż¼▓ó░┤ėąĻP(gu©Īn)ėŗ(j©¼)╠ß╣╠Č©┘Y«a(ch©Żn)š█┼fĄ─ęÄ(gu©®)Č©Ż¼ėŗ(j©¼)╠ß╣╠Č©┘Y«a(ch©Żn)š█┼f,┤²▐k└Ē┴╦┐ó╣żøQ╦Ń╩ų└m(x©┤)║¾į┘ū„š{(di©żo)š¹ĪŻ

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR(sh©¬)³c(di©Żn)ė╔ė┌ā╚(n©©i)╚▌╝░Ģr(sh©¬)Ė³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR(sh©¬)³c(di©Żn)ā╚(n©©i)╚▌Ą─┐╝╔·šł(q©½ng)ģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠Ż¼─┐Ū░2015─Ļūóāį(c©©)ČÉäš(w©┤)Ĥ┐╝įćĮ╠▓─║═ŽÓĻP(gu©Īn)▌oī¦(d©Żo)Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šł(q©½ng)ĻP(gu©Īn)ūó!

ž¤(z©”)╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║═Ō┘ÅĄ─╣╠Č©┘Y«a(ch©Żn)

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)