¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> žöäš┼cĢ■ėŗ >> š²╬─

2015ĪČžöäš┼cĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║┘YĮąĶę¬┴┐ŅA£yĄ─ĘĮĘ©

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš┼cĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║┘YĮąĶę¬┴┐ŅA£yĄ─ĘĮĘ©ĪŻ

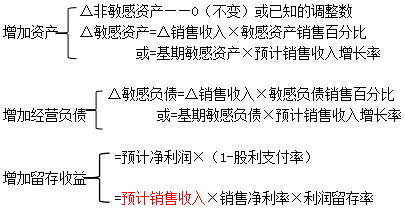

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)õN╩█░┘Ęų▒╚Ę©

ĪĪĪĪ(Č■)┘YĮąĶę¬┴┐Ą─╗žÜwĘų╬÷ŅA£yĘ©

ĪĪĪĪ

ĪĪĪĪ▒Š┐╝³cī┘ė┌ĪČžöäš┼cĢ■ėŗĪĘĄ┌╚²š┬žöäšŅA£y║═žöäšŅA╦ŃĄ┌ę╗╣Ø┘YĮąĶę¬┴┐ŅA£yĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA┐╝³cĪ┐Ż║┘YĮąĶę¬┴┐ŅA£yĄ─ĘĮĘ©

ĪŠ╗∙ĄA┐╝³cĪ┐Ż║┘YĮąĶę¬┴┐ŅA£yĄ─ĘĮĘ©

ĪĪĪĪ(ę╗)õN╩█░┘Ęų▒╚Ę©

ĪĪĪĪõN╩█░┘Ęų▒╚Ę©Ż¼╩ŪĖ∙ō■õN╩█┼c┘Y«ažōé∙▒Ē║═└¹ØÖ▒ĒĒŚ─┐ų«ķgĄ─▒╚└²ĻPŽĄŻ¼ŅA£yŲ¾śI╚┌┘YąĶŪ¾öĄ┴┐Ą─ę╗ĘNĘĮĘ©ĪŻ

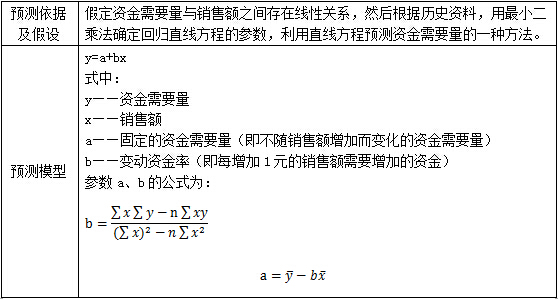

ĪĪĪĪ1.╝┘įOŪ░╠߯║

ĪĪĪĪ╝┘įO╩š╚ļĪó┘Mė├Īó┘Y«aĪóžōé∙┼cõN╩█╩š╚ļų«ķgėąų°╣╠Č©Ą─▒╚└²ĪŻ

ĪĪĪĪ2.╗∙▒ŠįŁ└ĒŻ║└¹ė├Ģ■ėŗĄ╚╩Į┤_Č©╚┌┘YąĶŪ¾

ĪĪĪĪ3.ėŗ╦ŃĘĮĘ©

ĪĪĪĪ(1)└¹ė├ŅAėŗžöäšł¾▒ĒüĒŅA£y┘YĮąĶę¬┴┐

ĪĪĪĪó┘ŅAėŗ└¹ØÖ▒Ē ėŗ╦Ń┴¶┤µ╩šęµĄ─į÷╝ė

ĪĪĪĪ┴¶┤µ╩šęµį÷╝ėŅ~=ŅAėŗā¶└¹ØÖĪ┴(1-╣╔└¹ų¦ĖČ┬╩)

ĪĪĪĪ=ŅAėŗõN╩█╩š╚ļĪ┴õN╩█ā¶└¹┬╩Ī┴(1-╣╔└¹ų¦ĖČ┬╩)

ĪĪĪĪó┌ŅAėŗ┘Y«ažōé∙▒Ē ėŗ╦ŃŅAėŗ┘Y«aĪóžōé∙

ĪĪĪĪ(2)└¹ė├╣½╩ĮĘ©ŅA£y┘YĮąĶę¬┴┐

ĪĪĪĪ(Č■)┘YĮąĶę¬┴┐Ą─╗žÜwĘų╬÷ŅA£yĘ©

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠Ż¼─┐Ū░2015─ĻūóāįČÉäšÄ¤┐╝įćĮ╠▓─║═ŽÓĻP▌oī¦Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šłĻPūó!

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2015ĪČžöäš┼cĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║┘YĮąĶę¬┴┐ŅA£yĄ─ęŌ┴x║═─┐Ą─

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢