¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> žöäš┼cĢ■ėŗ >> š²╬─

ĪĪĪĪ2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║ĀIśI═Ō╩š╚ļĄ─║╦╦Ń

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║ĀIśI═Ō╩š╚ļĄ─║╦╦ŃĪŻ

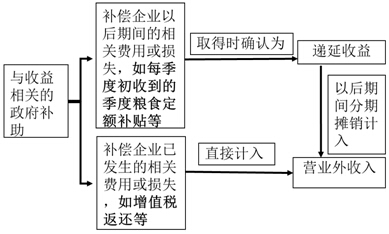

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ĀIśI═Ō╩š╚ļĄ─║╦╦Ń

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš┼cĢ■ėŗĪĘĄ┌╩«╬Õš┬╩š╚ļ│╔▒Š┘Mė├║═└¹ØÖĄ┌╬Õ╣Ø└¹ØÖĄ─║╦╦ŃĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA┐╝³cĪ┐Ż║ĀIśI═Ō╩š╚ļĄ─║╦╦Ń

ĪŠ╗∙ĄA┐╝³cĪ┐Ż║ĀIśI═Ō╩š╚ļĄ─║╦╦Ń

ĪĪĪĪĀIśI═Ō╩š╚ļ╩ŪųĖŲ¾śI░l╔·Ą─┼cŲõĮøĀI╗Ņäė¤oų▒ĮėĻPŽĄĄ─Ė„ĒŚā¶╩š╚ļŻ¼ų„ę¬░³└©╠Äų├ĘŪ┴„äė┘Y«a└¹Ą├ĪóĘŪžøÄ┼ąį┘Y«aĮ╗ōQ└¹Ą├Īóé∙äšųžĮM└¹Ą├Īó╚┌┘YūŌ┘UĢrūŅĄ═ūŌ┘U╩š┐ŅŅ~┼c╬┤ō·▒ŻėÓųĄĄ─¼FųĄų«║═┤¾ė┌įōĒŚ╚┌┘YūŌ┘U┘Y«a┘~├µėÓŅ~Ą─▓ŅŅ~ĪóÖÓęµĘ©Ž┬ķLŲ┌╣╔ÖÓ═Č┘YĄ─│§╩╝═Č┘Y│╔▒ŠąĪė┌═Č┘YĢr欎Ēėą▒╗═Č┘Yå╬╬╗┐╔▒µšJā¶┘Y«a╣½į╩ārųĄĘ▌Ņ~Ą─▓ŅŅ~Īó┴Pø]└¹Ą├Īóš■Ė«čaų·└¹Ą├Īó╩šĄĮĄ─ę“ŽĒ╩▄ČÉ╩šā×╗▌Č°ĘĄ▀ĆĄ─Ž¹┘MČÉ║═ĀIśIČÉĄ╚ČÉĮĪó┤_īŹ¤oĘ©ų¦ĖČĄ─æ¬ĖČ┘~┐Ņ║═░┤ęÄČ©│╠ą“Įø┼·£╩║¾äØ▐D│÷╚źĄ─æ¬ĖČ┐ŅĒŚĪóŠĶ┘ø└¹Ą├Īó▒Pė»└¹Ą├Ą╚ĪŻ

ĪĪĪĪĻPė┌š■Ė«čaų·Ą─Ģ■ėŗ╠Ä└ĒŻ║

ĪĪĪĪ(1)Ų¾śI╚ĪĄ├Ą─┼c╩šęµŽÓĻPĄ─š■Ė«čaų·Ż¼╚ń╣¹ė├ė┌čaāöŲ¾śIęč░l╔·Ą─ŽÓĻP┘Mė├╗“ōp╩¦Ą─Ż¼į┌╚ĪĄ├Ģrų▒Įėėŗ╚ļĀIśI═Ō╩š╚ļŻ¼░┤Ė∙ō■š■Ė«čaų·£╩ät┤_šJĄ─čaų·ĮŅ~Ż¼ĮĶėøĪ░Ńyąą┤µ┐ŅĪ▒ĪóĪ░Ųõ╦¹æ¬╩š┐ŅĪ▒Ą╚┐Ų─┐Ż¼┘JėøĪ░ĀIśI═Ō╩š╚ļĪ▒┐Ų─┐ĪŻ

ĪĪĪĪ(2)Ų¾śI╚ĪĄ├Ą─┼c╩šęµŽÓĻPĄ─š■Ė«čaų·Ż¼╚ń╣¹ė├ė┌čaāöŲ¾śIęį║¾Ų┌ķgĄ─ŽÓĻP┘Mė├╗“ōp╩¦Ą─Ż¼į┌╚ĪĄ├Ģr┤_šJ×ķ▀fčė╩šęµŻ¼▓óį┌ęį║¾┤_šJŽÓĻP┘Mė├Ą─Ų┌ķgėŗ╚ļĀIśI═Ō╩š╚ļŻ¼░┤Ė∙ō■š■Ė«čaų·£╩ät┤_šJĄ─čaų·ĮŅ~Ż¼ĮĶėøĪ░Ńyąą┤µ┐ŅĪ▒ĪóĪ░Ųõ╦¹æ¬╩š┐ŅĪ▒

ĪĪĪĪĄ╚┐Ų─┐Ż¼┘JėøĪ░▀fčė╩šęµĪ▒┐Ų─┐;į┌ęį║¾Ų┌ķg┤_šJŽÓĻP┘Mė├ĢrŻ¼░┤æ¬ėĶęįčaāöĄ─ĮŅ~Ż¼ĮĶėøĪ░▀fčė╩šęµĪ▒┐Ų─┐Ż¼┘JėøĪ░ĀIśI═Ō╩š╚ļĪ▒┐Ų─┐ĪŻ

ĪĪĪĪ(3)Ų¾śI╚ĪĄ├┼c┘Y«aŽÓĻPĄ─š■Ė«čaų·Ż¼æ¬«ö┤_šJ×ķ▀fčė╩šęµŻ¼ūįŽÓĻP┘Y«a▀_ĄĮŅAČ©┐╔╩╣ė├ĀŅæBĢrŲŻ¼į┌įō┘Y«a╩╣ė├ē█├³ā╚ŲĮŠ∙Ęų┼õŻ¼Ęų┤╬ėŗ╚ļęį║¾Ė„Ų┌Ą─ĀIśI═Ō╩š╚ļ;ŽÓĻP┘Y«aį┌╩╣ė├ē█├³ĮY╩°Ū░▒╗│÷╩█Īó▐DūīĪół¾ÅU╗“░l╔·Ü¦ōpĄ─Ż¼æ¬īó╔ą╬┤Ęų┼õĄ─▀fčė╩šęµėÓŅ~ę╗┤╬ąį▐D╚ļ┘Y«a╠Äų├«öŲ┌Ą─ĀIśI═Ō╩š╚ļĪŻ

ĪĪĪĪ(4)ęč┤_šJĄ─š■Ė«čaų·ąĶę¬ĘĄ▀ĆĄ─Ż¼į┌┤µį┌ŽÓĻP▀fčė╩šęµĢrŻ¼ø_£pŽÓĻP▀fčė╩šęµ┘~├µėÓŅ~Ż¼│¼│÷▓┐Ęųėŗ╚ļ«öŲ┌ōpęµ;▓╗┤µį┌ŽÓĻP▀fčė╩šęµĢrŻ¼ų▒Įėėŗ╚ļ«öŲ┌ōpęµĪŻ░┤æ¬ĘĄ▀ĆĄ─ĮŅ~Ż¼ĮĶėøĪ░▀fčė╩šęµĪ▒ĪóĪ░ĀIśI═Ō╩š╚ļĪ▒┐Ų─┐Ż¼┘JėøĪ░Ńyąą┤µ┐ŅĪ▒ĪóĪ░Ųõ╦¹æ¬ĖČ┐ŅĪ▒Ą╚┐Ų─┐ĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠Ż¼─┐Ū░2015─ĻūóāįČÉäšÄ¤┐╝įćĮ╠▓─║═ŽÓĻP▌oī¦Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šłĻPūó!

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║╣½į╩ārųĄūāäėōp굥─║╦╦Ń

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢