¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> žöäš┼cĢ■ėŗ >> š²╬─

ĪĪĪĪ2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║ĮĶ┐Ņ┘Mė├Ą─┤_šJ║═ėŗ┴┐

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║ĮĶ┐Ņ┘Mė├Ą─┤_šJ║═ėŗ┴┐ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

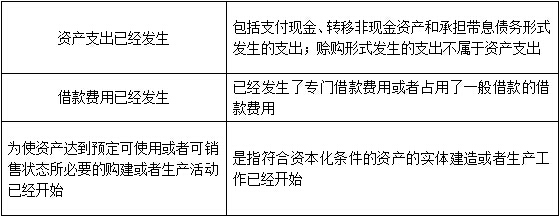

ĪĪĪĪ(ę╗)æ¬ėĶ┘Y▒Š╗»Ą─┘Y«aĘČć·║═ĮĶ┐ŅĘČć·

ĪĪĪĪ(Č■)ĮĶ┐Ņ┘Mė├ķ_╩╝┘Y▒Š╗»Ģr³cĄ─┤_Č©

ĪĪĪĪ(╚²)ĮĶ┐Ņ┘Mė├Ą─Š▀¾w┤_šJįŁät

ĪĪĪĪ(╦─)ĮĶ┐Ņ┘Mė├┘Y▒Š╗»ĮŅ~Ą─┤_Č©

ĪĪĪĪ(╬Õ)ĮĶ┐Ņ┘Mė├┘Y▒Š╗»Ą─Ģ║═Ż

ĪĪĪĪ(┴∙)ĮĶ┐Ņ┘Mė├┘Y▒Š╗»Ą─═Żų╣

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš┼cĢ■ėŗĪĘĄ┌╩«╚²š┬ĘŪ┴„äėžōé∙Ą┌ę╗╣ØĮĶ┐Ņ┘Mė├Ą─║╦╦ŃĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA┐╝³cĪ┐Ż║ĮĶ┐Ņ┘Mė├Ą─┤_šJ║═ėŗ┴┐

ĪŠ╗∙ĄA┐╝³cĪ┐Ż║ĮĶ┐Ņ┘Mė├Ą─┤_šJ║═ėŗ┴┐

ĪĪĪĪ(ę╗)æ¬ėĶ┘Y▒Š╗»Ą─┘Y«aĘČć·║═ĮĶ┐ŅĘČć·

ĪĪĪĪĮĶ┐Ņ┘Mė├æ¬ėĶ┘Y▒Š╗»Ą─┘Y«aĘČć·╩ŪĘ¹║Ž┘Y▒Š╗»Śl╝■Ą─┘Y«aŻ¼ųĖąĶę¬Įø▀^ŽÓ«öķL(ę╗─Ļ╗“ę╗─Ļęį╔Ž)Ż¼ĢrķgĄ─┘ÅĮ©╗“š▀╔·«a╗Ņäė▓┼─▄▀_ĄĮŅAČ©┐╔╩╣ė├╗“š▀┐╔õN╩█ĀŅæBĄ─╣╠Č©┘Y«aĪó═Č┘YąįĘ┐Ąž«a║═┤µžøĄ╚┘Y«aĪŻ

ĪĪĪĪæ¬ėĶ┘Y▒Š╗»Ą─ĮĶ┐ŅĘČć·░³└©īŻķTĮĶ┐Ņ║═ę╗░ŃĮĶ┐ŅĪŻ

ĪĪĪĪ(Č■)ĮĶ┐Ņ┘Mė├ķ_╩╝┘Y▒Š╗»Ģr³cĄ─┤_Č©

ĪĪĪĪ(╚²)ĮĶ┐Ņ┘Mė├Ą─Š▀¾w┤_šJįŁät

ĪĪĪĪŲ¾śI░l╔·Ą─ĮĶ┐Ņ┘Mė├┐╔ų▒ĮėÜwī┘ė┌Ę¹║Ž┘Y▒Š╗»Śl╝■Ą─┘Y«aĄ─┘ÅĮ©╗“š▀╔·«aĄ─Ż¼æ¬«öėĶęį┘Y▒Š╗»Ż¼ėŗ╚ļŽÓĻP┘Y«a│╔▒Š;Ųõ╦¹ĮĶ┐Ņ┘Mė├欫öį┌░l╔·ĢrĖ∙ō■Ųõ░l╔·Ņ~┤_šJ×ķ┘Mė├Ż¼ėŗ╚ļ«öŲ┌ōpęµĪŻ

ĪĪĪĪ┘Y▒Š╗»Ų┌ķgŻ¼╩ŪųĖÅ─ĮĶ┐Ņ┘Mė├ķ_╩╝┘Y▒Š╗»Ģr³cĄĮ═Żų╣┘Y▒Š╗»Ģr³cĄ─Ų┌ķgŻ¼ĮĶ┐Ņ┘Mė├Ģ║═Ż┘Y▒Š╗»Ą─Ų┌ķg▓╗░³└©į┌ā╚ĪŻ

ĪĪĪĪģRāČ▓ŅŅ~┤_šJįŁät×ķŻ║į┌┘Y▒Š╗»Ų┌ķgā╚Ż¼═ŌÄ┼īŻķTĮĶ┐Ņ▒ŠĮ╝░└¹ŽóĄ─ģRāČ▓ŅŅ~Ż¼æ¬«öėĶęį┘Y▒Š╗»Ż¼ėŗ╚ļŽÓĻP┘Y«aĄ─│╔▒ŠĪŻ

ĪĪĪĪ▌oų·┘Mė├Ą─┤_šJŻ║▌oų·┘Mė├ėŗ╚ļžōé∙│§╩╝┤_šJĮŅ~Ż¼┼cĮĶ┐Ņ└¹ŽóĄ─┤_šJįŁätŽÓ═¼ĪŻ

ĪĪĪĪ(╦─)ĮĶ┐Ņ┘Mė├┘Y▒Š╗»ĮŅ~Ą─┤_Č©

ĪĪĪĪŲ¾śI├┐Ų┌æ¬ėĶ┘Y▒Š╗»Ą─ĮĶ┐Ņ┘Mė├ĮŅ~Ż¼░³└©«öŲ┌æ¬ėĶ┘Y▒Š╗»Ą─└¹ŽóĪóĮĶ┐Ņš█ār╗“ęńārĄ─öéõNĪó▌oų·┘Mė├║═ģRāČ▓ŅŅ~ĪŻ

ĪĪĪĪ1.└¹Žó┘Y▒Š╗»ĮŅ~Ą─┤_Č©

ĪĪĪĪ░┤ęÄČ©Ż¼└¹Žó┘Y▒Š╗»ĮŅ~āHŽ▐ė┌┘Y▒Š╗»Ų┌ķgā╚ĪŻæ¬ėĶ┘Y▒Š╗»Ą─└¹ŽóĮŅ~Ė∙ō■ĮĶ┐ŅĄ─ŅÉäe▓╗═¼Ęų×ķīŻķTĮĶ┐Ņ║═ę╗░ŃĮĶ┐Ņ

ĪĪĪĪ(1)īŻķTĮĶ┐ŅŻ¼×ķ┘ÅĮ©╗“š▀╔·«aĘ¹║Ž┘Y▒Š╗»Śl╝■Ą─┘Y«aČ°ĮĶ╚ļīŻķTĮĶ┐ŅĄ─ĪŻ

ĪĪĪĪīŻķTĮĶ┐Ņ└¹Žó┘Mė├Ą─┘Y▒Š╗»ĮŅ~=īŻķTĮĶ┐ŅīŹļH░l╔·Ą─└¹Žó┘Mė├-╔ą╬┤äėė├Ą─ĮĶ┐Ņ┘YĮ┤µ╚ļŃyąą╚ĪĄ├Ą─└¹Žó╩š╚ļ╗“▀MąąĢ║Ģrąį═Č┘Y╚ĪĄ├Ą─═Č┘Y╩šęµĪŻ

ĪĪĪĪį┌┘Y▒Š╗»Ų┌ķgā╚Ż¼æ¬«ö╚½▓┐ėŗ╚ļĘ¹║Ž┘Y▒Š╗»Śl╝■Ą─┘Y«a│╔▒ŠĪŻ

ĪĪĪĪ(2)ę╗░ŃĮĶ┐ŅŻ¼į┌ĮĶ┐Ņ┘Mė├┘Y▒Š╗»Ų┌ķgā╚Ż¼×ķ┘ÅĮ©╗“š▀╔·«aĘ¹║Ž┘Y▒Š╗»Śl╝■Ą─┘Y«aČ°š╝ė├┴╦ę╗░ŃĮĶ┐ŅĄ─

ĪĪĪĪę╗░ŃĮĶ┐Ņ└¹Žó┘Mė├┘Y▒Š╗»ĮŅ~

ĪĪĪĪ=└█ėŗ┘Y«aų¦│÷│¼▀^īŻķTĮĶ┐Ņ▓┐ĘųĄ─┘Y«aų¦│÷╝ėÖÓŲĮŠ∙öĄĪ┴╦∙š╝ė├ę╗░ŃĮĶ┐ŅĄ─┘Y▒Š╗»┬╩

ĪĪĪĪ╦∙š╝ė├ę╗░ŃĮĶ┐ŅĄ─┘Y▒Š╗»┬╩=╦∙š╝ė├ę╗░ŃĮĶ┐Ņ╝ėÖÓŲĮŠ∙└¹┬╩

ĪĪĪĪ=╦∙š╝ė├ę╗░ŃĮĶ┐Ņ«öŲ┌īŹļH░l╔·Ą─└¹Žóų«║═Ī┬╦∙š╝ė├ę╗░ŃĮĶ┐Ņ▒ŠĮ╝ėÖÓŲĮŠ∙öĄ

ĪĪĪĪ╦∙š╝ė├ę╗░ŃĮĶ┐Ņ▒ŠĮ╝ėÖÓŲĮŠ∙öĄ=”▓(╦∙š╝ė├├┐╣Pę╗░ŃĮĶ┐Ņ▒ŠĮĪ┴├┐╣Pę╗░ŃĮĶ┐Ņį┌«öŲ┌╦∙š╝ė├Ą─╠ņöĄ/«öŲ┌╠ņöĄ)

ĪĪĪĪį┌īŹļH└¹┬╩Ę©Ž┬Ż¼Ų¾śI欫ö░┤ššŲ┌│§ĮĶ┐ŅėÓŅ~│╦ęįīŹļH└¹┬╩ėŗ╦Ń┤_Č©├┐Ų┌ĮĶ┐Ņ└¹Žó┘Mė├ĪŻīŹļH└¹┬╩╩ŪŲ¾śIį┌ĮĶ┐ŅŲ┌Ž▐ā╚╬┤üĒæ¬ų¦ĖČĄ─└¹Žó║═▒ŠĮš█¼F×ķĮĶ┐Ņ«öŪ░┘~├µārųĄĄ─└¹┬╩ĪŻŠ▀¾wĄ─ėŗ╦Ń┐╔ģóšš▒Šš┬Ą┌Č■╣ØŻ¼╚ń╣¹░┤šš├¹┴x(║Ž═¼)└¹┬╩║═īŹļH└¹┬╩ėŗ╦ŃĄ─├┐Ų┌└¹Žó┘Mė├ŽÓ▓Ņ▓╗┤¾Ą─Ż¼┐╔ęį░┤šš├¹┴x└¹┬╩ėŗ╦Ń┤_Č©├┐Ų┌ĮĶ┐Ņ└¹ŽóĪŻ

ĪĪĪĪį┌┘Y▒Š╗»Ų┌ķgā╚Ż¼├┐ę╗Ģ■ėŗŲ┌ķgĄ─└¹Žó┘Y▒Š╗»ĮŅ~Ż¼▓╗欫ö│¼▀^«öŲ┌ŽÓĻPĮĶ┐ŅīŹļH░l╔·Ą─└¹ŽóĮŅ~ĪŻ

ĪĪĪĪ(╬Õ)ĮĶ┐Ņ┘Mė├┘Y▒Š╗»Ą─Ģ║═Ż

ĪĪĪĪĘ¹║Ž┘Y▒Š╗»Śl╝■Ą─┘Y«aį┌┘ÅĮ©╗“š▀╔·«a▀^│╠ųą░l╔·┴╦ĘŪš²│ŻųąöÓŻ¼ŪęųąöÓĢrķg▀B└m│¼▀^3éĆį┬Ą─Ż¼æ¬«öĢ║═ŻĮĶ┐Ņ┘Mė├Ą─┘Y▒Š╗»ĪŻį┌ųąöÓŲ┌ķg░l╔·Ą─ĮĶ┐Ņ┘Mė├欫ö┤_šJ×ķ┘Mė├Ż¼ėŗ╚ļ«öŲ┌ōp굯¼ų▒ų┴┘Y«aĄ─┘ÅĮ©╗“š▀╔·«a╗Ņäėųžą┬ķ_╩╝ĪŻ╚ń╣¹ųąöÓ╩Ū╦∙┘ÅĮ©╗“š▀╔·«aĄ─Ę¹║Ž┘Y▒Š╗»Śl╝■Ą─┘Y«a▀_ĄĮŅAČ©┐╔╩╣ė├╗“š▀┐╔õN╩█ĀŅæB▒žę¬Ą─│╠ą“Ż¼ĮĶ┐Ņ┘Mė├Ą─┘Y▒Š╗»æ¬«ö└^└m▀MąąĪŻ

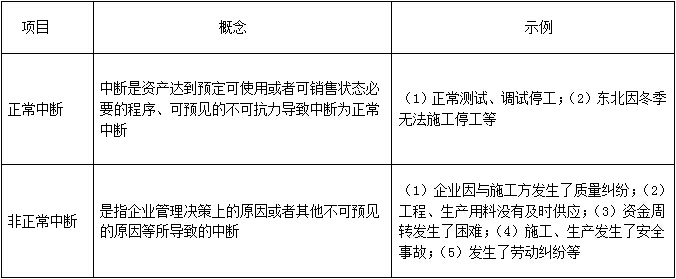

ĪĪĪĪ(┴∙)ĮĶ┐Ņ┘Mė├┘Y▒Š╗»Ą─═Żų╣

ĪĪĪĪ«ö╦∙┘ÅĮ©╗“╔·«aĘ¹║Ž┘Y▒Š╗»Śl╝■Ą─┘Y«a▀_ĄĮŅAČ©┐╔╩╣ė├ĀŅæB╗“š▀┐╔õN╩█ĀŅæBĢrŻ¼æ¬«ö═Żų╣ŲõĮĶ┐Ņ┘Mė├Ą─┘Y▒Š╗»Ż¼ęį║¾░l╔·Ą─ĮĶ┐Ņ┘Mė├欫öį┌░l╔·ĢrĖ∙ō■░l╔·Ņ~┤_šJ×ķ┘Mė├Ż¼ėŗ╚╦«öŲ┌ōpęµĪŻ╦∙┘ÅĮ©╗“╔·«aĘ¹║Ž┘Y▒Š╗»Śl╝■Ą─┘Y«a▀_ĄĮŅAČ©┐╔╩╣ė├ĀŅæB╗“š▀┐╔õN╩█ĀŅæBŻ¼┐╔Å─Ž┬┴ąÄūéĆĘĮ├µ▀Mąą┼ąöÓŻ║

ĪĪĪĪ1.Ę¹║Ž┘Y▒Š╗»Śl╝■Ą─┘Y«aĄ─īŹ¾wĮ©įņ(░³└©░▓čb)╗“š▀╔·«a╣żū„ęčĮø╚½▓┐═Ļ│╔╗“š▀īŹ┘|╔ŽęčĮø═Ļ│╔ĪŻ

ĪĪĪĪ2.╦∙┘ÅĮ©╗“š▀╔·«aĄ─Ę¹║Ž┘Y▒Š╗»Śl╝■Ą─┘Y«a┼cįOėŗę¬Ū¾Īó║Ž═¼ęÄČ©╗“š▀╔·«aę¬Ū¾ŽÓĘ¹╗“š▀╗∙▒ŠŽÓĘ¹Ż¼╝┤╩╣ėąśOéĆäe┼cįOėŗĪó║Ž═¼╗“š▀╔·«aę¬Ū¾▓╗ŽÓĘ¹Ą─ĄžĘĮŻ¼ę▓▓╗ė░ĒæŲõš²│Ż╩╣ė├╗“š▀õN╩█ĪŻ

ĪĪĪĪ3.└^└m░l╔·į┌╦∙┘ÅĮ©╗“╔·«aĄ─Ę¹║Ž┘Y▒Š╗»Śl╝■Ą─┘Y«a╔ŽĄ─ų¦│÷ĮŅ~║▄╔┘╗“š▀Äū║§▓╗į┘░l╔·ĪŻ

ĪĪĪĪ┘ÅĮ©╗“š▀╔·«aĘ¹║Ž┘Y▒Š╗»Śl╝■Ą─┘Y«aąĶę¬įć╔·«a╗“š▀įć▀\ąąĄ─Ż¼į┌įć╔·«aĮY╣¹▒Ē├„┘Y«a─▄ē“š²│Ż╔·«a│÷║ŽĖ±«aŲĘĪó╗“š▀įć▀\ąąĮY╣¹▒Ē├„┘Y«a─▄ē“š²│Ż▀\▐D╗“š▀ĀIśIĢrŻ¼æ¬«öšJ×ķįō┘Y«aęčĮø▀_ĄĮŅAČ©┐╔╩╣ė├╗“š▀┐╔õN╩█ĀŅæBĪŻ

ĪĪĪĪ╚ń╣¹┘ÅĮ©╗“š▀╔·«aĄ─Ę¹║Ž┘Y▒Š╗»Śl╝■Ą─┘Y«aĄ─Ė„▓┐ĘųĘųäe═Ļ╣żŻ¼Ūę├┐▓┐Ęųį┌Ųõ╦¹▓┐Ęų└^└mĮ©įņ▀^│╠ųą┐╔╣®╩╣ė├╗“š▀┐╔ī”═ŌõN╩█Ż¼Ūę×ķ╩╣įō▓┐Ęų┘Y«a▀_ĄĮŅAČ©┐╔╩╣ė├╗“┐╔õN╩█ĀŅæB╦∙▒žę¬Ą─┘ÅĮ©╗“š▀╔·«a╗ŅäėīŹ┘|╔ŽęčĮø═Ļ│╔Ą─Ż¼æ¬«ö═Żų╣┼cįō▓┐Ęų┘Y«aŽÓĻPĄ─ĮĶ┐Ņ┘Mė├Ą─┘Y▒Š╗»ĪŻ

ĪĪĪĪ┘ÅĮ©╗“š▀╔·«aĄ─┘Y«aĄ─Ė„▓┐ĘųĘųäe═Ļ╣żŻ¼Ą½▒žĒÜĄ╚ĄĮš¹¾w═Ļ╣ż║¾▓┼┐╔╩╣ė├╗“š▀┐╔ī”═ŌõN╩█Ą─Ż¼æ¬«öį┌įō┘Y«aš¹¾w═Ļ╣żĢr═Żų╣ĮĶ┐Ņ┘Mė├Ą─┘Y▒Š╗»ĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠Ż¼─┐Ū░2015─ĻūóāįČÉäšÄ¤┐╝įćĮ╠▓─║═ŽÓĻP▌oī¦Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šłĻPūó!

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║ĮĶ┐Ņ┘Mė├Ą─Ė┼─Ņ║═ā╚╚▌

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢