¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> žöäš┼cĢ■ėŗ >> š²╬─

ĪĪĪĪ2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║ķLŲ┌╣╔ÖÓ═Č┘Y╚ĪĄ├Ą─║╦╦Ń

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║ķLŲ┌╣╔ÖÓ═Č┘Y╚ĪĄ├Ą─║╦╦ŃĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)Ų¾śI║Ž▓óą╬│╔Ą─ķLŲ┌╣╔ÖÓ═Č┘Y

ĪĪĪĪ(Č■)Ųõ╦¹ĘĮ╩Į╚ĪĄ├Ą─ķLŲ┌╣╔ÖÓ═Č┘Y

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš┼cĢ■ėŗĪĘĄ┌╩«ę╗š┬ĘŪ┴„äė┘Y«a(Č■)Ą┌╚²╣ØķLŲ┌╣╔ÖÓ═Č┘YĄ─║╦╦ŃĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA┐╝³cĪ┐Ż║ķLŲ┌╣╔ÖÓ═Č┘Y╚ĪĄ├Ą─║╦╦Ń

ĪŠ╗∙ĄA┐╝³cĪ┐Ż║ķLŲ┌╣╔ÖÓ═Č┘Y╚ĪĄ├Ą─║╦╦Ń

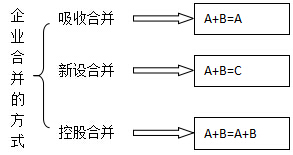

ĪĪĪĪķLŲ┌╣╔ÖÓ═Č┘Y║╦╦ŃĄ─ā╚╚▌░³└©Ż║(1)Ų¾śI│ųėąĄ──▄ē“ī”▒╗═Č┘Yå╬╬╗īŹ╩®┐žųŲĄ─ÖÓ굹į═Č┘YŻ¼╝┤ī”ūė╣½╦Š═Č┘Y;(2)Ų¾śI│ųėąĄ──▄ē“┼cŲõ╦¹║ŽĀIĘĮę╗═¼ī”▒╗═Č┘Yå╬╬╗īŹ╩®╣▓═¼┐žųŲĄ─ÖÓ굹į═Č┘YŻ¼╝┤ī”║ŽĀIŲ¾śI═Č┘Y;(3)Ų¾śI│ųėąĄ──▄ē“ī”▒╗═Č┘Yå╬╬╗╩®╝ėųž┤¾ė░ĒæĄ─ÖÓ굹į═Č┘YŻ¼╝┤ī”┬ōĀIŲ¾śI═Č┘Y;(4)Ų¾śIī”▒╗═Č┘Yå╬╬╗▓╗Š▀ėą┐žųŲĪó╣▓═¼┐žųŲ╗“ųž┤¾ė░ĒæĪóį┌╗Ņ▄S╩ął÷╔Žø]ėął¾ārŪę╣½į╩ārųĄ▓╗─▄┐╔┐┐ėŗ┴┐Ą─ÖÓ굹į═Č┘YĪŻ

ĪĪĪĪ欚f├„Ą─╩ŪŻ¼Ų¾śIī”▒╗═Č┘Yå╬╬╗▓╗Š▀ėą┐žųŲĪó╣▓═¼┐žųŲ╗“ųž┤¾ė░ĒæĪóį┌╗Ņ▄S╩ął÷╔Žėął¾ārĪó╣½į╩ārųĄ─▄ē“┐╔┐┐ėŗ┴┐Ą─ÖÓ굹į═Č┘YŻ¼æ¬░┤ĪČŲ¾śIĢ■ėŗ£╩ätĪ¬Ī¬Į╚┌╣żŠ▀┤_šJ║═ėŗ┴┐ĪĘ£╩ätŽÓĻPęÄČ©▀MąąĢ■ėŗ║╦╦ŃĪŻ

ĪĪĪĪ×ķ┴╦║╦╦ŃŲ¾śI│ųėąĄ─▓╔ė├│╔▒ŠĘ©║═ÖÓęµĘ©║╦╦ŃĄ─ķLŲ┌╣╔ÖÓ═Č┘YŻ¼æ¬įOų├Ī░ķLŲ┌╣╔ÖÓ═Č┘YĪ▒┐é┘~┐Ų─┐▓ó░┤▒╗═Č┘Yå╬╬╗▀Mąą├„╝Ü║╦╦ŃĪŻ▓╔ė├ÖÓęµĘ©║╦╦ŃĄ─Ų¾śIŻ¼æ¬«öĘųäeįOų├Ī░│╔▒ŠĪ▒ĪóĪ░ōp굚{š¹Ī▒ĪóĪ░Ųõ╦¹ÖÓęµūāäėĪ▒▀Mąą├„╝Ü║╦╦ŃĪŻįō┐Ų─┐Ų┌─®ĮĶĘĮėÓŅ~Ż¼Ę┤ė│Ų¾śIķLŲ┌╣╔ÖÓ═Č┘YĄ─ārųĄĪŻ

ĪĪĪĪ(ę╗)Ų¾śI║Ž▓óą╬│╔Ą─ķLŲ┌╣╔ÖÓ═Č┘Y

ĪĪĪĪŲ¾śI║Ž▓óŻ¼╩ŪųĖīóā╔éĆ╗“š▀ā╔éĆęį╔Žå╬¬ÜĄ─Ų¾śI║Ž▓óą╬│╔ę╗éĆł¾Ėµų„¾wĄ─Į╗ęū╗“╩┬ĒŚĪŻ

ĪĪĪĪŲ¾śI║Ž▓óĄ─ĘĮ╩Į╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪŲ¾śI║Ž▓óĘų×ķ═¼ę╗┐žųŲŽ┬Ą─Ų¾śI║Ž▓ó║═ĘŪ═¼ę╗┐žųŲŽ┬Ą─Ų¾śI║Ž▓óĪŻ

ĪĪĪĪģó┼c║Ž▓óĄ─Ų¾śIį┌║Ž▓óŪ░║¾Š∙╩▄═¼ę╗ĘĮ╗“ŽÓ═¼Ą─ČÓĘĮūŅĮK┐žųŲŪęįō┐žųŲ▓óĘŪĢ║ĢrąįĄ─Ż¼×ķ═¼ę╗┐žųŲŽ┬Ą─Ų¾śI║Ž▓óĪŻ

ĪĪĪĪ║Ž▓óĘĮŻ║į┌║Ž▓ó╚š╚ĪĄ├ī”Ųõ╦¹ģó┼c║Ž▓óŲ¾śI┐žųŲÖÓĄ─ę╗ĘĮĪŻ

ĪĪĪĪ▒╗║Ž▓óĘĮŻ║ģó┼c║Ž▓óĄ─Ųõ╦¹Ų¾śI×ķ▒╗║Ž▓óĘĮĪŻ

ĪĪĪĪ║Ž▓ó╚šŻ¼╩ŪųĖ║Ž▓óĘĮīŹļH╚ĪĄ├ī”▒╗║Ž▓óĘĮ┐žųŲÖÓĄ─╚šŲ┌ĪŻ

ĪĪĪĪģó┼c║Ž▓óĄ─Ė„ĘĮį┌║Ž▓óŪ░║¾▓╗╩▄═¼ę╗ĘĮ╗“ŽÓ═¼Ą─ČÓĘĮūŅĮK┐žųŲĄ─Ż¼×ķĘŪ═¼ę╗┐žųŲŽ┬Ą─Ų¾śI║Ž▓óĪŻ

ĪĪĪĪ┘Å┘IĘĮŻ║į┌┘Å┘I╚š╚ĪĄ├ī”Ųõ╦¹ģó┼c║Ž▓óŲ¾śI┐žųŲÖÓĄ─ę╗ĘĮĪŻ

ĪĪĪĪ▒╗┘Å┘IĘĮŻ║ģó┼c║Ž▓óĄ─Ųõ╦¹Ų¾śIĪŻ

ĪĪĪĪ┘Å┘I╚šŻ║╩ŪųĖ┘Å┘IĘĮīŹļH╚ĪĄ├ī”▒╗┘Å┘IĘĮ┐žųŲÖÓĄ─╚šŲ┌ĪŻ

ĪĪĪĪŲ¾śI║Ž▓óą╬│╔Ą─ķLŲ┌╣╔ÖÓ═Č┘YŻ¼æ¬«ö░┤ššŽ┬┴ąęÄČ©┤_Č©Ųõ│§╩╝═Č┘Y│╔▒ŠŻ║

ĪĪĪĪ1.═¼ę╗┐žųŲŽ┬Ą─Ų¾śI║Ž▓ó

ĪĪĪĪ(1)║Ž▓óĘĮęįų¦ĖČ¼FĮĪó▐DūīĘŪ¼FĮ┘Y«a╗“│ąō·é∙äšĘĮ╩Įū„×ķ║Ž▓óī”ār

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘Y(▒╗║Ž▓óĘĮ╦∙ėąš▀ÖÓęµ┘~├µārųĄĄ─Ę▌Ņ~)

ĪĪĪĪĪĪĪĪ┘JŻ║žōé∙(│ąō·é∙äš┘~├µārųĄ)

ĪĪĪĪĪĪĪĪĪĪĪĪ┘Y«a(═Č│÷┘Y«a┘~├µārųĄ)

ĪĪĪĪĪĪĪĪĪĪĪĪ┘Y▒Š╣½ĘeĪ¬Ī¬┘Y▒Šęńār╗“╣╔▒Šęńār(▓ŅŅ~Ż¼┐╔─▄į┌ĮĶĘĮ)

ĪĪĪĪĮĶŻ║╣▄└Ē┘Mė├(īÅėŗĪóĘ©┬╔Ę■䚥╚ŽÓĻP┘Mė├)

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪ(2)║Ž▓óĘĮęį░ląąÖÓ굹įūC╚»ū„×ķ║Ž▓óī”ārĄ─

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘Y(▒╗║Ž▓óĘĮ╦∙ėąš▀ÖÓęµ┘~├µārųĄĄ─Ę▌Ņ~)

ĪĪĪĪĪĪĪĪ┘JŻ║╣╔▒Š

ĪĪĪĪĪĪĪĪĪĪĪĪ┘Y▒Š╣½ĘeĪ¬Ī¬╣╔▒Šęńār(▓ŅŅ~)

ĪĪĪĪĮĶŻ║┘Y▒Š╣½ĘeĪ¬Ī¬╣╔▒Šęńār(ÖÓ굹įūC╚»░ląą┘Mė├)

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐▀@└’š{š¹Ą─╩Ū┘Y▒Š╣½Ęe(┘Y▒Šęńār╗“╣╔▒Šęńār)Ż¼▓╗─▄š{š¹┘Y▒Š╣½Ęe(Ųõ╦¹┘Y▒Š╣½Ęe)ĪŻ╚¶┘Y▒Š╣½Ęe(┘Y▒Šęńār╗“╣╔▒Šęńār)▓╗ūŃø_£pĄ─Ż¼ätš{š¹┴¶┤µ╩šęµĪŻ

ĪĪĪĪ(3)═¼ę╗┐žųŲŽ┬Ż¼═©▀^ČÓ┤╬Į╗ęūĘų▓Į╚ĪĄ├╣╔ÖÓūŅĮKą╬│╔Ų¾śI║Ž▓ó

ĪĪĪĪ║Ž▓ó╚š│§╩╝═Č┘Y│╔▒Š=║Ž▓ó╚š▒╗║Ž▓óĘĮ┘~├µ╦∙ėąš▀ÖÓęµĪ┴╚½▓┐│ų╣╔▒╚└²

ĪĪĪĪą┬į÷═Č┘Y▓┐Ęų│§╩╝═Č┘Y│╔▒Š=║Ž▓ó╚š│§╩╝═Č┘Y│╔▒Š-įŁķLŲ┌╣╔ÖÓ═Č┘Y┘~├µārųĄ

ĪĪĪĪą┬į÷═Č┘Y▓┐Ęų│§╩╝═Č┘Y│╔▒Š┼cą┬ų¦ĖČī”ārĄ─╣½į╩ārųĄĄ─▓ŅŅ~Ż¼š{š¹┘Y▒Š╣½Ęe(┘Y▒Šęńār╗“╣╔▒Šęńār)Ż¼┘Y▒Š╣½Ęe▓╗ūŃø_£pĄ─Ż¼ø_£p┴¶┤µ╩šęµĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╚¶ę╗┤╬Į╗ęūą╬│╔═¼ę╗┐žųŲŽ┬Ą─Ų¾śI║Ž▓óŻ¼ät┐╝æ]ų¦ĖČī”ārĄ─┘~├µārųĄ;▀@└’╩Ū═©▀^Į╗ęūūŅĮKą╬│╔Ų¾śI║Ž▓óŻ¼║Ž▓ó╚šŪ░ĖČ│÷ī”ār┐╝æ]Ą─╩Ū╣½į╩ārųĄŻ¼╦∙ęįą┬į÷═Č┘Y▓┐Ęųę▓æ¬ė├ų¦ĖČī”ārĄ─╣½į╩ārųĄĪŻ

ĪĪĪĪ2.ĘŪ═¼ę╗┐žųŲŽ┬Ą─Ų¾śI║Ž▓ó

ĪĪĪĪ┘Å┘IĘĮį┌┘Å┘I╚šæ¬«ö░┤ššŲ¾śI║Ž▓óĢ■ėŗ£╩ät┤_Č©Ą─║Ž▓ó│╔▒Šū„×ķķLŲ┌╣╔ÖÓ═Č┘YĄ─│§╩╝═Č┘Y│╔▒ŠĪŻ

ĪĪĪĪ(1)ę╗┤╬Į╗ęūīŹ¼FĄ─Ų¾śI║Ž▓ó

ĪĪĪĪ┘Å┘IĘĮ欫ö░┤šš┤_Č©Ą─Ų¾śI║Ž▓ó│╔▒Šū„×ķķLŲ┌╣╔ÖÓ═Č┘YĄ─│§╩╝═Č┘Y│╔▒ŠĪŻ

ĪĪĪĪŲ¾śI║Ž▓ó│╔▒Š░³└©┘Å┘IĘĮĖČ│÷Ą─┘Y«aĪó░l╔·╗“│ąō·Ą─žōé∙Īó░ląąĄ─ÖÓ굹įūC╚»Ą─╣½į╩ārųĄų«║═ĪŻ

ĪĪĪĪ┘Å┘IĘĮ░l╔·Ą─īÅėŗĪóĘ©┬╔Ę■äšĪóįu╣└ū╔įāĄ╚ųąĮķ┘Mė├ęį╝░Ųõ╦¹ŽÓĻP╣▄└Ē┘Mė├Ż¼æ¬«öė┌░l╔·Ģrėŗ╚ļ«öŲ┌ōpęµĪŻ

ĪĪĪĪ┘Å┘IĘĮū„×ķ║Ž▓óī”ār░ląąĄ─ÖÓ굹įūC╚»╗“é∙äšąįūC╚»Ą─Į╗ęū┘Mė├Ż¼æ¬«öĄų£pÖÓ굹įūC╚»Ą─ęńār╩š╚ļ╗“ėŗ╚ļé∙äšąįūC╚»Ą─│§╩╝┤_šJĮŅ~Ż¼ÖÓ굹įūC╚»░ląą¤oęńār╗“ęńār▓╗ūŃĄų£pĄ─Ż¼æ¬«öø_£pė»ėÓ╣½Ęe║═╬┤Ęų┼õ└¹ØÖĪŻī”é∙äšąįūC╚»Ż¼īóŲõėø╚ļĪ░æ¬ĖČé∙╚»Ī¬Ī¬└¹Žóš{š¹Ī▒┐Ų─┐ĪŻ

ĪĪĪĪ═¼ę╗┐žųŲŽ┬Ų¾śI║Ž▓ó░l╔·Ą─ŽÓĻP┘Mė├Ż¼ęÓ░┤ŽÓ═¼įŁät╠Ä└ĒĪŻ

ĪĪĪĪ(2)Ų¾śI═©▀^ČÓ┤╬Į╗ęūĘų▓ĮīŹ¼FĘŪ═¼ę╗┐žųŲŽ┬Ų¾śI║Ž▓ó(éĆäežöäšł¾▒ĒĢ■ėŗ╠Ä└Ē)

ĪĪĪĪ┘Å┘I╚šķLŲ┌╣╔ÖÓ═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š=┘Å┘I╚šų«Ū░╦∙│ų▒╗┘Å┘IĘĮĄ─╣╔ÖÓ═Č┘YĄ─┘~├µārųĄ+┘Å┘I╚šą┬į÷═Č┘Y│╔▒Š

ĪĪĪĪĪŠ╠ß╩Š1Ī┐éĆäežöäšł¾▒ĒųąŻ¼įŁ═Č┘YĄ─Ųõ╦¹ŠC║Ž╩šęµ(╚ńķLŲ┌╣╔ÖÓ═Č┘YÖÓęµĘ©║╦╦Ńą╬│╔Ą─Ī░┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½ĘeĪ▒Īó┐╔╣®│÷╩█Į╚┌┘Y«a╣½į╩ārųĄūāäėą╬│╔Ą─Ī░┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½ĘeĪ▒)▓╗▐D╚ļ═Č┘Y╩šęµŻ¼┤²╠Äų├Ģr▐D╚ļ═Č┘Y╩šęµĪŻ

ĪĪĪĪĪŠ╠ß╩Š2Ī┐╚¶įŁ═Č┘Yū„×ķ┐╔╣®│÷╩█Į╚┌┘Y«a║╦╦ŃŻ¼ų╗ąĶį┌┘Å┘I╚šīó┐╔╣®│÷╩█Į╚┌┘Y«aĄ─┘~├µārųĄ▐D╚ļķLŲ┌╣╔ÖÓ═Č┘YĪŻ

ĪĪĪĪ(3)į┌║Ž▓ó║Ž═¼╗“ģfūhųąī”┐╔─▄ė░Ēæ║Ž▓ó│╔▒ŠĄ─╬┤üĒ╩┬ĒŚū„│÷╝sČ©Ą─Ż¼┘Å┘I╚š╚ń╣¹╣└ėŗ╬┤üĒ╩┬ĒŚ║▄┐╔─▄░l╔·▓óŪęī”║Ž▓ó│╔▒ŠĄ─ė░ĒæĮŅ~─▄ē“┐╔┐┐ėŗ┴┐Ą─Ż¼┘Å┘IĘĮ欫öīóŲõėŗ╚ļ║Ž▓ó│╔▒ŠĪŻ

ĪĪĪĪĘŪ═¼ę╗┐žųŲŽ┬Ą─Ų¾śI║Ž▓óŻ¼═Č│÷┘Y«a×ķĘŪžøÄ┼ąį┘Y«aĢrŻ¼═Č│÷┘Y«a╣½į╩ārųĄ┼cŲõ┘~├µārųĄĄ─▓ŅŅ~æ¬Ęų▓╗═¼┘Y«a▀MąąĢ■ėŗ╠Ä└ĒŻ║

ĪĪĪĪó┘═Č│÷┘Y«a×ķ╣╠Č©┘Y«a╗“¤oą╬┘Y«aŻ¼Ųõ▓ŅŅ~ėŗ╚ļĀIśI═Ō╩š╚ļ╗“ĀIśI═Ōų¦│÷ĪŻ

ĪĪĪĪó┌═Č│÷┘Y«a×ķ┤µžøŻ¼░┤Ųõ╣½į╩ārųĄ┤_šJų„ĀIśIäš╩š╚ļ╗“Ųõ╦¹śIäš╩š╚ļŻ¼░┤Ųõ│╔▒ŠĮY▐Dų„ĀIśIäš│╔▒Š╗“Ųõ╦¹śIäš│╔▒ŠĪŻ

ĪĪĪĪó█═Č│÷┘Y«a×ķ┐╔╣®│÷╩█Į╚┌┘Y«aĄ╚═Č┘YĄ─Ż¼Ųõ▓ŅŅ~ėŗ╚ļ═Č┘Y╩šęµĪŻ┐╔╣®│÷╩█Į╚┌┘Y«a│ųėąŲ┌ķg╣½į╩ārųĄūāäėą╬│╔Ą─Ī░┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½ĘeĪ▒æ¬ę╗▓ó▐D╚ļ═Č┘Y╩šęµĪŻ

ĪĪĪĪ(Č■)Ųõ╦¹ĘĮ╩Į╚ĪĄ├Ą─ķLŲ┌╣╔ÖÓ═Č┘Y

ĪĪĪĪ│²Ų¾śI║Ž▓óą╬│╔Ą─ķLŲ┌╣╔ÖÓ═Č┘Yęį═ŌŻ¼Ųõ╦¹ĘĮ╩Į╚ĪĄ├Ą─ķLŲ┌╣╔ÖÓ═Č┘YŻ¼æ¬«ö░┤ššŽ┬┴ąęÄČ©┤_Č©Ųõ│§╩╝═Č┘Y│╔▒ŠŻ¼▓óæ¬Ė∙ō■Ė„ūį┤_Č©Ą─│§╩╝═Č┘Y│╔▒ŠŻ¼ĮĶėøĪ░ķLŲ┌╣╔ÖÓ═Č┘YĪ▒┐Ų─┐Ż¼┘JėøĪ░Ńyąą┤µ┐ŅĪ▒Ą╚┐Ų─┐ĪŻ

ĪĪĪĪ1.ęįų¦ĖČ¼FĮ╚ĪĄ├Ą─ķLŲ┌╣╔ÖÓ═Č┘YŻ¼æ¬«ö░┤ššīŹļHų¦ĖČĄ─┘Å┘Iār┐Ņū„×ķ│§╩╝═Č┘Y│╔▒ŠĪŻ│§╩╝═Č┘Y│╔▒Š░³└©┼c╚ĪĄ├ķLŲ┌╣╔ÖÓ═Č┘Yų▒ĮėŽÓĻPĄ─┘Mė├ĪóČÉĮ╝░Ųõ╦¹▒žę¬ų¦│÷ĪŻ

ĪĪĪĪ2.ęį░ląąÖÓ굹įūC╚»╚ĪĄ├Ą─ķLŲ┌╣╔ÖÓ═Č┘YŻ¼æ¬«ö░┤šš░ląąÖÓ굹įūC╚»Ą─╣½į╩ārųĄū„×ķ│§╩╝═Č┘Y│╔▒ŠĪŻ

ĪĪĪĪ3.═Č┘Yš▀═Č╚ļĄ─ķLŲ┌╣╔ÖÓ═Č┘YŻ¼æ¬«ö░┤šš═Č┘Y║Ž═¼╗“ģfūh╝sČ©Ą─ārųĄū„×ķ│§╩╝═Č┘Y│╔▒ŠŻ¼Ą½║Ž═¼╗“ģfūh╝sČ©ārųĄ▓╗╣½į╩Ą─│²═ŌĪŻ

ĪĪĪĪ4.═©▀^ĘŪžøÄ┼ąį┘Y«aĮ╗ōQ╚ĪĄ├Ą─ķLŲ┌╣╔ÖÓ═Č┘YŻ¼Ųõ│§╩╝═Č┘Y│╔▒Šæ¬«ö░┤ššĘŪžøÄ┼ąį┘Y«aĮ╗ōQĢ■ėŗ£╩ätĄ─ŽÓĻPęÄČ©╝ėęį┤_Č©ĪŻ

ĪĪĪĪ5.═©▀^é∙äšųžĮM╚ĪĄ├Ą─ķLŲ┌╣╔ÖÓ═Č┘YŻ¼Ųõ│§╩╝═Č┘Y│╔▒Šæ¬«ö░┤ššé∙äšųžĮMĢ■ėŗ£╩ätĄ─ŽÓĻPęÄČ©╝ėęį┤_Č©ĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠Ż¼─┐Ū░2015─ĻūóāįČÉäšÄ¤┐╝įćĮ╠▓─║═ŽÓĻP▌oī¦Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šłĻPūó!

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║┐╔╣®│÷╩█Į╚┌┘Y«aĄ─║╦╦Ń

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢