¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> žöäš┼cĢ■ėŗ >> š²╬─

ĪĪĪĪ2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║¤oą╬┘Y«a╚ĪĄ├Ą─║╦╦Ń

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║¤oą╬┘Y«a╚ĪĄ├Ą─║╦╦ŃĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

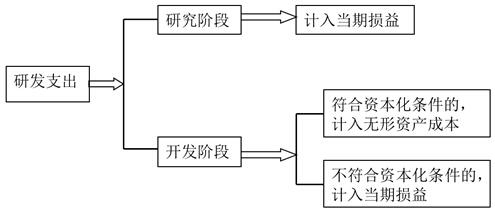

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)¤oą╬┘Y«a╚ĪĄ├Ą─║╦╦Ń

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš┼cĢ■ėŗĪĘĄ┌╩«š┬ĘŪ┴„äė┘Y«a(ę╗)Ą┌╬Õ╣ؤoą╬┘Y«aĄ─║╦╦ŃĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA┐╝³cĪ┐Ż║¤oą╬┘Y«a╚ĪĄ├Ą─║╦╦Ń

ĪŠ╗∙ĄA┐╝³cĪ┐Ż║¤oą╬┘Y«a╚ĪĄ├Ą─║╦╦Ń

ĪĪĪĪ(ę╗)═Ō┘ÅĄ─¤oą╬┘Y«a

ĪĪĪĪŲ¾śI═Ō┘ÅĄ─¤oą╬┘Y«aŻ¼░┤æ¬ėŗ╚ļ¤oą╬┘Y«a│╔▒ŠĄ─ĮŅ~Ż¼ĮĶėøĪ░¤oą╬┘Y«aĪ▒┐Ų─┐Ż¼┘JėøĪ░Ńyąą┤µ┐ŅĪ▒Ą╚┐Ų─┐ĪŻ

ĪĪĪĪ┘Å╚ļ¤oą╬┘Y«a│¼▀^š²│Żą┼ė├Śl╝■čėŲ┌ų¦ĖČār┐ŅŻ¼īŹ┘|╔ŽŠ▀ėą╚┌┘Yąį┘|Ą─Ż¼æ¬░┤╦∙┘Ťoą╬┘Y«a┘Å┘Iār┐ŅĄ─¼FųĄŻ¼ĮĶėøĪ░¤oą╬┘Y«aĪ▒┐Ų─┐Ż¼░┤æ¬ų¦ĖČĄ─ĮŅ~Ż¼┘JėøĪ░ķLŲ┌æ¬ĖČ┐ŅĪ▒┐Ų─┐Ż¼░┤Ųõ▓ŅŅ~Ż¼ĮĶėøĪ░╬┤┤_šJ╚┌┘Y┘Mė├Ī▒┐Ų─┐ĪŻ

ĪĪĪĪ(Č■)ūįąąķ_░lĄ─¤oą╬┘Y«a

ĪĪĪĪŲ¾śIūįąą▀MąąĄ─¤oą╬┘Y«a蹊┐ķ_░lĒŚ─┐Ż¼ģ^Ęų×ķ蹊┐ļAČ╬┼cķ_░lļAČ╬ĪŻ

ĪĪĪĪĖ∙ō■Ų¾śIĢ■ėŗ£╩ätęÄČ©Ż¼Ų¾śIā╚▓┐蹊┐ķ_░lĒŚ─┐░l╔·Ą─ų¦│÷Ż¼░┤Ž┬┴ąęÄČ©╠Ä└Ē:

ĪĪĪĪ1.Ų¾śI蹊┐ļAČ╬Ą─ų¦│÷╚½▓┐┘Mė├╗»Ż¼ėŗ╚ļ«öŲ┌ōpęµ(╣▄└Ē┘Mė├)ĪŻ

ĪĪĪĪ2.ķ_░lļAČ╬Ą─ų¦│÷Ę¹║Ž┘Y▒Š╗»Śl╝■Ą─Ż¼▓┼─▄┤_šJ×ķ¤oą╬┘Y«a;▓╗Ę¹║Ž┘Y▒Š╗»Śl╝■Ą─ėŗ╚ļ«öŲ┌ōpęµ(╣▄└Ē┘Mė├)ĪŻ

ĪĪĪĪ3.¤oĘ©ģ^Ęų蹊┐ļAČ╬ų¦│÷║═ķ_░lļAČ╬ų¦│÷Ż¼æ¬«öīóŲõ╦∙░l╔·Ą─čą░lų¦│÷╚½▓┐┘Mė├╗»Ż¼ėŗ╚ļ«öŲ┌ōpęµ(╣▄└Ē┘Mė├)ĪŻ

ĪĪĪĪī”ė┌Ų¾śIā╚▓┐ķ_░lĒŚ─┐░l╔·Ą─ķ_░lų¦│÷Ż¼į┌═¼ĢrØMūŃŽ┬┴ąŚl╝■Ą─Ż¼æ¬«ö┤_šJ×ķ¤oą╬┘Y«a:

ĪĪĪĪ1.═Ļ│╔įō¤oą╬┘Y«aęį╩╣Ųõ─▄ē“╩╣ė├╗“│÷╩█į┌╝╝ąg╔ŽŠ▀ėą┐╔ąąąįĪŻ

ĪĪĪĪ2.Š▀ėą═Ļ│╔įō¤oą╬┘Y«a▓ó╩╣ė├╗“│÷╩█Ą─ęŌłDĪŻ

ĪĪĪĪ3.¤oą╬┘Y«a«a╔·ĮøØ·└¹ęµĄ─ĘĮ╩ĮĪŻ

ĪĪĪĪ4.ėąūŃē“Ą─╝╝ągĪóžöäš┘Yį┤║═Ųõ╦³┘Yį┤ų¦│ųŻ¼ęį═Ļ│╔įō¤oą╬┘Y«aĄ─ķ_░lŻ¼▓óėą─▄┴”╩╣ė├╗“│÷╩█įō¤oą╬┘Y«aĪŻ

ĪĪĪĪ5.Üwī┘ė┌įō¤oą╬┘Y«aķ_░lļAČ╬Ą─ų¦│÷─▄ē“┐╔┐┐Ąžėŗ┴┐ĪŻ

ĪĪĪĪā╚▓┐蹊┐ķ_░l┘Mė├Ą─Ģ■ėŗ╠Ä└Ē╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪ(╚²)═Č┘Yš▀═Č╚ļĄ─¤oą╬┘Y«a

ĪĪĪĪ═Č┘Yš▀═Č╚ļĄ─¤oą╬┘Y«aŻ¼░┤═Č┘YĖ„ĘĮ┤_šJĄ─ārųĄŻ¼ĮĶėøĪ░¤oą╬┘Y«aĪ▒┐Ų─┐Ż¼┘JėøĪ░īŹ╩š┘Y▒ŠĪ▒╗“Ī░╣╔▒ŠĪ▒Ą╚┐Ų─┐ĪŻ

ĪĪĪĪ(╦─)Įė╩▄š■Ė«čaų·╚ĪĄ├Ą─¤oą╬┘Y«a

ĪĪĪĪŲ¾śIĮė╩▄š■Ė«čaų·Č°╚ĪĄ├Ą─¤oą╬┘Y«aŻ¼æ¬░┤šš╦∙╚ĪĄ├Ą─¤oą╬┘Y«aĄ─╣½į╩ārųĄ╚ļ┘~Ż¼╚ń╣¹╣½į╩ārųĄ▓╗─▄┐╔┐┐╚ĪĄ├Ż¼ę▓┐╔ęį░┤šš├¹┴xĮŅ~╚ļ┘~ĪŻ╩šĄĮ¤oą╬┘Y«aĢrŻ¼░┤╣½į╩ārųĄ╗“├¹┴xĮŅ~Ż¼ĮĶėøĪ░¤oą╬┘Y«aĪ▒┐Ų─┐Ż¼┘JėøĪ░▀fčė╩šęµĪ▒┐Ų─┐ĪŻ

ĪĪĪĪ(╬Õ)Ųõ╦³ĘĮ╩Į╚ĪĄ├Ą─¤oą╬┘Y«a

ĪĪĪĪŲ¾śI═©▀^ĘŪžøÄ┼ąį┘Y«aĮ╗ōQĪóé∙äšųžĮMĪóŲ¾śI║Ž▓óĄ╚ĘĮ╩Į╚ĪĄ├Ą─¤oą╬┘Y«aŻ¼Ųõ┘~äš╠Ä└Ē╚ń═¼▓╔ė├▀@ą®ĘĮ╩Į╚ĪĄ├╣╠Č©┘Y«aĄ─┘~äš╠Ä└ĒĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠Ż¼─┐Ū░2015─ĻūóāįČÉäšÄ¤┐╝įćĮ╠▓─║═ŽÓĻP▌oī¦Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šłĻPūó!

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║¤oą╬┘Y«aĄ─┤_šJ┼cėŗ┴┐

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢