¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāį(c©©)ČÉäš(w©┤)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)ČÉäš(w©┤)Ĥ >> žö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼) >> š²╬─

ĪĪĪĪ2015ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║═Č┘YĒŚ(xi©żng)─┐Ą─¼F(xi©żn)Į┴„┴┐

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║═Č┘YĒŚ(xi©żng)─┐Ą─¼F(xi©żn)Į┴„┴┐ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)║¼┴x

ĪĪĪĪ(Č■)ŽÓĻP(gu©Īn)Ė┼─Ņ

ĪĪĪĪ(╚²)¼F(xi©żn)Į┴„┴┐Ą─╗∙▒Šā╚(n©©i)╚▌

ĪĪĪĪ(╦─)¼F(xi©żn)Įā¶┴„┴┐

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘĄ┌╬Õš┬═Č┘Y╣▄└ĒĄ┌╦─╣Ø(ji©”)╣╠Č©┘Y«a(ch©Żn)═Č┘Y╣▄└ĒĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║═Č┘YĒŚ(xi©żng)─┐Ą─¼F(xi©żn)Į┴„┴┐

ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║═Č┘YĒŚ(xi©żng)─┐Ą─¼F(xi©żn)Į┴„┴┐

ĪĪĪĪ(ę╗)║¼┴x

ĪĪĪĪ¼F(xi©żn)Į┴„┴┐╩ŪųĖ═Č┘YĒŚ(xi©żng)─┐╦∙╔µ╝░Ą─į┌ę╗Č©Ģr(sh©¬)Ų┌ā╚(n©©i)Ą─¼F(xi©żn)Į┴„│÷┼c¼F(xi©żn)Į┴„╚ļöĄ(sh©┤)┴┐Ą─┐éĘQĪŻ

ĪĪĪĪ(Č■)ŽÓĻP(gu©Īn)Ė┼─Ņ

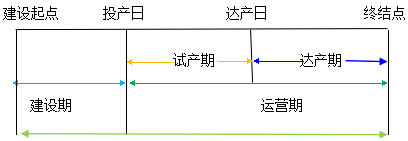

ĪĪĪĪ1.ĒŚ(xi©żng)─┐ėŗ(j©¼)╦ŃŲ┌

ĪĪĪĪĒŚ(xi©żng)─┐ėŗ(j©¼)╦ŃŲ┌╩ŪųĖÅ─═Č┘YĮ©įO(sh©©)ķ_╩╝ĄĮūŅĮKŪÕ└ĒĮY(ji©”)╩°š¹éĆ(g©©)▀^│╠Ą─╚½▓┐Ģr(sh©¬)ķgĪŻ

ĪĪĪĪŲõųąŻ║įć«a(ch©Żn)Ų┌╩ŪųĖĒŚ(xi©żng)─┐═Č╚ļ╔·«a(ch©Żn)Ż¼Ą½╔·«a(ch©Żn)─▄┴”╔ą╬┤═Ļ╚½▀_(d©ó)ĄĮįO(sh©©)ėŗ(j©¼)─▄┴”Ģr(sh©¬)Ą─▀^Č╔ļAČ╬Ż¼▀_(d©ó)«a(ch©Żn)Ų┌╩ŪųĖ╔·«a(ch©Żn)▀\(y©┤n)ĀI(y©¬ng)▀_(d©ó)ĄĮįO(sh©©)ėŗ(j©¼)ŅA(y©┤)Ų┌╦«ŲĮ║¾Ą─Ģr(sh©¬)ķgĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐▀\(y©┤n)ĀI(y©¬ng)Ų┌ę╗░Ńæ¬(y©®ng)Ė∙ō■(j©┤)ĒŚ(xi©żng)─┐ų„ę¬įO(sh©©)éõĄ─Įø(j©®ng)Ø·(j©¼)╩╣ė├ē█├³Ų┌┤_Č©ĪŻ

ĪĪĪĪ2.įŁ╩╝═Č┘Y┼cĒŚ(xi©żng)─┐┐é═Č┘Y(═Č┘Y┐éŅ~)Ą─ĻP(gu©Īn)ŽĄ

|

╗∙▒ŠĖ┼─Ņ |

ā╚(n©©i)╚▌ |

|

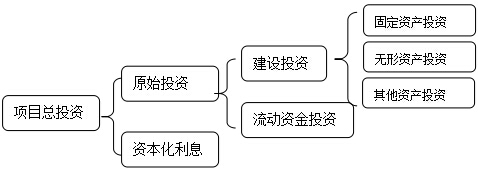

įŁ╩╝═Č┘YŻ©│§╩╝═Č┘YŻ® |

įŁ╩╝═Č┘Y=Į©įO(sh©©)═Č┘Y+┴„äė(d©░ng)┘YĮ═Č┘Y |

|

ĒŚ(xi©żng)─┐┐é═Č┘YŻ©═Č┘Y┐éŅ~Ż® |

Ę┤ė│ĒŚ(xi©żng)─┐═Č┘Y┐é¾węÄ(gu©®)─ŻĄ─ār(ji©ż)ųĄųĖś╦(bi©Īo) ĒŚ(xi©żng)─┐┐é═Č┘Y=įŁ╩╝═Č┘Y+┘Y▒Š╗»└¹Žó |

|

|

|

ĪĪĪĪ(╚²)¼F(xi©żn)Į┴„┴┐Ą─╗∙▒Šā╚(n©©i)╚▌

ĪĪĪĪĪŠ╠ß╩ŠĪ┐1.┴„äė(d©░ng)┘YĮ═Č┘Y(ĀI(y©¬ng)▀\(y©┤n)┘Y▒Š═Č┘Y)Ą─╣└╦Ń

ĪĪĪĪ(1)▒Š─Ļ┴„äė(d©░ng)┘YĮąĶė├Ņ~=įō─Ļ┴„äė(d©░ng)┘Y«a(ch©Żn)ąĶė├Ņ~-įō─Ļ┴„äė(d©░ng)žō(f©┤)é∙ąĶė├Ņ~

ĪĪĪĪ(2)─│─Ļ┴„äė(d©░ng)┘YĮ═Č┘YŅ~(ē|ų¦öĄ(sh©┤))=▒Š─Ļ┴„äė(d©░ng)┘YĮąĶė├Ņ~-╔Ž─Ļ┴„äė(d©░ng)┘YĮąĶė├Ņ~

ĪĪĪĪ(╦─)¼F(xi©żn)Įā¶┴„┴┐

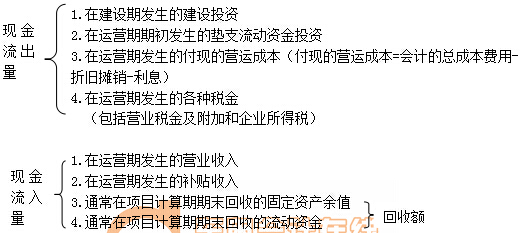

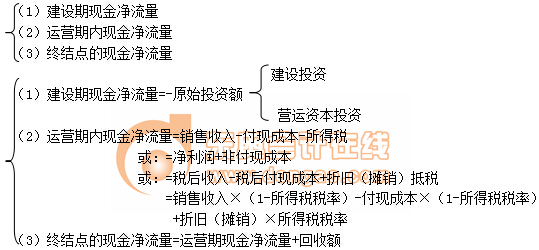

ĪĪĪĪ1.¼F(xi©żn)Įā¶┴„┴┐(NCF)Ą─Ė┼─Ņ

ĪĪĪĪ¼F(xi©żn)Įā¶┴„┴┐Ż¼╝┤ā¶¼F(xi©żn)Į┴„┴┐Ż¼╩ŪųĖį┌ĒŚ(xi©żng)─┐ėŗ(j©¼)╦ŃŲ┌ā╚(n©©i)ė╔Į©įO(sh©©)ĒŚ(xi©żng)─┐├┐─Ļ¼F(xi©żn)Į┴„╚ļ┴┐┼c═¼─Ļ¼F(xi©żn)Į┴„│÷┴┐ų«ķgĄ─▓ŅŅ~ą╬│╔Ą─ą“┴ąųĖś╦(bi©Īo)ĪŻ┐╔▒Ē╩Š×ķŻ║

ĪĪĪĪ─│─Ļ¼F(xi©żn)Įā¶┴„┴┐=įō─Ļ¼F(xi©żn)Į┴„╚ļ┴┐©Cįō─Ļ¼F(xi©żn)Į┴„│÷┴┐

ĪĪĪĪ2.¼F(xi©żn)Įā¶┴„┴┐(NCF)Ą─┤_Č©

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪ(1)╗ž╩šŅ~░³└©╗ž╩šē|ų¦ĀI(y©¬ng)▀\(y©┤n)┘Y▒Š║═╗ž╩šÜłųĄ;

ĪĪĪĪ(2)ĘŪĖČ¼F(xi©żn)│╔▒Š░³└©š█┼fĪóķL(zh©Żng)Ų┌┘Y«a(ch©Żn)öéõNŅ~ĪŻ

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR(sh©¬)³c(di©Żn)ė╔ė┌ā╚(n©©i)╚▌╝░Ģr(sh©¬)Ė³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR(sh©¬)³c(di©Żn)ā╚(n©©i)╚▌Ą─┐╝╔·šł(q©½ng)ģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠Ż¼─┐Ū░2015─Ļūóāį(c©©)ČÉäš(w©┤)Ĥ┐╝įćĮ╠▓─║═ŽÓĻP(gu©Īn)▌oī¦(d©Żo)Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šł(q©½ng)ĻP(gu©Īn)ūó!

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║é∙╚»═Č┘Y

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ ø]ėą┴╦

-

2015ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║é∙╚»═Č┘Y

2015ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║╣╔Ų▒═Č┘Y

2015ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║┤µžø╣▄└Ē

2015ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║æ¬(y©®ng)╩š┘~┐Ņ╣▄└Ē

2015ĪČžö(c©ói)äš(w©┤)┼cĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║¼F(xi©żn)Į╣▄└Ē

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)